不支持Flash

|

|

|

|

利空出尽股指有望上行 股指期货做多远期合约http://www.sina.com.cn 2007年09月19日 07:22 湘财祈年期货

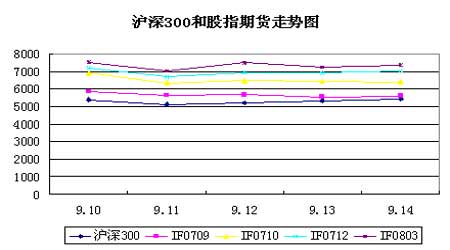

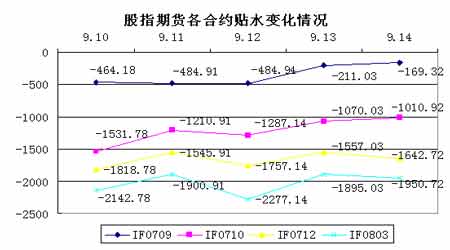

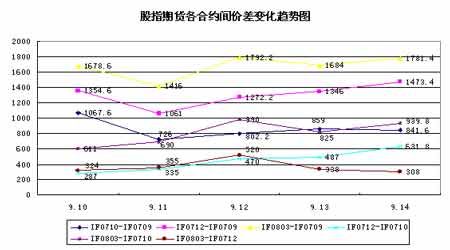

一、上周市场回顾 尽管美国次级信贷危机影响可能继续扩大,上周公布的8月份零售数据也出现下滑,但市场在本周二美联储可能宣布降息的预期下上周欧美主要股指均出现不同程度反弹,这也是自美国次级信贷危机发生以来第二周周K线收阳。美国股市方面,市场预期本周二美联储召开利率会议时会降息25或50个基点,主要股指出现反弹,道琼斯工业指数上涨2.51%,标普500指数上扬2.11%,纳斯达克指数上涨1.42%。欧洲市场方面,尽管上周五英国一家贷款机构发布预警,成为次级信贷危机引发的金融危机受害者,周五欧洲主要股指纷纷下挫,但由于上周中间连续三天的上扬,上周欧洲主要股指仍呈现不同程度的上涨,伦敦FTSE指数上涨1.58%,德国DAX指数上涨0.82%,法国CAC40指数则上涨2%。 亚洲股市方面,受美联储降息预期和美国股市强势反弹的刺激,上周亚洲股指也出现不同程度上扬。日本股市方面,尽管上周日本政坛较为动荡,投资者对日本未来前途充满担忧,上周前四个交易日指数一直低位徘徊,但在周五美国股指的带动下市场一扫上周前几日的阴霾,股指出现反弹,周涨幅0.03%。香港股市方面,同样受降息和美国股市提振,香港特区政府收购联交所股份准备同上交所交换股权也对市场形成刺激,恒生指数上周上涨3.82%,国企指数上涨1.51%。 受上周陆续公布8月主要宏观经济数据和周二财政部将向市场公开发行2000亿特别国债以及市场自身调整需求等因素影响,内地A股市场总体表现较为谨慎,震荡明显加剧,虽然上周二两市出现本轮行情以来最大单日跌幅,但随后连续三个交易日的反弹使得两市在周K线上收阳。上周除周二暴跌外,其他四个交易日两市均收收出大小不同的阳线。上证指数周涨幅为0.66%,连续四周收阳;深证指数周涨幅达3.05%,在经历两周调整之后再次以阳线收盘。由于上周宏观经济数据陆续公布,市场对进一步出台宏观调控措施充满预期,市场表现均为谨慎,交易不活跃,成交量较上一周明显萎缩,市场观望气氛较为浓重。 上周国内外主要股指表现情况列于附表1。 总体来看上周市场表现主要有以下特点: (1)宏观数据的公布和所产生的预期以及国家针对宏观经济数据所出台的政策对上周市场产生重要影响。上周国家统计局、中国人民银行和海关总署陆续公布了8月份主要宏观经济数据(主要数据情况见附表2),虽然在此之前市场对主要数据进行预测,经济过热以成定局,但CPI指数高达6.5%还是略超市场预期,投资者预期于央行继续采取加息措施,这就导致了上周投资者总体表现较为谨慎,盘中波动剧烈,成交不活跃,成交量严重萎缩。同时与以往不同,前一周在宏观经济数据出台前央行就采取了上调准备金率,上周一数据公布的第一天财政部宣布将向市场公开发行2000亿元特别国债,加之CPI指数高达6.5%,都成为上周二市场暴跌的导火索。 (2)沪弱深强的局面再次上演。无论从周涨幅上还是从上周暴跌之后三个交易日上,深圳市场表现明显强于上海市场,在经历前两周沪强深弱之后市场再次出现逆转。造成深强沪弱的主要原因是在上证不断创新高时深圳市场已先行步入调整,在经历两周调整之后深证市场技术指标压力已得到充分释放,所以深证在暴跌获得支撑后出现强势反弹,深证风向标万科A也显示出再次走强的迹象,沪弱深强的局面有望在本周继续延续。 (3)蓝筹板块对于稳定大盘重心起到关键作用。尽管在上周二暴跌行情中蓝筹板块出现不同程度的下跌,银行、钢铁等板块更是位列跌幅榜前列,但周随后三个交易日反弹中钢铁、有色金属、煤炭石油、银行、房地产等蓝筹板块频频发力,对稳定大盘重心起到关键作用。 (4)盘中宽幅调整日趋频繁。尽管上周两市指数出现上涨,但涨幅明显小于振幅,且日均振幅都维持在3%以上,这主要是因为宏观经济数据发布所引发的宏观调控预期导致市场多空双方出现明显分歧,多空双方争夺的空间也进一步扩大;同时盘中宽幅震荡也是为了消化技术性调整需求和获利回吐压力。 (5)个股普涨普跌。周一两市上涨家数共有1101家,下跌家数有413家;周二两市上涨家数共有117家,下跌家数共有1413家;周三两市上涨家数共有900家,下跌家数共有607家;周四两市上涨家数共有1218家,下跌家数共有296家;周五两市上涨家数共有1038家,下跌家数共有466家。总体来看,指数出现上涨时,两市上涨家数明显对于下跌家数;而指数暴跌时上涨家数则明显少于下跌家数,呈现普涨普跌局面。 二、上周沪深300与股指期货表现 在8月份主要宏观经济数据陆续公布时,上周沪深300表现同样较为谨慎,市场对于国家进一步出台宏观调控的预期抑制了市场做多热情,交易活跃程度有所降低,市场观望气氛较为浓厚。沪深300周涨幅为1.94%,振幅为7.01%,多空分歧明显加大了市场波动的幅度。技术上看,上周沪深300成功修正与5周均线的偏离,并获得5周均线强有力的支撑,在两周近乎十字星线后收出一根阳线,多头上攻形态保持依然良好。 从对沪深300指数成分股行业表现来看,虽然上周二的暴跌中金融、钢铁、房地产等板块对指数形成较大拖累,但从一周总体表现来看,金融、钢铁、有色金属、交通运输和煤炭石油等板块对指数拉动作用明显,分别位列周贡献前五位,贡献点位分别为35.37点、22.26点、19.03点、14.44点 和13.68点,贡献度超过80%。从上周沪深300成分股的表现来看,上涨个股有136家,下跌个股有156家,虽然上涨个股少于下跌个股,但指数却出现上扬,这主要是因为金融、钢铁、有色金属等权重板块个股的上涨。个股对指数贡献方面,中信证券、大秦铁路、中国平安、振华港机、武钢股份等对拉升指数贡献较大,其中中信证券上周更是拉升指数近20点;而雅戈尔、招商 银行、东方集团、长江电力和民生银行对指数拖累较大,其中民生银行对指数拖累近10点。 上周股指期货四个交易合约相对现货表现各异(如附表3所示),在高贴水所引发的做空压力下,虽然在五个交易日内股指期货各合约大多展开宽幅震荡行情,但远期合约表现不仅强于现货价格也强于近期合约;除IF0709略有下跌外其他合约均出现不同幅度上涨,其中IF0709周下跌2.17%,IF0710周涨幅为0.68%,IF0712周涨幅为4.67%,IF0803周涨幅为2.92%。从附图1的现货和期货的走势图来看,上周股指期货四个合约基本与现货走势一致,但远期合约表现明显强于现货价格,走势与现货略有偏离,表现更为强势,而IF0709则由于临近交割则表现较为软弱。从远近期合约表现来看,远期合约表现明显强于近期合约,近期合约因其高贴水而受到空头的打压,虽然远期合约也因其高贴水受到打压,但由于市场对未来现货走势较为乐观,导致远期合约表现依然较为强势。技术面上,同现货一样股指期货上周二也出现了大幅下跌调整,周四也曾出现与现货背离的走势,但除IF0709外其他三个合约均在10日均线获得支撑,IF0712和IF0803并在周五占上五日均线上方;同时在周K线上仍处于5周均线上方,表明股指期货各合约上攻态势依然保持良好。成交量和持仓量方面,IF0709虽然指数出现下跌,但成交量和持仓量却与前一周略有增加,高贴水引发的做空套利迹象明显;IF0710和IF0712成交量和持仓量均出现小幅萎缩,市场呈现缩量上涨;而IF0803则出现放量上涨,市场对于未来走势充满信心,激发了市场做多热情。附图2显示主力合约IF0712成交和持仓量变化情况,在周一大涨之后,IF0710暴跌时成交量明显放大,持仓则快速萎缩,表明市场出现了明显的获利回吐,而前期一些做多资金也加入到做空队伍中去;在随后股指期货围绕5日均线和10日均线展开震荡时成交量则出现大幅萎缩,持仓量则在持续减少之后周五出现小幅增加。这些都表明短期内获利盘得到有效释放,技术性调整也较为充分,后市有望展开向上突破行情。 另外,附图3的股指期货各合约对现货价格贴水变化趋势图显示,上周四个合约贴水基本是在震荡整理中逐渐缩小,其中近期合约缩小幅度明显大于远期合约。交割合约IF0709贴水上半周延续前一周的持续增加,上周三贴水更是接近500点,但周四和周五在套利做空打压下,贴水出现快速缩小。 附图4对股指期货合约间的价差变化进行刻画,从中我们可以看出由于上周远期合约表现强于近期合约,导致远近期合约间价差水平有所扩大,而远期合约间价差在上半周持续扩大后下半周有所减少。近期合约间的表现差异,特别是远近合约间的差异,给市场价差套利者创造了机会。 三、本周市场与股指期货走势研判 针对8月份宏观经济数据,央行和财政部在数据出台前后分别出台了上调准备金率、公开发行特别国债和加息政策。上周市场预期和担忧的央行加息政策也如市场预料般地在上周五晚间公布,旋在投资者头上的达摩克利斯之剑终于落地,投资者心理阴影也随之消去。我们认为,针对8月份宏观经济数据所出台的调控政策基本定型,短期内继续出台进一步调控措施的可能性不大,市场将进入到新一轮的调控真空期,这对后期市场走势十分有利。 市场在卸掉宏观消息面压力之后,本周市场资金面将面临一定的挑战,但挑战力度有限,市场资金面充裕的局面不会发生根本性的改变。本周一建行将展开IPO,中海油服也可能开展这项工作,神华集团等红筹股发审会也提上日程,由于这些红筹股相对募集资金规模较大,较为集中发行肯定会对资金面产生较大影响。同时,市场近期有关国有股减持消息传言四起,如果这一消息真的变成现实,那将对市场资金面构成严峻考验,对投资者信心也会产生重大影响。但我们也看到,近一阶段股票和基金开户数连续多日均位于10万以上,这些不断涌入的资金更是为市场提供源源不断的新鲜血液。 技术面上,经历上周二暴跌和宽幅整理,市场技术性压力得到有效释放,两市指数日K线均获得均线和重要关口的有效支撑,周K线与均线的偏离也得到有效修正。暴跌之后蓝筹股的再次启动不仅稳定了市场重心,也让投资者对后市行情有所期待。同时,根据暴跌之后的市场走势来看,市场上升趋势依然明显,多头依旧完全占据主动,投资者也对后市充满信心。所以,技术上仍支持指数的继续上扬。 综上所述,我们认为本周只要近期市场有关利空消息传闻没有兑现,在现有的基本面和技术面下,上周五出台的加息政策由于处于市场预期之中,对本周市场不会产生较大影响,市场可能继续延续上周震荡上行的走势,并有可能再创历史新高。 股指期货方面,我们认为,随着交割合约IF0709本周五交割,该合约波动幅度和交易活跃度都会大幅降低;在现货指数本周有望继续上行的情况下,远期合约表现强于近期合约的走势本周有望继续,但由于各合约贴水水平已处于高位,交易日中出现整理也属正常,但总体上市场在宽幅震荡中上行可能性较大。操作建议上,投资者可以继续做多远期合约,同时可以对IF0709交割日可能出现的无风险套利行情给予关注。 四、操作建议 本周建议股指期货操作做多远期合约,同时可以对IF0709交割日可能出现的无风险套利行情给予关注。 附表1 上周国内外主要证券市场指数表现情况

附表2 8月主要宏观经济数据

数据来源:国家统计局、中国人民银行、海关总署。 附表3 沪深300和股指期货市场周表现概况

附图1 沪深300和股指期货走势图 附图2 主力合约IF0712成交和持仓变化图 附图3 股指期货各合约贴水变化情况 附图4 股指期货各合约间价差变化趋势图 湘财祈年期货 赵先锋

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||