不支持Flash

|

|

|

|

金属库存与期货价格相关性研究http://www.sina.com.cn 2007年09月13日 00:07 中瑞金融

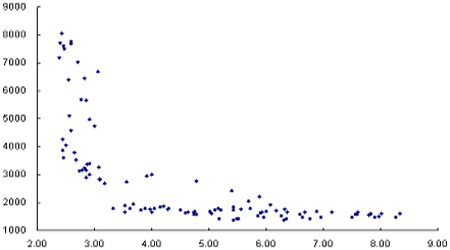

一、库存的分类 体现供求关系的一个重要指标就是库存。金属的库存分报告库存和非报告库存。 报告库存又称“显性库存”(visiblestocks或apparentstocks),是指交易所库存,目前世界上比较有影响的进行金属期货交易的有伦敦金属交易所(LME),纽约商品交易所(NYMEX)的COMEX分支和上海期货交易所(SHFE)。三个交易所均定期公布指定仓库库存。 非报告库存,又称“隐性库存”(invisiblestocks),指全球范围内的生产商、贸易商和消费商手中持有的库存.由于这些库存不会定期对外公布,因此难以统计,故一般都以交易所库存来衡量。近年来,在社会总库存中,消费商库存的比例下降,交易所库存的比例上升。所以在分析库存水平时,一定要考虑到这种趋势。 由于“隐性库存”(invisiblestocks)数据一般很难及时的得到,以及交易所库存数据目前对价格的高度影响性,所以本文研究的主要对象是显性库存数据和价格的关系。 二、库存短期图表和价格对应关系 上图为库存在05年开始到07年9月的LME铜与LME价格关系对比图,从短期来看还是比较明显的相关性,库存增加价格下降,库存减少价格上涨,还是可以很明显的看出来的。 举两个案例来说明一下短期库存的变化对价格的反应能力。 从06年11月―07年2月这段时间库存持续增加,价格也是一路回落到了5000附近,图中可以很明确标志出来。 07年2月―07年5月这段时间由于中国消费商看到价格低廉,大量进口导致了LME库存持续减少,年初出现了一波非常壮观的翻倍行情,但是到了5月8号开始,市场开始担心中国进口铜的消费能力,这个时候上海铜库存也一直在增加,并且增长幅度非常强烈,所以从图中可以看出5-6月这段时间里有过一段非常明显的调整走势,但是库存却并没有增加,而是在一直减少之中。所以在看库存的时候也要综观全局,看全球库存变化情况。还有短期内期铜库存对价格的影响往往在需要的时候会转向趋势一边。 070816这一天伦敦铜大跌将近8%跌出了历史以来的最大跌幅,库存对价格的影响可谓是推波助澜,而在这个中期回调走势不顺的时候,往往就会有大的库存进场,打压期价,这种配合关系简直天衣无缝。 当然也许会有人觉得短期库存是人为操纵的结果,所以就有人想去预测他们的操作手法,以及他们会怎么做,其实这是很幼稚的。人的想法是非常奇怪的东西,往往变化很快,而且经常会有妙招出现,在整个世界的事物中人的大脑是最复杂的事物了,所以我们在研究库存的时候千万不要去异想天开的认为可以这样做。 还有就是有一种研究想法,就是想通过原因来找答案,比如说,库存变化的原因有很多,那么我们就把这些数据全部分门别类的找出来,最后通过监控这些数据那么我们就可以得到库存的变化趋势。确实看起来这是一种有可操作性的研究方案。殊不知,这些数据的变化时刻存在变通,那么就是说我们把一个简单的库存数据复杂化为了更多的数据,而且这个库存数据的变化是这些复杂数据非线性作用的结果。他们不是简单的一加一等于二的答案,而是一加一可以等于X的这样一些数据,试问在做交易的时候我们可以容许他们这么复杂和摸棱几可吗?交易其实只有一个等式:不是阴就是阳。 三、库存长期图表和价格的对应关系 上图为伦敦铅1980-2007.6月的库存对比价格长期图表。红色为铅价格紫色为库存数据。 期间的价格和库存关系非常明显: 1、1986-1991年曾经出现过一波牛市,库存降至历史低点,库存数据有效支撑了价格走势 2、1994-1997年的价格也出现过一次牛市,同样库存在不断减少 3、1980-1984年、1990-1994年价格下跌过程中都伴随着库存不断增加的过程, 4、本轮牛市的发展从02年开始一直发展至今,也是库存持续下降并保持在低位的结果。 这种长期价格图表和长期库存数据的高度相关性,可以很明确的证明一个事实那就是价格和库存的相关性在短期内可能被人为控制,但是长远来说,是不可能的,如果没有各种数据的支持,价格不会一直保持趋势。 所以长远的库存数据和价格关系图我们必须时刻要关注他们,并且重要的是我们要注意转折点的作用,从长期图表来看,价格图表每一次标准的转折都伴随着库存数据的转折。所以当两者出现背离的时候我们可以认为价格出现了问题,可能会反转,而当两者相互支持走势图表的时候我们可以认为价格图表目前正运行正常在可控区间里面运行。道氏理论的验证法则在任何一个呈现显性相关的两个数据中的研究都是非常有用的。不管是长期观察研究还是短期两者的波动验证法则都是值得考虑的数据。 影响库存变化的原因有很多,或者是人为操纵,或者是供大于求,又或者是贸易商短期的套利性行为影响的,但是值得关注的一个焦点是当时间过去以后我们留下的仅仅是数据和变动的价格。不管是什么原因,导致了库存的变化,但是库存变化的结果在某一个时间里面是固定的数据。而且我们最终分析的数据也仅仅是库存的趋势和库存短期对价格的辅佐验证。当然我们也要通过库存来客观的分析库存所表现的整个的供求关系。 四、库存对供求关系的反应 库存水平的衡量:现有库存能够满足消费的周数(weeks of consumption),消费量一般是前三个月的平均数。 由于各个机构对库存的数据都是估算而得的,所以每个机构所认为的临界点是不一样的。ICSG一般把3.5周和6.5周作为临界点,在3.5周以下的,说明库存水平偏低,现货供应紧张,而在6.5周至上,则说明供应太多。 从图中也可以明显的看出库存小于3.5周时价格波动空间放大,跳跃频繁。而当库存小大于6周以上时,价格基本在小范围内波动。所以供求处于紧张关系和价格处于高点的时候价格出现大幅的不可预料的变动都应该要有心理准备。我想当库存数据创出新高或者新低的时候都是需要注意的重要时刻。 最后总结一下在做库存分析的时候主要注意三个方面: 1、库存当前的趋势和短期情况,可以通过技术分析方法进行分析。 2、库存与价格当前的关系如何,是否相互验证。 3、库存体现的供求关系是否准确,以及库存和供求关系的反馈循环系统会出现什么微妙的变化。 中瑞金融服务有限公司 贺赞晖

不支持Flash

|

||||||||||||||||