|

|

|

|

金属市场受到疲弱数据压力呈现弱势运行http://www.sina.com.cn 2007年09月11日 00:19 新浪财经

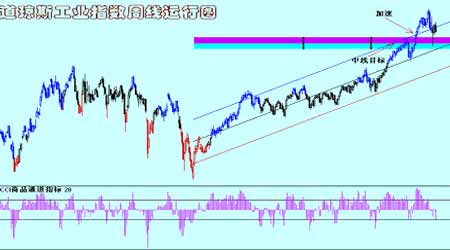

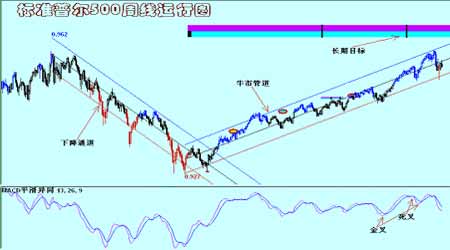

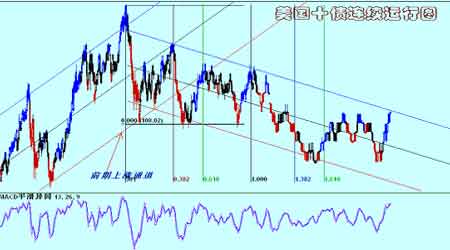

国际金属市场一周综述(2007.09. 3~09.7) 概要 ●美国公布8月非农就业人口减少4,000人,为四年来首度减少 ●非农生产力年升2.6%,单位劳工成本上升1.4%,低于市场预期的上升1.6% ●美国7月份成屋签约销售指数骤减12.2%,远远超过市场预期的下降2.0% ●美圆指数跌破80重要关口 ●金属受到疲弱数据压力呈现弱市运行 ★行情回顾 本周国际金属市场整体呈现弱市运行,在消费淡季结束后的第一周里,疲弱的美国经济数据对市场构成明显的打击.期铜周一下跌,期镍在上周走高之後持稳.美国假日导致交投迟滞. 交易商在周二美国公布8月制造业活动报告和美联储周三公布褐皮书之前保持观望. 期铜周二收低,但因股市反弹而部分收复稍早失地.期铝则因库存连涨两日而承压. 周二美国供应管理协会(ISM)公布的数据显示美国8月制造业活动大致符合预期. 期铜收低75美元,或1%,报每吨7,310美元,盘中低见7,210美元.期铝收低22美元,报2,453. 周三震荡整理.周四在弱于预期的房屋数据的打击下金属整体回落. 周五再度,因此前公布的美国就业数据意外疲弱,拖累股市重挫,并令人质疑美国经济状况. 美国公布8月非农就业人口减少4,000人,为四年来首度减少. 欧洲股市扩大跌势,泛欧绩优股指标FTSEurofirst 300指数<.FTEU3>收挫2.15%,英国富时100指数<.FTSE>大跌1.9%,美国三大股指跌幅都超过1.7%.期铜跌1.8%,或130美元,报每吨7,170美元.期铝跌20.5美元,报2,449.5.全周金属整体回落的运行态势. ★前周观点回顾与评估 笔者上周报告中关于:“令全球市场惶恐的美国次极债危机在联储注资以及调降贴现率的举措后渐渐趋缓,强劲的经济数据使得市场明显恢复了信心,商品市场开始稳步回升。消费淡季行将结束为市场增添了一些希望,而南方铜业再度可能罢工的消息对铜价提供支持。锌价继续自形态上的头肩顶雏形径线位回升。铝价则在区间没有打破的情况下继续反弹。铜价则完成短期整理后再度回升,其短期阻力在7640美圆一线。”的观点与市场运行存在一定的差异,金融动荡并没有完全消除,消费淡季的结束似乎没有在市场上得到体现,金属市场继续承受压力,铜铝锌联袂下行市场的弱市没有发生改变. ★本周市场焦点 在美国联邦储备委员会多次向金融系统注资以及调降贴现率之后,前一段时间令投资者惶恐的金融动荡渐渐平息.但本周公布的美国经济数据疲弱却再度打击了市场,股市承受了新的压力,金属市场也明显受到打击而呈现弱市运行.美国劳工部公布的修正数据显示,美国第二季度生产力快速增长,符合预期.但同时劳工成本增长缓慢,非农生产力年升2.6%,单位劳工成本上升1.4%,低于市场预期的上升1.6%。显然,劳工成本增长缓慢使得经济增长的持续性令人怀疑,在这样的情况下,美联储可能会增加经济增长下降风险的担忧,因此市场广泛认为美联储将在9月18日的会议上进行4年多来的首次降息,也显示出目前市场对经济持续增长的信心不足.而非农就业人数大幅下降证实了美国依然面临着更多的风险。但是如果Fed在9月18日召开的政策会议上减息,那么长期减息进程可能发端,这样以来对市场的信心打击将远远大于数据的疲弱.虽然对于对全球金融市场而言,减息可能意味着近期市场动荡的结束,但对于金属市场而言,减息周期的出现将使得具有负相关关系价格将失去资金的支持.而对美元来说则意味着失去多数投资者的支持,在市场预期作用下,美圆大幅下跌并创下了历史新底。同时,由于美圆的弱市对于金属市场来说更多的应该是支持,因此市场影响因素将更为复杂,动荡将在所难免. 房屋数据的疲弱使得市场对挥之不去的次极债阴影心有余悸,同样继续对金属市场施加压力.美国7月份成屋签约销售指数骤减12.2%,远远超过市场预期的下降2.0%。该指数创2001年以来的最低水平,并预示成屋销售可能也将大幅下降。紧随疲软的住房市场数据之后,脆弱的市场心理再度遭受重拳,数据显示美国8月非农就业人数下降4000,为4年来首次下滑。而市场对8月就业人数的预期为增长11万,非农就业人数在2003年8月下降42000人以后便从未出现减少的情况。与此同时,美国7月非农就业数据大幅下修至增加6.8万,初值为增加9.2万;6月数据下修至增加6.9万,初值为增加12.6万。5月-8月间,美国7月非农就业人数平均增加4.4万,从1-5月的平均值增加14.7万急剧下降。数据的公布使得市场对FED的加息预期被大大加强,传递到金属市场显然是触动了投资者的神经,恐慌心理令市场出现了一些抛售,明显令市场呈现弱市. ★机构观点 美林:最近的3年里,大多数商品生产商称其单位生产成本上涨,主要是由于能源价格、劳动力价格、耗材价格以及工程承包费用大幅上涨。过去10年里发生的行业整合也为金属价格构筑了一个底部,大多数矿业公司现在更加遵守行业的产量约束自律,相比过去,它们更加追求利润而不仅仅是产量目标。将铝价长期价格预测上调了19%,铜的长期价格预测上调20%,铅的长期价格上调16%,焦煤价格上调21% 标准银行:锡价疲弱,从16925 美元高点开始的调整阶段保持在今年4月触及的12750美元的低点上方,从而保护了主要的牛市趋势。不过,我们不持有看多观点,并置疑市场在近期内突破 16925美元的能力,预计将在13375-15625美元之间盘整一段时间。从基本面看,我们认为锡的底部支撑上升,下跌仍然相对有限。 麦格理:锌精矿的现货冶炼加工费在过去三个月里持续攀升,至中国的价格据称已经在LME单调基础上(没有LME价格相关的调整)达到360-375美元/吨的高位.精矿进一步的过剩似乎将出现在2008年和2009年,因为矿产供应增长极期强劲。冶炼厂的瓶颈看上去可能会逐渐显现。然而,将来仍要取决于中国政府对于成为锌净出口国(同时是巨大的锌精矿进口国)的态度。如果采取对铝一样的措施(出口征税),来限制精矿需求和精锌的出口,这样的话其它地区的冶炼产能供应将成为一个问题。这可能精锌市场价格和加工费有更积极的影响。 花旗银行:近期发生的信贷紧缩风波并没有对商品投资造成危害,而是巩固了商品市场投资在目前的信贷紧缩危机中,投资者做多和做空降低了在商品市场上的头寸暴露,不过,商品市场上的净投资额下降幅度很轻微,与过去三年中出现的几次波动相当,而且还比2006年油价大跌时商品投资资金下降幅度还低。经过连续两个季度的负增长后,即使美国经济滑向衰退,金属市场可能不会受多大影响。而且目前的信贷紧缩危机可能会衍生出对金属市场几个潜在的正面影响:第一,矿山新项目融资可能会更加困难。第二,商品生产国汇率走低会降低成本压力。第三,全球需求仍然强劲。第四,全球经济放缓可能降低中国采取更严格的经济紧缩政策的可能,避免衰退的风险。 Triland:铜市场看,据称采矿业将有进一步的大幅波动,还将对信贷危机将如何影响实体经济进行大量的思考。短期利率的大幅震荡可能已经对股票的持仓造成一些影响。欧洲和亚洲的良好买兴支撑铝价,据称远东现货市场的需求良好,对近期铝的大量借入使贴水达到52美元。技术面仍然相当疲软。 BNP Paribas:行业消息小幅利空,经济数据多空交织。德国7 月工厂订单下降,但仍然较一年前的水平高出9.8%。美国8月ISM非制造业数据强于预期,持平在7月的55.8。美国主要零售商8月的销售好于预期。中国宣布从9月25日期将银行存款准备金率上调0.5%至12.5%,今年第七次上调。不过欧洲央行和英格兰银行宣布维持各自官方的利率不变。 瑞银:现货铜升水保持坚挺,并预计将走高,因在低库存和供应紧张的情况下需求在夏季过后走强。一般而言升水上升意味着金属价格将走高,反之亦反。现货升水像金属价格一样受到供需的影响。 巴克莱:近期镍价面临进一步下跌的风险,之后一旦目前不锈钢厂的库存释放阶段结束预计镍价将反弹。金属市场的人气仍然不稳,由于在季节性的需求低迷时期缺乏任何明确的基本面消息,LME库存趋势和金融市场的波动成为决定近期价格走势的关键。 ★图表一览 图表1 图表2 图表3 图表4

不支持Flash

|

||||||||||||||||