不支持Flash

|

|

|

|

大连玉米月度分析报告:慢牛行情仍在继续http://www.sina.com.cn 2007年09月10日 00:48 大陆期货

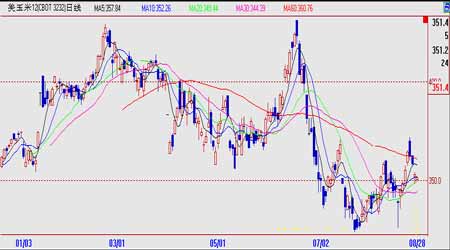

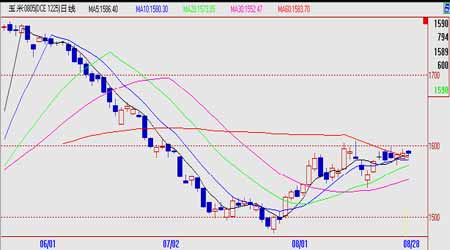

在7 月份完成了底部确认后,8 月份国内玉米价格一路震荡走高。 从8 月份国内外行情走势看,呈现内强外弱的格局,国内市场在豆类的带动及东北地区减产预期的双重带动下缓慢上行,而美盘在受到获利了结盘的打压再次回到震荡区间内,进入9 月份,这一格局能否改变,是外盘开始拉升还是国内市场需要调整呢…… 一、行情回顾 CBOT 玉米期货 全球金融投资市场在受到美国次级债影响8 月中旬均出席那了不同程度的下跌,玉米也在所难免,尽管此前玉米价格一直处在触底反弹行情中,但次级债风波完全终结了本轮上涨之势,尽管在美国公布相应政策下再次反弹,但前期上涨人气已受打击,再加上美国玉米良好的生长报告及产量预期使得价格再度回到350 美分关键价位以下,截至8 月31 日报收340 美分,较上月下跌2.2 美分/蒲式耳。 DCE 玉米期货 相对美玉米再度陷入僵局,大连玉米在多重因素的刺激下拉开了震荡走高行情。首先来自豆类及小麦的带动,在这两个品种屡创新高的带动下,玉米期货也开始缓慢上涨,并突破了1600 整数关口;其次来自东北地区减产预期,干旱带来的减产幅度越来越大,这在一定程度上也刺激了国内市 场做多的信心,截至8 月31 日C805 合约报收1632,较上月上涨97 元/吨。 二、国际基本面状况 全球玉米产量预估再度上调 国际谷物理事会(IGC)8 月23 日预估全球玉米产量为7.55 亿吨,较上个月的预估值增加300 万吨,且远远高于2006/07 年度生产的6.96 亿吨。 IGC 上调全球玉米产量预估,因美国玉米产量预估上调幅度高于欧盟玉米产量预估下调幅度。(玉米种植带广泛地降雨及较为凉爽的天气状况明显改善美国玉米单产前景,其将对美国玉米产量的预估上调1000 万吨,至3.3 亿吨;欧盟玉米产量预估下修约300 万吨。) 随着美国等地玉米进入全面收割期,玉米产量将得到进一步确认,(美国农业部国家农业统计服务中心下属的州际办公室发布的最新数据显示,农户已经收获了263 万英亩玉米,占到全国玉米总面积的3%。)增产带来的压力也将逐渐凸现,这将在未来对全球玉米的价格产生一定的影响。 USDA 报告解读 8 月7 日,USDA 公布了最新的月度供需报告,下面是报告的具体解读: 1、再次调高美国玉米产量预计 美国2007 年玉米产量预计比上年提高24% 8 月预测美国玉米产量为131 亿蒲式耳,比去年提高24%,比2005 年提高了17%。 基于8 月1 日的作物状况,单产预计达到每英亩152.8 蒲式耳,比去年提高3.7 蒲式耳。如果成为现实,这将是历史第二单产高点,低于2004年的单产160.4 蒲式耳。但是由于农户播种的玉米面积是1933 年以来的最高水平,所以产量仍然创下了历史新高。 2、再次上调美国期末库存 美国2007/08 年度玉米年末库存预估为15.16 亿蒲式耳,7 月预估为15.02 亿蒲式耳;2006/07 年度玉米年末库存预估为11.37 亿蒲式耳,2005/06 年度美国实际玉米年末库存为19.67 亿蒲式耳。 从8 月份的USDA 报告看,美国今年产量增幅较为明显,但需求状况只是稳步上扬,且玉米相对价格较高抑制一定消费量,供给过剩状况很有可能越发明显。美国玉米库存量也出现近些年首次大幅增加,这都对全球玉米价格产生较大影响,广泛基本面利空较为明显。 阿根廷下一年度玉米种植面积再度扩大 据阿根廷农业部16 日发布的月报显示,阿根廷在2007/08 年度将播种390 万公顷玉米,比上个年度的357 万公顷增长9%。 阿根廷农业部称,截止到目前为止,2006/07 年度玉米收割工作已经完成了95%,单产非常高,产量有望达到创纪录的2200 万吨。产量预测数据与上月保持不变。 目前阿根廷已经成为美国以外玉米最大的出口国,玉米产量的大小将直接影响到全球玉米价格的波动。 欧盟――唯一的利多 据战略谷物公司预计,2007/08 年度欧盟玉米产量为4680 万吨,比七月份低了790 万吨,也比上年减少12%。 七月份的热浪和干旱对玉米作物造成了严重破坏,导致匈牙利、罗马尼亚和保加利亚玉米单产急剧下滑。 另外,由于欧盟小麦减产,2007/08 年度欧盟谷物总产量预计为2.57亿吨,比上年减少2%。 巨大的减产必将导致大量的进口,据了解,欧盟主要玉米进口将主要来自巴西。巴西由于今年玉米丰收,预计出口将较去年增加一倍,达到800万吨左右,(巴西玉米目前价格要比欧盟国内价格便宜40 欧元/吨,且巴西玉米为非转基因玉米,符合欧盟玉米基因管理条例)这将有效缓解新增玉米带来的巨大压力。 三、国内基本面状况 对本年度国内玉米产量的评估 1、黑龙江地区玉米减产成定局 8 月初,黑龙江地区大面积降雨,西部和南部可达到中雨以上程度,其他地区为小雨或阵雨,但由于此时黑龙江多数产区玉米已进入了灌浆初期,因此,连续降雨对后期玉米单产水平五明显提振作用。据初步统计2007年黑龙江玉米总产量同比将可能下降360 万吨左右,幅度达到30%。 2、吉林地区玉米同样遭受干旱减产 8 月8 日至9 日吉林大部分地区同样普降中到大雨,但由于大部分玉 米已过开花授粉期,此次降雨已无法弥补已经旱死火发育不良无法结棒玉米的损失,但对少数发育较晚的玉米仍较有利,尽管如此,今年吉林玉米仍然面临减产160 万吨左右的可能性,幅度为8%-9%。 3、华北地区整体长势良好 尽管河南中南部产区出现了一定的涝灾和病虫害,但总体来看,目前我国华北多数产区玉米继续维持着前期的良好生长势头。 河北玉米产区降雨较正常年份偏低10%-30%,但当地人工灌溉条件不错,若后期不出现重大自然灾害,单产有望继续提高;山东降雨接近正常年份,温度偏低,利于降低蒸腾作用,预计当地玉米单产仍有继续上行的空间。 从以上状况看,今年国内玉米产量将呈现北减南增的态势,但增产幅度仍未确定,因此,短期内仍存变数。 东北玉米上市前的主角――华北新玉米 近期管内产销区玉米需求较前期明显,一方面深加工企业已开始采购,且现款结算表现出了较强的需求欲望,另一方面当地生猪养殖恢复明显,部分企业猪料需求月环比上升了20%左右,乳猪料更是上升30%-40%,再加上政府部门的鼓励,补栏速度必将加快,而饲料需求也将快速上扬。 良好的需求下,供给能否满足将是关键,目前河北、山东部分用粮企业玉米库存水平相对偏低,大型企业约20 天左右,可以维持到理论新粮上市,因此,9 月份天气晴朗与否将是关键(新粮上市前要经过脱离及晾晒)。 东北产区早霜威胁不可忽视 进入9 月份,北方地区逐步转冷,秋早霜成为了下一阶段玉米生长过程中最大的威胁之一,历史上发生的早霜均造成了当年粮食较大幅度的减产。目前东北大部分玉米已进入成熟期,也将面临着本产季最后一个生长关键期的时间当口。在灌浆成熟期,当日平均气温低于16 摄氏度时玉米停止灌浆;遇3 摄氏度低温停止生长;当气温降至2 至零下4 度时,玉米植株将完全死亡。 据黑龙江当地气象部门预报显示,今年可能出现早霜的时间也应是最早的(正常情况下,黑龙江大部地区在9 月下旬见霜)。 另外,近年东北多数地区玉米均出现不同程度的晚熟,使遇到早霜的几率大大增加,后果将非常严重。 早霜问题将是9 月份国内玉米存在的最大变数,也是最有可能出现的利多因素。 从基本状况看,明显国内强于国际,且未来潜在利多因素较多,因此,进入9 月份内强外弱格局仍然不会发生根本变化。 四、后市走势分析 CBOT 玉米期货 基本面状况直接反映到了CBOT 玉米期货12 月合约K 线图上。7 月份报告中我们曾经提到过玉米期货已经走出M 顶行情,而8 月份再度确认M顶的可靠性,上方370 美分将构成强阻力,而下方若价格能够稳住350 美分以上则将展开横向整理,否则向下考验325 美分的前期低点。 DCE 玉米期货 基本面强势已经得到确认,因此,我们可以对国内玉米价格进行单独分析。 上图为C805 合约日K 线走势图,截至8 月底,玉米价格已经突破1600整数大关并已获得确认,由于未来潜在利多因素的存在,我们认为,玉米价格后市仍将有进一步上升的可能性,我们将着重分析上方阻力位的理论点位: 第一阻力:1650 元/吨。该价位是下跌过程中的第一整理平台,因此,上涨过程中将受到一定的压力; 第二阻力:1700 元/吨。该价位为整数关口,尽管国内基本面存在诸多利多因素,但由于国际玉米价格难有大起之势,因此,该整数关口也将带来较大的心理影响。 当然,根据黄金分割我们有对整个反弹之势作了阻力观察,其中1591、1626 及1661 都将对价格产生些许影响,且1661 价位更为主要,一旦突破将由反弹转变成为翻转,上方1700 必将需要试探。 综上所述,笔者认为9 月份国内外玉米将再度出现相对独立行情,连玉米仍有继续走高可能性,但值得注意的是豆类品种快速上行过程中带来的潜在风险,若一旦出现回调将对玉米产生较大影响。 9 月份玉米仍将继续其寻顶行情。

【发表评论】

不支持Flash

|

||||||||||