|

|

|

国内外橡胶迎来反弹行情 沪胶主力突破上档压力(2)http://www.sina.com.cn 2007年09月04日 00:22 海通期货

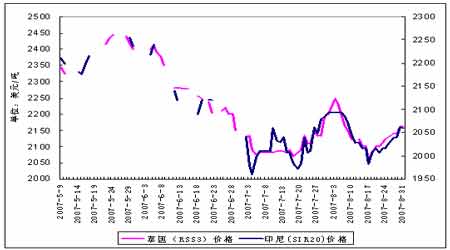

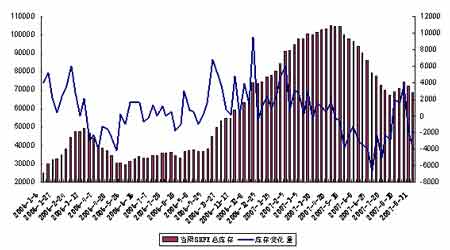

近期无论是泰国3号烟胶还是印尼20号标胶报价均有一定程度上调。主要是因为泰国和马来西亚的降雨持续阻碍割胶,市场短期供求趋紧,并且同时随着越冬期和印尼低产季节的来临,市场预期未来供给量也将偏少。 近期SHFE库存连续下降,减幅逐渐扩大,反映出当前出库进度加强,价格实盘抛压减弱,库存对价格压力减小。 本周丁苯胶市场报价维持平稳,中石油华东报价下调,部分地区市场行情随即跟行,跌幅在100-200元/吨不等,下游需求仍不理想,贸易商多以观望为主,主流报价区间14700-15200元/吨。近期顺丁价报价维持坚挺,现货库存较为有限,主流报价在16800-17100元/吨不等,但市场对后期依然不看好,主要是因为前期装置检修厂家陆续开始生产。 合成胶市场由于目前现货库存依然偏紧,因此我们预计短期内还将维持高位运行,对天胶影响相对有限。 三、结论 国内外橡胶迎来反弹行情,沪胶主力合约突破上档压力,远期合约走势加强。日胶目前面临250日圆压力,我们认为后期日胶回试支撑的可能性极大。由于此轮反弹综合多方面因素,包括:原油价格反弹、东南亚降雨影响供给等,因此,在此些因素不变的前提下,天胶反弹预期还可能加强。日胶一旦上破250日圆,上档空间将被打开。 四、一周重要新闻汇总 国际市场 2007年越南橡胶出口增长近10% 世界第四大生产国 据越南《物资报》近日报道,越南为世界橡胶生产第四大国,仅次于泰国、印尼和马来西亚。2007年越南橡胶出口将达75-78万吨,增长7-10%。其中,25万吨为转口贸易。 越南橡胶协会称,今后3年,越南橡胶产量将增至70万吨,2010年的产量将比现在增加30%。中国为越南最大的橡胶进口国,2006年中国进口越南橡胶占越南橡胶出口总量约60%。近年来,天然橡胶需求和价格涨幅较大,越南政府重视扩大橡胶种植面积。 据经济情报机构(EIU)预测,2007年世界天然橡胶产量将增长3%,产量为915万吨。2008年增长4.5%,产量为956万吨。据雅加达7月19日消息,一位行业官员周四表示,印尼2008年天然橡胶出口量料较今年增长7%,受中国和美国不断增加的需求推动。印尼今年天然橡胶出口量预估为240万吨。 印尼南部天然橡胶将进入落叶期 8月24日,Palembang周边橡胶树的树叶开始脱落,标志全球第二大天然橡胶生产国印度尼西亚未来三个月(赤道以南地区的冬季从9月至11月初)赤 道南部产区即将进入冬季落叶期。这些地区占有印尼约三分之一的橡胶年产量。在越冬期落叶,此期间降雨停止,气温上升,胶树只出产不到三分之一的胶乳。 虽然赤道以南地区正经历冬季,但在其他地区的产量保持正常,印尼不会由于南部的冬季而遭受严重的供应不足,因北方与南方之间的距离非常遥远,冬季仅会一时影响该国的部分地区,该区域约下降20%的程度,属于“正常”,越冬期将不会影响全年总产量。 国内市场 我国正式加入天然橡胶生产国联合会 农业部新闻办公室有关负责人29日说,我国政府日前正式加入天然橡胶生产国联合会,成为该组织的第九个成员国。 据这位负责人介绍,中国是世界天然橡胶最大的消费国和第六大生产国。随着中国的加入,天然橡胶生产国联合会会员国的产量和消费量占世界的94%和47%,中国也将成为其他成员国更为重要的天然橡胶贸易伙伴。 天然橡胶生产国联合会成立于1970年10月,秘书处设立在马来西亚吉隆坡。联合会的目标主要是促进天然橡胶生产和消费合作,促进技术提升,稳定天然橡 胶市场价格。目前,联合会的其他成员国有印度、印度尼西亚、马来西亚、巴布亚新几内亚、新加坡、斯里兰卡、泰国和越南。 欧美抬高轮胎准入门槛影响初现 今年上半年广东省出口新的充气橡胶轮胎(简称轮胎)2430万条,价值2.1亿美元,分别比去年同期(下同)增长15.7%和42.5%。 其中,加工贸易出口超过六成,国有企业是出口主体,美国为最大出口市常海关分析认为,广东轮胎出口在平稳增长的同时,相关制约因素仍不容忽视。 首先是技术壁垒。广东省出口的轮胎产品仍以附加值低、劳动密集型的斜交胎为主。这些技术含量不高的传统产品,在发达国家已经停止生产或很少生产,才形成了较大的市场需求和发展空间。 自2000年起到目前为止,共有28个国家发布了51个关于轮胎的技术法规、技术标准和合格评定程序,使中国的轮胎出口形势越发严峻。2007年6月1 日,美国和欧盟分别开始执行《FMVSS139轮胎测试标准》和《化学品注册、评估、许可和限制制度》(又称REACH法规),新标准大大提高了中国轮胎 的出口门槛,达不到检测标准的轮胎将不能进入美国及欧洲市常受此影响,今年6月广东省轮胎出口增幅明显下降。 其次是反倾销调查。中国的汽车轮胎生产居全球第一位,出口居于第二位,但品牌输出效果微弱,利润微保中国出口轮胎价格均低于各国轮胎平均出口价格,其 中,乘用胎价格低26%,轻卡胎低21%,载重胎低38%,而这样的价格构成体系,也为国外反倾销起诉提供了重要的证据。中国轮胎行业已成为国际贸易中遭 受反倾销频率最高、次数最多的行业之一。 第三是成本压力。美国的《FMVSS139轮胎测试标准》和欧盟的REACH法规实施后,最令中国轮胎企业头痛的不是该规定,而是其认定标准。达到这些 标准就意味着企业要多付出两部分成本,即提高生产成本和新增巨额检测费用。另外,轮胎出口价格上升的幅度未能消化持续上涨的橡胶原料价格和能源费用因素, 加之人民币汇率不断上升,使得中国轮胎在海外市场竞争力减弱。 对此,海关专业人士建议:一是相关部门应加强指导,帮助企业加强对美国、欧盟轮胎进口新标准及其他国外相关技术标准的收集和研究,力争将其对轮胎产业的 负面影响降至最低;二是引导企业加大研发投入,调整出口产品结构,逐步将生产重心转移到技术含量高、附加值高的产品上;三是充分发挥行业协会的作用,加强 企业自律,规范市场秩序,避免偷工减料、低价竞销等恶性竞争现象的出现;四是加大新兴市场的开辟力度,鼓励有条件的企业'走出去'拓展海外生产基地,合理 规避贸易壁垒风险。 海富期货 杨婧

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||