��֧��Flash

|

|

|

|

ָ�������г���ߵ� ����������������Ȼ�ϴ�http://www.sina.com.cn 2007��09��04�� 00:19 ��������ڻ�

����һ�������г��ع� �������������μ��Ŵ�Σ�����������г����Ǽ�����ŷ����Ҫ�������������������������ٴζ��г�ע�ʡ�������������ϯ���Ͽ˺�������ͳ��ʲ�������ȶ��г��Ľ�������������������������Ҫ��Ҫ��ָ�Գ���С���µ�����������������Ҫ��ָ����������ϯ���Ͽ˺�������ͳ��ʲ��������֮��Ҳû�г���ǿ�Ʒ����������г��Դμ��Ŵ�Σ����δ��Ӱ���Գ������ǡ�ŷ���г�������ǿ�������г�����FTSE���¹�DAX�ͷ���CAC40ָ�����Ƿ�������1%������Ҫ����Ϊ�μ��Ŵ�Σ��Ӱ���Ϊ��ӡ� ���������г����ܱ�����Ҫ�Ժ���ŷ���г����վ�ָ�����ձ���������ע�ʵĴ̼�������1.97%������г�ָ���ܸ۹�ֱͨ����ϢӰ����������ȫ������̫��Ҫ��ָ��ǿ������ٴ���ʷ�¸ߡ�����ָ�����Ƿ���4.63%������ָ�����Ƿ����Ǹߴ�8.81%������ҲԶǿ���ڵ�A���г��� ������1�����ܹ�������Ҫ֤ȯ�г�ָ��������� ����ָ�����ƣ����̼ۣ����̼ۣ���ͼۣ���ۣ��ǵ���(%)�����(%) ��������ָ��5144.82��5218.83��5058.45��5235.16��2.18��3.49�� �������ָ��17943.92��17872.11��17307.79��18128.68��0.04��4.74�� ��������300��5250.62��5296.81��5136.61��5307.42��1.52��3.33�� �����¸�A50��20356.04��20369.13��20003.96��20647.72��0.56��3.22�� ��������ָ����23258.38��23984.14��22686.84��24089��4.63��6.18�� ��������ָ����13547.16��14338.84��13238.72��14481.45��8.81��9.39�� �����վ�ָ����16429.01��16569.09��15830.28��16569.09��1.97��4.67�� ��������ҵָ��13377.16��13357.74��13020.63��13438.46��-0.16��3.21�� ��������500��1479.36��1473.99��1432.01��1481.47��-0.36��3.45�� ������˹��ˣ�2570.41��2596.36��2500.55��2603.11��0.76��4.10�� ������FTSE��6220.1��6303.3��6056.5��6309.5��1.34��4.18�� �����¹�DAX��7525.59��7638.17��7353.82��7659.72��1.74��4.16�� ��������CAC40��5598.73��5662.7��5425.9��5686.47��1.68��4.80�� ���������ڵ�A���г������������飬��Ҫ��ָ������ʷ�¸ߣ�����ǰ������ȣ��Ƿ����Լ�������Ƶ�����Լӿ졣�������ϣ�������6000���ر��ծ�ķ��в�δ�����г�Ԥ�ڵ�2000�ڹ����г��������������δ���г����ʵ����Ӱ�죻�����İ������������������ξֻ�����ǿ��Ҫ������չ�ʱ��г����۹�ֱͨ����ͨ���Ƴ١����ɻع��Ƴ١�����ί����δ����ҵǰ3����������������ڵĶ���������Ϣ�����ĺ������ָ������������ҪӰ�졣 �����������������г�������Ҫ�������ص㣺 ����(1)�����������������������ȫ���Ծ��ǰ�����ǵ����С��ز���ȯ�������������ճ��ֵ�������������г�����������ҪӰ�죬Ҳ�����ܳɽ�������ή����һ����Ҫԭ����ɫ�������ǰ�����������й�˾�����¿�������֮������Ҳ���ֵ�������������ճ����������й�˾λ�е�����ǰ�У����ڱ���������һֱ���ֽ�Ϊһ����������������̽�����������Ϣ��������ҵ�����ܻ�������ˮ�����Ȱ���ַ����ǣ��ƶ���������������������ǿ��������Щ��鲹�����顣 ����(2)�б���������������������2007���б���¶�����һ�ܣ��������й�˾����ҵ��״�������ʣ�������������Ҫ�����й�˾ҵ������������ƶ�������Ҳ��������� ����(3)��Ĺɡ��еͼ۹ɺ�ST����ٴ�ȫ�汬����5��30�����г��е���Ĺɺ�ST���Ʊ�������Ͷ�����������ӡ���±�����������Щ��Ʊǰ��һֱ���б��֣���������ҵ����ȫ����֮����Щ��Ʊ�ٴγ��ֻ�Ծ���ι��ڻ�����Ͷ����ʲ�ע����ʲ�����ȸ����ٴα��г��ַ����������в��ָ�����������������ͣ���еͼ۹�Ҳ��Ϊ�г��ʽ����ע���ȵ㣬�����ܵ���ͣ���ɵĹɼ۷������Ҳ���Կ�����һ�㣬��������Ϊ��������ͣ��64�ҷ�ST������У��еͼ۹�ռ�ȳ���80%������ST����Ʊ����ҵ������Զѷ���г���������ST���������ǿ����ƽ��ÿ����������ͣST����ɳ���30�ҡ� ����(4)ɢ���ٴγ�Ϊ�г������������ˡ���������ת�˶�������ǰ����������ǹ����У�����һֱ���������������ָ���������ͬʱ�ܶ�Ͷ������ָֻ����Ǯ��������ɢ���ٴγ�Ϊ�г��������������ٹ�ע����Ĺɡ��еͼ۹ɺ�ST���ȫ�汬����������ɢ��Ͷ������������飬����������������ɱ�����Ҫѷɫ�öࡣͬʱ������Ҳ���������Ǹ�֣����µ������������ռ�нϴ������ǰ�ڵġ����ˡ���������ת�˶������� ����������������300���ָ�ڻ�����

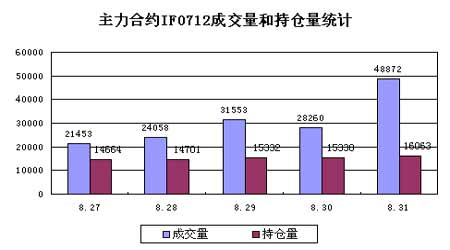

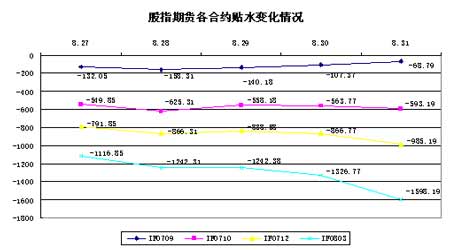

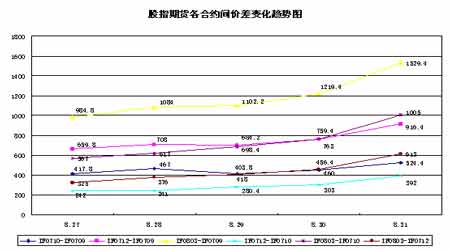

�������У�b��ʾ��ˮ��c��ʾ��ˮ�� �������ܻ���300ָ�����ֽ�Ϊһ�㣬����Ҫ����Ϊ����300���������дֵĴ���ֵ��Ʊ���������ⲿ�ֹ�Ʊ���ֽ������������������ܻ���300ָ���ۼ��Ƿ���1.52%���ӶԻ���300ָ�����ǹ�����ҵ�ֲ���������������ɫ���������ڡ���ͨ�������ҵλ��ǰ�У����ȳ���70%�������ܻ���300�ɷֹɵı������������쳿���������ظ����Ϸ����ա��й��������ֹɷ�λ�����Ƿ���ǰ��λ�� �������ܹ�ָ�ڻ��ĸ�����Լ�������Էֻ����飬���ں�Լ������������Զ�ں�Լ�����ں�ԼIF0709���Ƿ�����ѷ���ֻ��۸�IF0712��IF0803���ƽ�ǿ�����彻����IF0712��IF0803����һ������ͻ��ǰ��Χ��5�վ���������ִ������ر���IF0803����һ·����Ƿ���9.13%�����ܸ���Լ�ɽ����ͳֲ�����ǰ���ܾ����ּ��٣������ں�Լ�ɽ������ٷ������Դ���Զ�ں�Լ��ͼ1��ʾ������ԼIF0712�ɽ��ͳֲ����仯������ɽ�����������ִ�����ӣ����ֲ������������������ද����������õ���Ч�ͷš� ����ͼ1��������ԼIF0712�ɽ��ͳֱֲ仯ͼ ���� �������⣬ͼ2�Ĺ�ָ�ڻ�����Լ���ֻ��۸���ˮ�仯����ͼ��ʾ���������ԼIF0709�⣬������Լ��ˮ���������ӣ���Զ�ں�Լ���ӷ������Դ��ڽ��ں�Լ�� ����ͼ2����ָ�ڻ�����Լ��ˮ�仯��� ���� ����ͼ3�Թ�ָ�ڻ���Լ��ļ۲�仯���п̻����������ǿ��Կ���Զ�ں�Լ����ں�Լ�۲���ά��ǰ��������ȶ�֮��������ִ���������ں�Լ��۲�Ҳ���ַŴ����������������Զ�ں�Լ����ں�Լ�۲�ˮƽ��������ڹ�ָ�ڻ�Զǿ�����йأ���ҲIF0709��Ϊ�����Լ��һ����ϵ�� ����ͼ3����ָ�ڻ�����Լ��۲�仯����ͼ ���� ������ָ�ڻ�����Լ�ڼ۸ɽ������ֲ�������ˮ�ȷ��������ֳ�����Զǿ�������ƶ�˵��Ͷ���߶��ڻ���300�����ڱ��ֽ�Ϊ�����������IJ��㣬������δ��������Ȼ�����ֹۡ� �������������г����ָ�ڻ��������� ����������ָ֤���ɹ�վ��5200�㣬�����ڽ����5300�㸽������ѹ��λչ�������������Ҳ�����������г�����ѹ����Ȼ�ϴ�������Ϊ���ܵ�����Ȼ���г����������Ȼָ���Ի������г���ߵ㣬�����п���������������Ȼ�ϴ�����Ҫ�ǻ������¼��㣺 �������ȣ����ܻ���������Խ�Ϊƽ������̨���г�Ӱ��ϴ����Ϣ�����Խ�С���������ڽ��ڵͼ۹ɡ���Ĺɺ�ST��ɼ�����Ծ�� ������Σ��������ĭ��Ϊ�����г����˫������Ľ��㡣����07������ҵ�������ʣ������������Ĵ����£��г�ƽ����ӯ���Ѿ�����60���������С��ز����ƽ����ӯ�ʳ���40������ɫ�������ƽ����ӯ�ʸ��dz���60����������ɶ��г�����Ҫ�����������ȶ��Զ��Ǹ߳ɳ��ԣ����������������ɸ���ӯ����Ȼ�������ĭ�����ۡ�ͬʱ����Ҳ�����ܶ�������Ѿ�֧��������ҵ��������ں�������Ҳ��Ϊ����������Ҳ����������ɵ�����ѹ���� �����ٴΣ���ָ֤������5300�㸽�������Ե�λѹ����5��30���߶����ߵ㡡Ϊ4335.96����6�·ݵĵ͵�3404.15��ĵ�������Ϊ931.81�㣬�����������۶Ա��ֽ���ţ������IJ��㣬��ָ֤������ͻ�ƺ�Ľ�������λΪ5267.77�㡣 ������ͼ۹ɡ���Ĺɺ�ST����ٶȻ�ԾҲ�����зŴ����г�������գ����ǶԿ�������ָ����ӯ��ˮƽ��ͬʱ���������г������������ͼ۹ɡ���Ĺɺ�ST��ɵĻ�Ծ�����Ͼ���ζ�������Ҫ������ �������ԣ�������Ϊ�����г����Ե���Ϊ������Ȼָ���Ի������г���ߵ㣬�����п���������������Ȼ�ϴ� ������ָ�ڻ����棬����Ͷ���߶�δ���������Ķ��Խ����г����ƽ�Ϊ����������Զǿ�����ĸ���Խ���������������������Զ�ں�ԼΪ�������Խ��ں�Լ���Բ��β���Ϊ�������������г������˴������գ��ͷ�ѹ����Ȼ���ڣ�����Ͷ�����ڲ���ʱע����Ʒ��ա� �����ġ��������� �������ܽ����ָ�ڻ���������Զ�ں�Լ�����β������ں�Լ��ע����Ʒ��ա� ����������ڻ��� ���ȷ�

������������

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||