不支持Flash

|

|

|

|

PTA市场研究:漫漫跌途向何方http://www.sina.com.cn 2007年09月03日 00:38 瑞达期货

一、行情走势简析 受现货基本面、原油回落以及下游需求疲软影响,本月PTA期价出现持续下跌的走势。由于缺乏上下游有效的支撑,国际PX价格持续阴跌,PTA 继续运行在下行通道中,市场基本被空头力量左右。PTA市场整体偏弱,看空气氛较重,市场抛盘踊跃,而买盘多暂观望。 8月份,TA712以8622元开盘,最高为8722元,最低为8080元,截止30日收于8100元,较7月份下跌522元。 二、基本面信息简述 (一) PTA市场

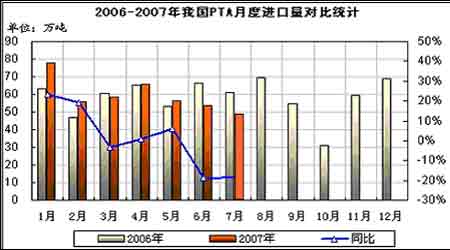

翔鹭石化8月PTA合同结算价为8500元/吨,较上月结算价下调200元/吨;9月合同报价8500元/吨,较上月报价下调500元/吨。华联三鑫 8月PTA合同结算价8500元/吨,较上月结算价下调200元/吨;9月PTA合同报价8500元/吨,较上月报价下调300元/吨;9月EPTA合同报价8300元/吨。中石化统销售公司北京分公司出台PTA8月合同结算价在8500元/吨,较上月下滑200元/吨。8月PTA现货市场持续阴跌,PTA市场估价走低至900美元/吨CFR中国,L/C90天,自从四月以来首次。 8月27日当周华东聚酯原料贸易商PTA报至8150元/吨,较上周下调50元/吨;MEG报至10950元/吨,较前周报价上调1100元/吨。 8月PTA进口现货市场持续走跌,在上游原料不坚挺,下游聚酯工厂配合不积极的状态下,空仓贸易商也普遍观望为主,偶有试探性询盘。市面不乏可售货源,卖方报盘在900-905美元/吨,在不看好后市的情况下,贸易商接盘意向在890美元/吨及以下,聚酯工厂对现货采购兴趣不大。主流商谈下滑至895-900美元/吨。 根据海关公布的最新统计数据显示: 7月份我国PTA进口量为49.80万吨,较上月减少3.96万吨,同比减少18.45%;7月份平均进口单价为921美元/吨,环比下跌2.37%,同比上涨2.19%。 7月份我国MEG进口量为39.07万吨,较上月减少6.85万吨,同比增长25.43%;7月份平均报关单价942美元/吨,环比上涨0.76%,同比上涨10.56%。 7月份我国PX进口量为26.85万吨,较上月增加4.51万吨,同比增长219.48%;7月份平均报关单价为1222美元/吨,环比下跌2.13%,同比上涨4.86%。 在国内PTA产量剧增,供应充足、内盘价格持续下跌的背景之下,7月PTA进口量较上月减少3.96万吨,连续四个月逐步下降,目前下降至50万吨以下,这将有利于缓解国内的供应压力。 (二)、PX市场

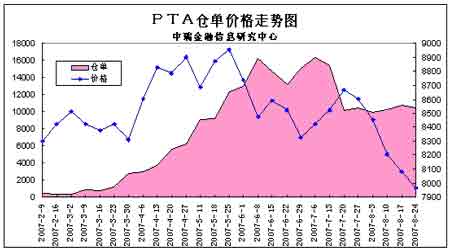

日本石化PX9月亚洲合同倡导价表现很低调,在1175美元/吨CFR,较上月倡导价下调了75美元/吨;埃克森美孚、日本能源均报于1180美元/吨CFR,较上月报价下调65美元/吨。 8月29日,亚洲PX现货价格跌12.5美元至1045-1050美元/吨FOB韩国;欧洲PX现货跌2.5美元至1000-1005美元/吨FOB鹿特丹。 PX市场上,主要PX供应商都将八月合同报价定在1245-1250美元/吨CFR亚洲。PX价格在原油回落的背景下持续下跌。产能增长过快,下游需求放缓,使得PX大幅走弱。 (三)、国际原油市场综述 8月份,国际油价从历史高位大幅回落,由于美国房地产次级抵押贷款风波不断,使人们对美国经济的增长产生忧虑,进而忧虑对原油的消费。纽约原油期货在8月1日创下每桶78.77美元的新高纪录后大幅回落。目前油价已从历史高点跌落10%左右。 对美国次优抵押贷款问题的担忧情绪缓解的情况下,油市焦点开始重归供需基本面。美国驾驶出游季节即将接近尾声,汽油的提振作用会渐行渐弱。炼厂频频传出事故,给国际油价的涨跌带来更多的不确定性。目前全球石油需求不断上升,而美国正处在飓风进入墨西哥湾的季节,这可能会令国际油价获得意外的支撑。金融市场对油价的影响有限,支撑油价高企的主要原因是全球经济的持续增长,特别是中国、印度等国的快速增长导致全球石油需求旺盛。此外,欧佩克石油输出组织(OPEC)拒绝增产,尼日利亚、伊拉克、伊朗等产油地区的形势动荡给石油价格一定支撑,但油价大幅向上的可能性也不大。9月国际油价可能会在65美元以上高位振荡运行。 (四)国内市场趋势综述 本轮PTA市场持续下跌触及8000元/吨一线后,贸易商开始入市询盘,价格有所反弹。然而好景不长,小幅反弹150元/吨后,买家再一次选择离场观望,价格随即走弱。主要原因在于上下游均无利好消息支持,另外相关产品MEG的走强也从一定程度上压制了PTA市场。 从聚酯工厂的角度出发,MEG价格一路飚涨,为了摊低生产成本,聚酯工厂对于PTA的价格有所抵制;另外MEG的良好表现吸引了部分贸易商资金转投MEG贸易,特别是融资商在资金较为紧张的情况下,抛售PTA套现。 就目前PTA市场所处的环境来看,情况并不乐观。8月国际市场的原油价格出现大幅回落,这样对于芳烃市场来说不吝是雪上加霜,本就需求疲软的芳烃有可能会进一步受到打压,当然因为现在的芳烃价格本身处于低位,因此继续向下调整的空间也是极其有限的。PTA之所以会跌到低谷与其供应过剩的问题是密不可分的,特别是国内的几家主要供应商现在的库存压力都很大,每个月的合同货执行下来都是很艰难,而且由于成本支撑不力,现货也屡屡受挫创下新低,导致合同货的结算价格都没有办法顺利的谈判,估计供应商在合同结算价格上做出让步将是完全可能的事情。市场上贸易商的信心也有些不大坚定,整体而言贸易商在经历了这一轮的大跌之后,看涨的心态已经是荡然无存,目前也只是在考虑如何才能尽量减亏的问题,所以也无法指望贸易商参与市场的新一轮炒作。再看聚酯客户当前的经营状况,形势并不乐观,特别是在销售上的压力也比较大,库存近来都呈现出持续上升的趋势,终端市场的需求绵软无力使得行情的走势非常疲软。 综合上述的状况来看,目前PTA市场下游需求疲软,工厂产销低迷,产品价格重心下沉;国内PTA供应量充足;下游聚酯工厂库存较多,采购有限; PX持续下跌使PTA市场难以出现转机;另外贸易商采购不多,尽管有炒底心态,但仍多观望,建仓意向较弱。整体基本面利空仍占主导。市场人士认为,PX下跌,PTA供应充足,工厂产销不佳等消息可能导致PTA继续下跌。近期的PTA仍缺乏向上大幅反弹的动能,但向下因为其出现严重亏损暂时也不会有多少空间,行情看来将在目前的价格水平附近徘徊一段时间,而后市的走向更多的取决于需求状况的变化。 三、期货市场因素分析 (一)仓单价格走势 从上图可以看出,随着仓单从高位回落后维持在10000张左右,PTA期价则出现大幅回落走势。从郑商所公布的库存周报来看,截止8月24日当周库存仓单为10501张,有效预报为1601张。PTA期货总持仓16822手,单边8411手,也就是PTA期货市场实盘压力达到125%,实盘压力仍然很大。 PTA期货主力持仓仍为净空,净多头率仍然为负值,投机资金参与有限,成交清淡,市场流动性明显不足。截止8月24日,PTA期货净多头率为-10.85%,较上周增加1.60%,期价持续下跌;从主力持仓结构上来看,净空头持仓主力席位集中在浙江永安、鑫国联、国贸期货、浙江金达、神华期货五家会员席位。 (二)期现价格走势比较 8月份,PTA市场整体气氛不佳,由于PTA供应过剩的矛盾始终无法解决,大量的国产货无处消化,进口货又因聚酯工厂的资金问题和融资商的套现需求无法减少,PTA始终在中国市场存在相当巨大的现货商品量;原油大幅回落影响市场心态,融资商为套现现金对现货进行低价抛售,受此影响PTA现货价格大幅走低,期货价格也出现持续下跌行情,走势疲弱。 在PTA市场供应过剩、成本压力与需求拉力角力激烈、人民币升值与宏观调控力度不小、内盘合同大量涌现外盘合同无意迅速退出,PTA市场的平衡已经相当脆弱。8月PTA国内合同勉强结在8500元,低于7月的8700元。而现货价格一跌再跌,8000元/吨关口终于轻松击破。后市PTA价格何时才能止跌反弹,供需面能否改善是行情演变的关键因素,重点关注PTA供应商是否会采取减产保价措施,进口量是否继续减少,同时需求能否逐渐回暖。 (三)美原油指数与PTA指数走势分析: 从美原油指数与PTA指数的日K线图叠加的走势图可以看出,8月国际原油价格从历史高位回落;而PTA期价也大幅走弱,两者价差仍维持在较高水平。目前原油对PX及PTA的成本支撑有所减弱,同时由于下游需求疲弱,原油的回落还会加剧PX及PTA的弱势。

【发表评论】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||