不支持Flash

|

|

|

|

套利计划:沪胶期货无风险套利理财计划http://www.sina.com.cn 2007年08月31日 00:32 瑞达期货

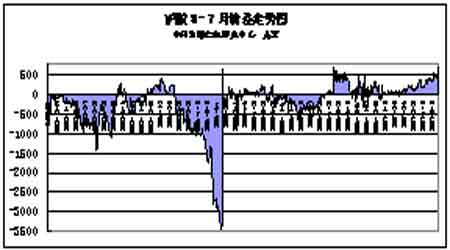

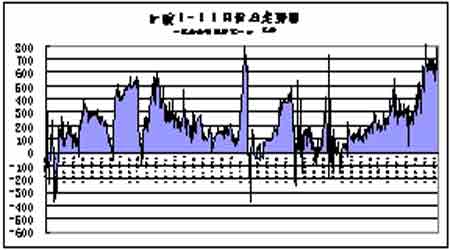

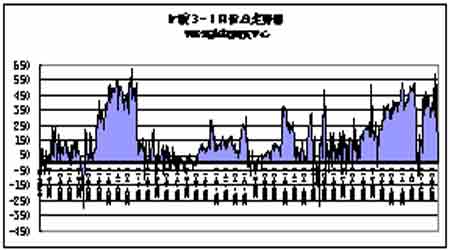

沪胶期货无风险套利理财计划(理论部分) 投资方向:沪胶期货合约及仓单 资金规模:1000万―5000万RMB 投资期限:三个月至九个月 投资目的:通过稳定的对冲套利投资组合锁定高于银行贷款利率的收益 收益预期:6%--28% 一、 低风险投资组合的构建策略 在投资产品层出不穷的今天,"低风险,高回报"一直是投资管理人追求的目标。由于风险厌恶型的投资群体往往是最广泛的,因此,经济学家和基金经理们总是力图创新低风险的理财产品。在国际市场上,两类低风险投资组合的构建策略得到了普遍的认同。其中一种使用了CPPI动态保值技术,另一种使用的是风险对冲保值技术。CPPI动态保值技术又称"恒定比例投资组合保险策略",作为无风险资产与风险资产混合配置的增强型操作策略,该技术始终把控制风险放在首位,是国外机构投资者在投资决策中常常采用的一种投资策略。而采用风险对冲保值技术的投资者大多通过配置价格走势负相关的资产组合来对冲风险,以套期保值等交易方式来规避市场价格波动的风险。 在下文中,我们尝试利用上述两种低风险投资组合技术,以仓单交割的形式参与不同月份合约之间的对冲交易以锁定稳健利润,同时寻机参与跨期套利实现风险收益。 二、 沪胶期货各月份合约价差的形成机理 期货合约价格反映了市场对商品远期价格的定位。而决定沪胶期货各月合约间价差关系的因素主要有持仓费用、季节性因素、现货供求状况变化和人为因素等。持仓费用是决定近期合约和远期合约价格升贴水幅度的基本因素。它是为持有商品而必须支付的仓储费、交割费、利息等费用。由于持仓费用的存在使得在正常情况下远期合约价格应该高于近期合约。 我们来简单计算一下持有现货仓单一个月需交纳的费用如下:投资者在期货市场买入近月仓单的同时抛售到远期合约的成本主要包括:交易手续费、交割手续费、仓储费、增值税和资金占用利息(如果是自有资金则没有这部分费用)。详细的成本计算如下: (1)沪胶的交易手续费:40元/手(8元/吨),近期买入远期卖出,交易两次; (2)交割手续费:4元/吨,交割两次共计8元; (3)仓储费:每吨每天0.8元,则每吨每月的费用为24元; (4)过户费:10元/吨。 (5)增值税:13%,如果差价在600元左右,那么增值税为78元/吨左右; (6)资金占用利息:银行贷款利息按照月息0.51%,从期货市场购买的仓单价格假定是20500元/吨(注:如果是自有资金这部分费用可以不计算),则每个月仓单的资金占用利息:20500×0.51%=104.5元 (7)期货保证金利息:目前期货保证金的收取比例为10%,涉胶企业如果提前向交易所提出跨期套利申请,只收取单边保证金,期货市场建仓价假定是20500元/吨的价格,20500×10%×0.51%=10.5元即每个月的资金占用利息为:10.5+104.5=115元。 综上,从期货市场购买仓单产生的其他额外费用为:16+8+24+10+78=136元。另外,如果是借贷资金每月还有115元的利息。因此,在价格预期稳定的环境下,沪胶期货相邻月份的正常差价应该在251元/吨左右。 但是,如果我们使用无融资成本的自有资金,源于115元/月利息的价差将可以成为隔月实盘套利利润。 三、相关期货法规 1、国产一级标准橡胶在库交割的有效期限为生产年份的第二年底,超过期限的转作现货。 2、当年生产的国产一级标准橡胶如果用于实物交割,最迟必须在第二年的6月份以前入库并注册成标准仓单,超过期限将不能用于实物交割。 3、在库天胶的商检证、质检证自签发之日起90天内有效,期满后的商品将需要重新检验方可用于下次实物交割。 交易所每周都会公布未来三个月的仓单到期情况,在准备做套利的时候一定要注意仓单的有效期情况! 四、 无成本资金在沪胶期货合约投资中的套利空间 如图: 从9-7月合约价差图上可以明显看出,价差波动范围大致在-3500―700元/吨之间,波幅为4200元/吨。属于波动幅度最大的合约。 从1-11月合约价差图上可以明显看出,价差波动范围大致在-400―800元/吨之间,波幅为1200元/吨。而且一般在9月份价差会比较大! 从3-1月合约价差图上可以明显看出,价差波动范围大致在-250―650元/吨之间,波幅为900元/吨。而且一般在6、7、8三个月份价差会比较小,而在9、10、11三个月份价差会比较大! 在使用自有资金的前提下,以跨期两个月的对冲交易为例,我们可以在801合约和711合约价差达到800元/吨的时候,买进沪胶711,同时卖出沪胶801;或者在803合约和801合约价差达到650元/吨的时候,买进801合约的同时卖出803合约,如此操作实现的利润是可以计算的。 1、参与交割可得无风险利润 (1)合约价差=800元/吨; (2)双向交易交割成本=交易手续费+交割手续费+过户费=16+8+20=44元/吨; (3)两个月仓储费=24×2=48元/吨; (4)增值税=合约价差×13%=104元/吨 参与交割的费用总计:44+48+104=196元/吨 综上,本次交易的利润=合约价差-交易交割成本-仓储费-增值税=604元/吨,按照价格价20000/吨元算,利润率3%,折合年利率18%。以此类推,我们可以在不同合约月份间构建3-12个月的低风险投资组合。 在一年期套利组合中,我们持有仓单的时间接近一年。如果将仓单抵押的资金投资于短期限套利投资组合,理论上我们有机会提升接近一倍的收益率。 2、跨月套利投机收益 在满足以下条件时可做买近月空远月价差套利。 A、9-7合约价差大于650元/吨时可做买7月空9月投机套利。并且在价差缩小至196元/吨以下时获利平仓。则每吨可以获利454元,在平均价21000元/吨,及10%保证金情况下的利润率为454/(21000*2)*10%*=10.8%。并且是价差缩小得越小,收益越高! 当价差大于650元/吨以上时,可以接707的现货仓单到709合约交割,这样在扣除两个月的各种仓单费用196元/吨后,至少可获利(650-196)=454元/吨的收益。并且是价差越大,参与交割所得收益越高! 当价差一直维持在(196-650)元/吨之间时,可以参与交割,这样可获得454元/吨的固定收益! B、1-11合约价差大于800元/吨时可做买11月空1月投机套利。当价差大于800元/吨以上时可以接711合约的现货仓单到801合约交割,这样在扣除了两个月的仓单费用196元以后,至少可以获利(800-196)=604元/吨。并且是价差越大参与交割收益越大。 当价差缩小至196元/吨以下时,可以获利平仓,则每吨可获利(800-196)=604元/吨。并且是价差越小,收益越高! 当价差维持在(196-800)元/吨时,可以参与交割,获得固定收益604元/吨 C、3-1合约价差大于650元/吨时可做买1月空3月投机套利。并且在价差缩小至196元/吨以下时获利平仓。则每吨可以获利454元,并且是价差缩小得越小,收益越高! 当价差大于650元/吨以上时,可以接707的现货仓单到709合约交割,这样在扣除两个月的各种仓单费用196元/吨后,至少可获利(650-196)=454元/吨的收益。并且是价差越大,参与交割所得收益越高! 当价差一直维持在(196-650)元/吨之间时,可以参与交割,这样可获得454元/吨的固定收益! (附:交割后所得近月仓单可以按70%-75%抵押现金) 总结:通过以上的资料可以得出,如果市场能够出现满足套利的价差,那么将出现至少比银行高的固定收益,如9-7和约价差大于650元/吨入场,收益至少为454元/吨;1-11合约价差大于800元/吨入场,收益至少是604元/吨;3-1合约在价差大于650元/吨入场,收益至少为454元/吨。并且是随着价格波动幅度的扩大,不论是价差扩大还是缩小,收益都将大幅增加! ―――――――――――――――――――――――――――――――― 当然也不能盲目扩大资金规模。一个亿以上的资金投资该组合,市场容量与冲击成本将制约资金运用的效益。盲目的套利交易容易产生令人不愉快的套利结果,因此,事先制订完整的套利计划是必须的和应当的。这是一个连续的操作决策过程,从研究套利对象的特性到制订套利计划,然后选择入市和出市的时机,最后确保套利交易的理想收益,都需要一定的自律、足够的耐心和不断的总结。

沪胶期货无风险套利实战计划(实战计划部分) 投资方向:沪胶7月、9月、11月合约及仓单 资金规模:1000万RMB 投资期限:07年6月中旬―07年11月 投资目的:通过稳定的对冲套利投资组合锁定高于银行贷款利率的收益 收益预期:7.5%以上 仓单无风险套利计划 一、操作思路 在《沪胶期货无风险套利理财计划》中我们已经计算出,期货市场上购买707合约仓单转抛709合约的各种费用总计为196元。 所以理论上我们只要在709合约与707合约价差在196元/吨以上进行仓单套利,都是有利可图的。而从709-707月合约价差图上可以明显看出,价差波动范围大致在-3500―700元/吨之间,波幅为4200元/吨。 属于波动幅度最大的合约。目前的价差大约在600元/吨附近。我们可以在价差为650元/吨时做买707合约抛709合约套利投资! 另外,交易所每周会公布未来三个月仓单到期的数量,从现在交易所的公告来看,未来三个月内并没有到期的仓单。所以可以不用担心接到到期仓单后不能转抛远月合约。 二、操作方案 交易品种:上海期货交易所沪胶707、709合约。 投入资金:1000万。 实际使用资金:400万。 盯市价格:上海期货交易所沪胶707、709合约价格。 时间预计:2007年6月中旬~~~9月中旬。 (1)操作计划: 1、在沪胶709和707合约价差为650元/吨的时候: 在707合约上建多单100手,按20000元/吨价格及20%保证金算,要动用保证金(100*5*20%*20000)=2000000元; 同时在709合约上建空单100手,按20650元/吨价格及10%的保证金算,要动用保证金(100*5*10%*20650)=1032500元; 总共动用保证金3032500元。 变数以及对策: 2、如果建仓后沪胶709合约与707合约价差一直维持在650元/吨以上时,可以接707的现货仓单到709合约交割: 这样按照707合约20000元/吨交割计算,要动用资金20000*5*100手=10000000元。 这样扣除两个月的各种仓单费用196元/吨后,至少可获利(650-196)*100手*5=227000元,收益率227000/3032500=7.5%。 并且价差越高,收益也越高! (注:交割后,拿到的仓单可以按70%-75%抵押现金) 3、如果建仓后沪胶709合约与707合约价差开始缩小,并且缩小至196元/吨以下时,可获利平仓。 则每吨最少可获利454元;100手至少可获利(100*5*454)=227000元,收益率227000/3032500=7.5%。 并且是价差越低,平仓后收益越高! 4、如果建仓后,沪胶709合约与707合约价差开始缩小,但是缩小幅度一直维持在(196元/吨―650元/吨)之间时,可考虑进行接仓单,如第2步计划。 收益可得:227000元。 (2)操作绩效分析 总资金为1000万(接现货全部使用)。 操作实际动用保证金400万,另外600万只要在接仓单的时候动用一下,并且接了仓单后可以马上按70%-75%抵押现金! 该计划只要能够在合理的价差也就是709-707合约价差在650附近建仓,那么属于无风险套利计划,而收益至少是227000元。也就是7.5%,明显高于银行三个月利息1.53%!而一旦出现大的价差波动,那么收益率将会大幅增加!

沪胶711-709合约价差投机套利计划(实战部分) 一、操作思路 如图,从2003年以来的11-9月沪胶历史价差数据统计显示: 11-9月沪胶价差波动范围大致在-600元/吨-400元/吨之间,波幅为1000元/吨。 从时间上大致可以看出,在每年的2、3、4月份价差都会比较小;而在每年的5、6、7月份价差都比较大。 目前两个合约价差大致为零;而在《沪胶期货无风险套利理财计划》中我们已经计算出,在价格预期稳定的环境下,沪胶期货相邻月份的正常差价应该在136元/吨左右(不算资金成本,如果加资金成本的话应该为251元/吨左右)。 而两个月的价差应该是136元/吨*2=272元/吨左右。因此未来价差应该会有一个逐渐回升的过程。操作上可以在价差小于0的情况下进行买711月合约,同时空709合约的投机套利! 二、操作方案 交易品种:上海期货交易所沪胶709、711合约。 交易手法:投机性套利 投入资金:500万。 实际使用资金:450万。 盯市价格:上海期货交易所沪胶709、711合约价格。 时间预计:2007年6月中旬~~~11月中旬。 1、操作计划: (1)、在沪胶711和709合约价差小于0元/吨的时候, 动用225万资金在711合约上建多单,按20500元/吨价格及10%保证金算,可以建仓2250000/(20500元/吨*10%*5)=220手; 同时动用225万资金在709合约上建空单220手。 (2)、如果建仓完后市场按照预期的进行,价差逐渐扩大至400元/吨时可逐渐平仓获利出局。 (3)、如果建仓完后,期价因出现意外情况而价差继续缩小的情况下,则在价差缩小至-100元/吨时止损出局。 2、操作绩效分析 总资金为500万。操作实际动用资金450万,备用资金50万。正常操作情况下: 可获利:(400-0)元/吨*220*5=440000元。 风险控制:100*220*5=110000元。 绩效评估: 盈亏比为---440000/110000=4 也就是4:1左右。 ?备注: 实战交易中需要套利施行者对每周价差做书面评定,每月汇总,以便对套利计划的施行有客观标准;如市场有突发事件对套利交易可能发生不利影响的,需及时作出影响的评估,寻找对策;交易过程中的书面材料需备档。 风险管理 : ?控制每日的风险少于总资金的5-8%; ?若损失达到实际投资额的10%以上的时候,对该实际套利头寸需做减仓或平仓处理。 中瑞金融信息研究中心 套利小组

【发表评论】

不支持Flash

|

||||||||||