不支持Flash

|

|

|

|

套利计划:强麦-玉米价差套利分析http://www.sina.com.cn 2007年08月31日 00:30 瑞达期货

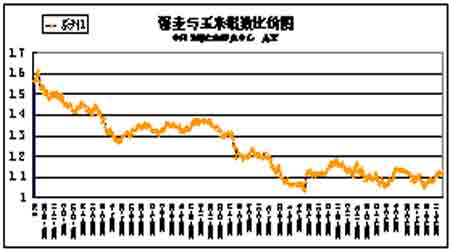

强麦-玉米价差套利(理论分析部分) 跨商品套利――指利用两种不同的、但又关联度比较强的商品期货合约之间价格变动差异进行套期图利,即买入某一交割月份的某种商品期货合约,同时卖出另一相同交割月份的商品期货合约,预期两者的价格差异对投资者有利时,同时将两种合约对冲平仓获利。 由于小麦和玉米替代性比较强,均可以用于食品加工以及饲用。两个农产品价格具有同涨同跌的特性,一旦两者的价格走势不一致时,市场就出现了套利机会。 一、小麦与玉米套利的可行性分析 1、小麦、玉米有着大致相同价格变动趋势。小麦和玉米都是重要的粮食作物,同时也都可用作饲料原料,由于用途基本相同,价格变动的趋向也基本相同,表现为大趋势上同升同降,这使跨商品套利成为可能。 2、小麦、玉米价格的波动存在周期性 小麦、玉米价差变化具有明显的季节性。由于供给变化的原因,玉米、小麦在各自的收获季节价格都会有所下降,这使两者的价差变化呈现明显的季节差异。通常情况下,小麦的价格高于玉米的价格,小麦、玉米之间价差一般为正数,在6、7月份新小麦上市,小麦的价格相对较低,而玉米价格相对较高,两者之间价差缩小;11、12月份玉米收获完毕,玉米价格会相对较低,小麦则相对较高,其差价会有所扩大。 3、小麦、玉米价格的波动存在差异 小麦价格总是比玉米高,这主要是因为: A、小麦绝大部分(约94%)都是人类食用的,小部分是牲畜吃的;而玉米大部分(约70%)是牲畜吃的,小部分是人类食用的,人类食用的小麦价格总是比饲料用的玉米贵些。 B、玉米的亩产要比小麦的亩产高的多,而玉米的每吨生产成本要比小麦的每吨生产成本小的多。 C、从品质与生产成本的比较来看,玉米的商业价值比小麦相对低一些。 二、国内期货市场走势分析 前些时候,由于科学技术的发展,玉米所含的各种有用成分都得以提炼,产业链被拉长。被提炼的各种产品附加值高,利润丰厚,尤其是燃料乙醇在国内外被炒得沸沸扬扬导致玉米价格大幅上扬。而小麦连续3年丰产,小麦市场将出现供大于求。在丰产压力和供大于求预期的共同作用下,我国小麦价格一直保持相对疲弱态势。玉米在工业需求的带动下上升,而小麦则因为产量增加而下行,导致小麦和玉米之间的“倒挂”现象出现。 如图前几年,在我国强麦与玉米期货指数比价,一直在1.5比1水平左右,而自2006下半年则变化为1至1.1比1的水平,明显处于相对低位水平。 三、未来可能的价差趋势分析 1、从季节性周期来看,目前即将进入7月份,正是大量新麦上市的时间,小麦的价格相对较低,而玉米价格相对较高,两者之间价差处于低位水平,后市随着小麦库存的消耗,小麦价格有望震荡上行,而进入11月份,是大量新玉米上市的时间,玉米价格相较低。所以一般从七月份之后强麦和玉米的价差会逐渐扩大! 2、从基本面上来看,目前燃料乙醇已经被国家叫听,玉米的工业化概念炒作已经告一段落,而且今年美国玉米播种面积大幅度增加,增产几乎是肯定的,后市玉米价格有望震荡回落。而由于强麦与玉米价差的缩小,使很多饲料企业开始寻求转向用小麦作为饲料原料,尤其是在价差扩大的山东、广东等省,替代比例达到10%到15%。这将增加小麦的消耗量,有利于小麦价格。 总结:目前强麦和玉米的比较明显偏低,后市随着季节性因素及国家的调控等因素,强麦价格有望走稳,而玉米价格可能继续回落,两者间的价差将再度扩大。操作上可以进行买强麦同时沽空玉米的跨品种套利交易! 强麦-玉米价差套利计划(实战交易部分) ◆支持实战套利的主要因素 1、从季节性周期来看,目前即将进入7月份,正是大量新麦上市的时间,小麦的价格相对较低,而玉米价格相对较高,两者之间价差处于低位水平,后市随着小麦库存的消耗,小麦价格有望震荡上行,而进入11月份,是大量新玉米上市的时间,玉米价格相较低。所以一般从七月份之后强麦和玉米的价差会逐渐扩大! 2、从基本面上来看,目前燃料乙醇已经被国家叫听,玉米的工业化概念炒作已经告一段落,而且今年美国玉米播种面积大幅度增加,增产几乎是肯定的,后市玉米价格有望震荡回落。而 由于强麦与玉米价差的缩小,使很多饲料企业开始寻求转向用小麦作为饲料原料,尤其是在价差扩大的山东、广东等省,替代比例达到10%到15%。这将增加小麦的消耗量,有利于小麦价格。 ?投资品种:玉米801合约与强麦801合约 ?投资保证金:100万 ?投资手法:跨品种套利 ?资金分配:动用39万在801合约玉米建空单350手;动用资金45万在强麦801合约建多单350手。 ?占用保证金:动用84万左右。占总资金的84% (每手保证金为合约价值的7%) ?投资周期:2007年7月上旬起至2007年12月下旬 ?目标空间: 150元/吨 ?预期回报率:50%左右 ?预计最大亏损率:总资金的17%左右 具体投资计划: ◆【建仓方案】 1.在230元/吨价差附近,分别在801玉米和801强麦上建立空单和多单各350手。动用保证金84万左右。 2.当建完仓后价差继续缩小,当价差小于180元/吨时,考虑止损离场。实际损失(230-180)*10*350手=175000元。 3.当时间运行到12月底价差依然维持在较高水平,则需要考虑平仓止损离场! 4.如果建仓后市场按预期发展,价差开始逐渐扩大。当价差大于380元/吨时逐步获利平仓。共赢利:(380-230)*10*350=525000元。 【操作绩效分析】 总资金为100万。操作实际动用资金84万左右,备用资金16万。正常操作情况下: 可获利:(380-230)元/吨*350*10=525000元。 风险控制:(230-180)*350*10=175000元。 绩效评估: 盈亏比为---525000/175000=3 也就是3:1左右。 备注: 2实战交易中需要套利施行者对每周价差做书面评定,每月汇总,以便对套利计划的施行有客观标准;如市场有突发事件对套利交易可能发生不利影响的,需及时作出影响的评估,寻找对策;交易过程中的书面材料需备档。 风险管理 1、控制每日的风险少于总资金的10%; 2、若损失达到实际投资额的10%以上的时候,对该实际套利头寸需做减仓或平仓处理。 附注: 中瑞套利模拟基金前期在强麦与玉米801合约价差为199元/吨时进场套利,在价差扩大到249元/吨的时候暂时获利离场,预计在价差再次缩小到230元/吨的时候再次入场套利。详细情况请关注,中瑞套利模拟基金实况! 中瑞金融套利小组

【发表评论】

不支持Flash

|

||||||||||