不支持Flash

|

|

|

|

中美玉米期货价格相关度的协整关系研究http://www.sina.com.cn 2007年08月30日 00:20 瑞达期货

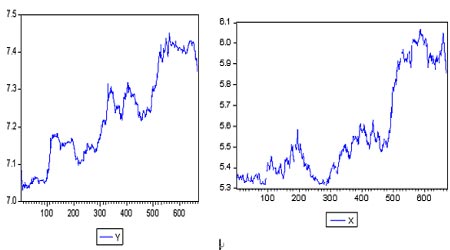

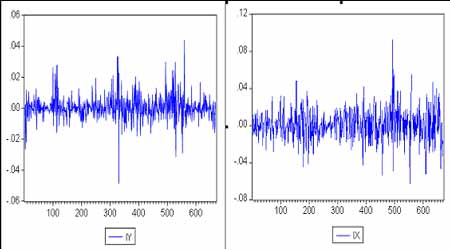

――基于日收盘价的实证分析 一、玉米期货的产生及其在中国的发展 玉米是世界三大农产品之一,年产量6亿吨左右,国际间年贸易量达7000万-7500万吨。 在世界期货市场中, 玉米是历史最悠久、生命周期最长的品种。早在1851年3月13日, 最早的一份玉米现货远期合约就签定于芝加哥, 全球最大的农产品期货交易中心――美国芝加哥期货交易所(CBOT)于1865年推出了全球第一张玉米标准化期货合约。150多年来,玉米期货已经成为各国农产品期货交易所的主要上市品种,据统计, 目前共有8个国家的12家交易所上市了玉米期货合约及相关衍生品。在全球小麦、玉米、大豆和棉花等大宗粮食期货交易中, 玉米合约在价格先导性、跨品种套利以及交易保证金等方面都始终处于核心地位。 玉米合约是CBOT最大的农产品合约,成交量接近大豆合约的15倍,约占CBOT农产品合约总成交量的35%。在中国,由于玉米具有产量大、商品率高、便于储存、质量标准容易划分和价格波动剧烈等适合期货品种的特点,因此在1993年国内期货市场发展初期, 十五家期货交易所中有大连、郑州、成都、上海粮油、长春、北京、深圳有色等七家交易所进行玉米期货交易, 是当时全国覆盖面最广的期货品种之一。其中, 大连玉米期货市场管理规范、交易活跃、较好地发挥了套期保值、价格发现功能。大连玉米期货价格与现货价格联系紧密, 期现两市结合维持0.95的相关系数, 大连玉米与芝加哥玉米也显示出较强的联动效应。玉米合约运作的非常成功, 一度成为期货市场的明星品种,具有广大的投资群体。 同时,在全球化的大背景下,国内市场与国际市场的联系日益紧密。在我国玉米价格影响国际玉米价格的同时,很大程度上也受国际玉米价格的影响,因此本文将就中美两国玉米期货市场的关联度这一问题进行实证分析。 二.中国与美国玉米期货之间关系的协整分析 2.1 数据选取与变量设定 本文研究所采用的样本数据为2004年9月22日至2007年6月29日的玉米期货的日收盘价格,共670个交易日的数据,数据来源于《文华财经行情软件》。因为对数变换并不影响原始变量之间的协整关系,而且对数变换往往可以消除异方差现象,所以对中美两国的玉米期货收盘价进行对数变换,并分别用y和x表示对数变换后的中国和美国的玉米期货日收盘价格。下图为{y}序列和{x}序列的时序图(共670个数据):其中y是以人民币为计价单位,x是以美元为计价单位(由于在此样本期间人民币兑美元的汇率变化幅度不大,故本文未进行汇率的变换调整)。本文的数据处理主要应用Eviews和Excel统计软件。 2.2 时间序列{y}和{x}的平稳性检验 协整关系存在的条件是:只有当两个变量的时间序列{x}和{y}是同阶单整序列即I(d)时,才可能存在协整关系(这一点对多变量协整并不适用)。因此在进行y和x两个变量协整关系检验之前,先用ADF单位根检验对两时间序列{x}和{y}进行平稳性检验。平稳性的常用检验方法是图示法与单位根检验法。 图示法即对所选各个时间序列变量及其一阶差分作时序图,从上图中可以看到,y变量和x变量的时序图均表现出明显的非平稳性。对y和x进行一阶差分变换,并用iy和ix分别表示y和x经一阶差分后的时间序列,不难看出,经过一阶差分后y和x均表现出平稳性的特征。如下图所示: 由于图示法是比较粗略的一种检验方法,因此接下来用更严格的ADF单位根检验来检验序列的平稳性,并确定各个非平稳变量的单整阶数。通过变量的时序图观察,iy和ix序列都在零均值附近波动且无明显的趋势,因此检验回归中应既不含有常数项又不含有趋势项。应用Eviews软件分析得出检验结果,如下表1: 表1:中美玉米期货日收盘价格时间序列的ADF单位根检验结果

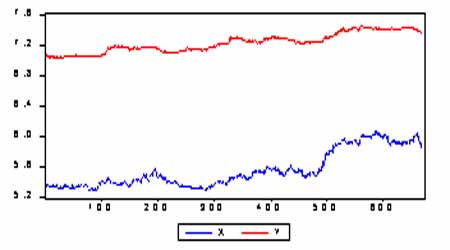

其中:c,t和k分别表示截距、趋势项和滞后阶数,k的取值依据AIC和SC值最小的原则。由表1可以看出,序列y和x均为非平稳序列,但经过一阶差分后都平稳,两者均为一阶单整序列,满足两变量的协整条件,故两者可能存在协整关系。 2.3 变量y和x的协整关系检验 下图为y和x的走势对比图(2004年9月22日至2007年6月29日): 上述单位根检验表明变量y和x可能存在协整关系,为确定两者之间是否具有协整关系,以下我们根据Engle-Granger提出的两步检验法进行分析,检验方法如下: 第一步,用OLS方法估计方程: y=c+βx+ε (1) 第二步,检验残差序列{ε}的单整性。如果ε经过d阶差分后为平稳序列,那么ε为d阶单整序列,则可以认为时间序列y和x存在协整关系。 根据以上方法,采用2004年9月22日至2007年6月29日的中美玉米期货日收盘价格的实际数据,由Eviews软件得到如下回归结果: y=4.612+0.47x (2) (100.99) (57.347) (0.0000) (0.0000) R-squared =0.8360 Adjusted R-squared =0.8358 F-statistic =3288.696 (2)式中的上下括号里的值分别为t统计量值及其对应的相伴概率。由各检验统计量值可见方程拟合的效果非常好。 由(2)式得到残差序列{ε},其函数关系如下: ε=y-4.612-0.47x (3) 根据Engle-Granger检验方法,若变量y和x存在协整关系,则{ε}必须是单整的。为此对{ε}进行ADF单位根检验,结果如下表2:

*MacKinnon (1996) one-sided p-values 由于ADF检验统计量值-2.523420小于显著性水平为5%的临界值-1.941351,故可以认为残差序列{ε}在5%显著性水平上是平稳序列,即表明y和x具有协整关系,亦即中国和美国的玉米期货日收盘价格存在协整关系。从(2)式可以看出y和x协整系数是0.47,即表明中国和美国的玉米期货日收盘价格具有正向的长期均衡关系。 三.结论 通过上述分析可知,我们采用单位根检验及协整理论研究了近两年来的中国和美国玉米期货日收盘价格之间的相关关系。 从单位根检验结果中可以看出,在我们研究的样本期内,所选取数据的非平稳性是非常显著的,并且两者日收盘价格的数据都是含有一个单位根的非平稳时间序列,这说明两者之间有可能存在协整关系。我们再通过Engle-Granger协整检验得出两者之间存在协整关系,即中美玉米期货之间存在长期均衡的相关关系。 从本文所建立模型的各项评价指标来看,该模型具有较好的统计特征。根据美国玉米期货的走势和行情,可以大致联系到我国玉米期货的行情趋势,因此该模型对中国玉米期货的投资的具有一定的参考意义。 瑞达期货 杨传博

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||