��֧��Flash

|

|

|

|

��ͭ����ͭ�ȼ۹�ϵ����http://www.sina.com.cn 2007��08��30�� 00:16 ����ڻ�

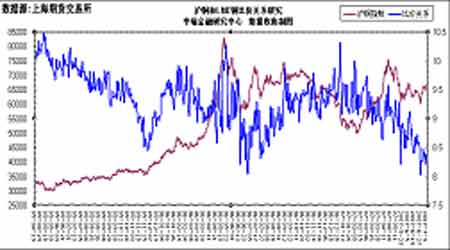

����һ���ȼ۹�ϵ�쳣����ͻ�� ������ͭ����ͭ�ıȼ۹�ϵ��һ��ʱ����һֱ�Ȳ��µ�������ͭ����ͭ������Ʒ�ĵ���ͼ�����ڲ��ϵ������������ǰ�ಽ�������Ǻ���̬���������˷dz����Եı仯��Ϊʲô������������������г���Ӱ���ֻ��������ģ�������һ�����ֻ����������ת�������£����������Զ��������ͼͨ������һ�������ȷ����������е���ʶ�г���ǰ�����Ҳ��ͼ�������ܸ����ݵĽ��е��µ��г����ס� ����ͼһ��Ϊ��Ʒ���ӷ���ͼ�����Էdz����ԵĿ�����ͭ�ͻ�ͭ�۸�ͼ���ڲ��ϵ��������롣 ���� ����ͼ����Ϊ��ͭ����ͭ�ȼ۹�ϵͼ�����Կ����ȼ��������������һֱ�Ȳ��µ������ϴ����µ͡� ���� ��������ԭ��������ӱ�����ʶ���� ����1���������صIJ�ͬӰ�� ������ͭ���õ�������ұ�ۣ�����һ��ʱ���������й�������ó�ķ�չ��ó��˳��������г���ʶ���й��������ֵ�ռ仹�кܴ�������ֵ���ٶ�Խ��Խ�죬����������7.6��7.59��7.58�����ؿ�˵����һ�С���������������Խ��Խ���ͭĿǰȫ�����ֻ���ƽ��Լ۸��Ӱ��������Խ�����������ֵ�ռ䲢û��̧���������������ֵ�Ի�ͭ�Ĵ�ѹ����������ԡ� ����LMEͭ������Ԫ��ۣ�����Ŀǰ״̬�£���Ԫ���ϱ�ֵ����Ӣ����ŷԪ�������˼�¼�Ե��µͣ�������������Ԫ��̬�������˵����������������Ԫ��̬�ȣ�֧�ֱ�ֵ��������Ŀǰ�г�û�г����κ���Ԫ���ǵ�������������˼�������80��һ�����ؿڣ��г���ͷ���շdz����ԡ�LMEͭһֱ���ֶ�ͷ��̬����Ԫ�ı�ֵ��LMEͭ��֧��������������صġ� ���������ڸ������г�����ͬ������ͣ������ʵı仯��������������ߺ��Ҿ��ý�����أ������ڶ��������ָ�ֲ������̫��仯����һֱ������ȥ�� ����2����ͭ�����۸���̬��Ӱ�� �����ӽ����������������������ǿ��Կ������۸���60000�·��м�ǿ��֧�ţ��۸��������ε���60000�������������Ե�֮ͣ�ƴ�60000�������г���û���ƿ���һ֧�ţ�ÿ�ζ������г�ǿ�ҷ�����60000���¹����ֻ���������Ը�dz�ǿ��Ϊ��һ�۸��ǿ��֧���ṩ����Ҫ���������г���67000������Ҳ�����������ǽ�ǰ��Ҫ�͵㣬�͵���Ժ�����Ҫ����λ������6.5���й�һ����̽��֤�����г������������ϸ������г���67000����5�η����������г���������û�г�������Լ۸���̬����������¶���ɡ� ����������̬���г�����ͼ��������Ҳ�Ƿdz����Եģ��ع˹�ȥ���������ÿ���г����ַ������ʣ��������������г��ͻ�������ࡣ ������ͼһ��ʾ�� ����2005��4-5�¡�2005��10-11�� 2006��6����Ѯ 2006��8-10�� ���г��������ڼ�ʱ�����ߵĵ���ͼ�ͻ��������롣 �������������г����������룬�Ҹ�����Ϊ������ԭ��һ�������г����ڲ����ʵľ����У��г����˫������ֲ�ͬ���뷨�������˫���ڲ�ͬ���г������г�����ʶҲ�����ƫ��й�������Ϊ��Ҫ�ij���������Ȼ�������Ҫ���ã����̶���һ��Ӧ�����࣬����Ϊ��ͭ��˵�۸��µ�����ӷ��Ϲ������棬���г����Ʋ����ʵ�ʱ����һ���ؾͻ�������á� �������ǹ������ᶨ��Ȩ����ͼһֱû��ֹͣ���������Ҳһֱ���ڣ����г������ʵ�ʱ������������һ�����ǻ�������Ϊ�� ����3���������������ݵķ���Ҳ�ǹؼ�Ӱ������ �����ڻ�ͭ�����г���Ҫ����������ƫ�������ա��������ֻ��۸�һֱ���ֶ��ڻ��۸����ˮ״̬��������ʷ�����������г�����������̬ʱ�ֻ�һ����ڻ��۸���ˮ�����µ���̬���ֻ��۸�����ڻ��۸���ˮ���ֻ���ˮ���ı䣬�г��������������Ѿۼ�����ο�����ݺͽ�������һֱ�Ի�ͭ�����յ�ѹ��Ӱ�죬��ͭ����������������һֱ���������ܽ��������½����ǻ��DZ�������Ը�λ��ͬʱ����ͭ���Ҳһֱ�����ӡ�ͭ�Ľ������������������Ժ���5-6�½������������٣������г���ǰ�ڴ����������ѵĵ��ǣ�����5-6�µĽ��ڼ������Ƕ�������̬����֤�����Զ��г���ѹ�Ʒdz����ԡ��ٴξ��Ǻ�����������һֱ�ڳ����Եķ��������ֺ�۾���ָ������л������ߵij�̨����ǿ�����ƶ����á���Ϣ���ϳ���Ϣ˰���������ߵĵ������ر��ծ��ӡ��˰�ȵȸ��ָ�����ʵ�ֵĺ���Ҫʵ�ֵĺ�۵���������Ϣ���������ڸ��ִ�ý�� ��������ͭ����������������ڲ������ࡣ�����ǿ�������ڲ��ϵļ��٣�����ע���ֵ��ı���һֱ�ܸߣ�������������Ȼ��Ӱ���Ϻ�ͭ������ݵ��ж�������LMEͭ������ݵĴ���Ҳ����������г��У���������ֻ���ˮ����һֱ�ڸ�λ���������ֻ�������ǿ�����������ɡ��г����ƲֵĴ��ԺͲ²�Ҳһֱ���ڡ������Ǿ�����û��������Ϣ�̼�������£��չ����ؾͻ���������̧���г�������г����ڴ��ڵ���֮�У�����������Ҳ�������г��ĸ��ֲ²⣬��Ҳ�������������ṩ������Ļ������ݡ� ���������Ƶ�δ����������ʤ �������г��ĶԳ����ܶԵ�ǰ��������ȷ�жϲ�����Ѹ���ж�����������ȡ�������ս�������ԶԵ�ǰ�������ʶ�Ǻܶ����о����ص㡣ͬ���Ķ�δ�����ܷ���������������������������Ч������������������������ʹ�����ߴ��ڲ���֮�ء�Ӯ���������ߵĽ�ϳ����Ĵ�����ʵ������ ���������������Ѿ���Ŀǰ������������ε���ʶ����ô�������ǽ���δ�����ܲ������������ǰհ��δ����ͭ��ͭ����������Ǻ��أ����Dz��ᡣ ������������Ҫ�������ʶ�����ʵ���Ҫ���ã���Ϊһ����ĺ����仯�����ֱ仯���Ʋ����ڶ�ʱ���ڳ���ת�䣬��Ԫָ���Բ�ʲ������̨������ʼ���䣬����Ŀǰ��������̬��������ʲ����û����̨��ǰ��һ���߲���ı䣬��������ѡ���н���1��ʱ�䣬������������һ��ʱ���ķ����Եĸı䲻��ͻȻ���֣���������ҲҪע���������ֵı仯��ϣ����ľ�ѡ���������������ڿ��ֶٵ����ڼ䣬��Ԫָ��һֱǿ�ƣ����������ϣ�������������̨����ôδ����Ԫ���ֱ仯���п��ܡ���������һ�����м������ڡ� ��������һ����ڼ���ǰ�Զ���ֵ��Ŀǰ����������ǿ��Ҫ�����ó��˳��ϷŴ������£�����һ��ʵ���ֵԤ�ڷdz�ǿ�ң����й����õķ�չ�ٶ�Ҳ��Ŀ���ã�����08����˻Ὺչǰ�����˶��й����õ�Ԥ�ں�����ʵ���dz��㡣��������Ϊ08����ǰ����һ��ʵ���ֵ�ٶȺͿռ����Ž���dz��ɹۡ� �������ֺ�۱���������£����ʶ������г��۸��Ӱ�콫������Եķ��������Լ۸�ͼ�������ǺϵĿ����Բ��� �������Ǽ۸���̬������ת���������ǣ��г������������Ժ��������Ժ��ֻ�������ơ� ��������̬���Ŷ��ڻ��������ݵı仯����������г��ֽ����¿�ʼ�����Ե����顣��Ϊ���Ƶķ�չ�����ϵ�ı仯��������صģ�����ͬ��ͬ���ŷ����г��ı���Ҫ����ôδ������ͼ����ƽ�еķ�ʽ����ͬ����ǰ���ĸ����Ǽ���ġ� ������ȷ���嵱ǰ���ƣ�˼��δ��Ԥ�ڣ����ֶ�����ij�����ע���ڲ��ϵ������������б��ֶ��г������е���ʶ���������Dzſ������г��IJ����Գ��г�������ʤ���� �������ۣ������ǺϾ�˼ά����λƽ����˼·�� �����D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D�D ��������ͭС֪ʶ�� ����ͭ�������õĵ����ԣ��������ܽ����������ӵڶ�λ��������1.6��,������Ҳ��������,������1.8��,ͭ�������õ���չ��,��ͭ�����ɺ�ϸ��ͭ˿,�Ƴɺܱ���ͭ��,ͭ������������п�����Ƚ������ϳɾ��в�ͬ�ص�ĺϽ���Щ�Ͻ��е���ĥ���������ܺã��еľ��нϺõĻ�е���ܺ���ʴ�ԡ� ����1��ͭ�Ĺ��� �����ӹ��ҷֲ���������ͭ��Դ��Ҫ�������������������ޱ��ǡ����������³�ȹ���������������ͭ��Դ��ḻ�Ĺ��ң���ͭ��������Լռ�����ܴ�����1/4�� �������ձ�����Ҫ�ľ���ͭ���������ޱ��Ǻ��������Ƿ����в�����Ҫ��ͭ������������ͭȫ�����ڳ��ڣ��¹��ͱ���ʱ�����ý���ͭ����ʹ�ͭұ����ͭ�������������⣬��³�����ôĴ����ǡ��Ͳ����¼����ǡ�������ǰ��˹�����Ҳ������Ҫ�IJ�ͭ���� �����ҹ�ͭ��ֲ���������̽������910������ҪΪ��������ʡ�౦ɽ�����ɹ���������ū����ɽ��������������ʡ��ɽ������ʡͭ��ͭ������������ʡ���ˡ�����ɽ����ɽ��ˮƽ������ʡ��ұһ����ͭ���������㶫ʡʯNJ��ɽ��ʡ����ɽ����������ʡ���������š����ɽ�����������������������ɶࡢ��ϼ�ɶࣻ�½�ά��������������յ�ͭ�� ����2��ͭ������ ����ͭ�ڹ�ҵ�����Ź㷺����;��������ҵ��ͭ����Ҫ��ҵ���Ѳ��ţ�����ҵ����ҵ����е�����䲿��Ҳ���Ĵ�����ͭ������ͭ�ķ���ʴ�͵����Ժá���������������������ء������Լ�ȡů�������豸 ����ȱ�ٵIJ��ϣ�ͭ���㷺Ӧ����ͨѶ�豸��绰���籨�����ӡ�ͨѶ���ǵ������С� ����2006���й�����������Ϊ360��֣����Ϲ��������20��֣�ȫ������Լ380���(�����û�п��������̼��ӹ����ļ�������)����2005������������6%��2006���ǹ���ͭ�����ܵ���ͭ�����Ʒdz�������һ�꣬��������꣬�յ��IJ������������ͭ�ܵ�ʹ��������½����������ɱ���6%�������ʡ� ����3��ͭ�Ľ����� ����������Ҫͭ���ڹ���1)����������������ͭ���ڹ���������ͭ��ʯ��ͭ���ֳ��ڣ���Ҫ�����й���������Ӣ�����ձ��ȵأ�2)�ޱ��ǣ�����ŷ���塢�������ձ��ȣ�Ҳ�в��������й���3)��³����̽���������������λ���꿪����ռ�������λ�����������������λ����Ʒ��Ҫ�����������ձ����й��ȹ���4)������������ͭ��ʯ�ֹ�Ӧ���ڣ���Ҫ������ŷ���ձ���������5)�Ĵ����ǣ��������1/4���ڣ�6)���ô��Ƿ������ͭ��Ʒ�������Ĺ��ң�������ռ��������70%���ҡ� ����������Ҫͭ���ڹ����������ձ���ŷ���塢�й��� ����ڻ� ������

������������

��֧��Flash

|

|||||||||||||