|

|

|

期铜市场调整蓄势 铜价意欲挑战8700美元http://www.sina.com.cn 2007年07月31日 01:04 海通期货

【一周行情综述】 调整较深 上涨未完 铜市调整蓄势,意欲挑战8700美元 本周(7月23-27日),LME铜价在触及8200美元近期高点后持续回落,直至7700美元附近获得了一定的支撑,周收盘7800美元,较前一周下滑了330美元/吨。国内市场方面,表现相对较为强劲。在国内市场强势气氛的带动下,周一最高触及71000元以上的高位后回落,此后基本上位于66500-68500的区间震荡,比价持续回升,10月合约周收盘67520元,下滑了1000元。 铜市场一周的行情,就是一个调整的行情,主要受到金融市场各种消息的影响,比如某些铜矿的罢工结束、美国的房地产指标下滑、美国股市大幅下跌等因素的影响。如果我们撇开金融市场方面的波动,从铜市场面临的微观格局来看,支撑价格的因素依然强劲。第一,短期内罢工的威胁依旧。虽然,近日一些矿山、冶炼厂的罢工刚刚解决;但是一些问题仍然存在:一是Codelco 旗下的近50 万吨产能的矿山生产停滞,二是南方铜业的罢工不确定性上升。第二,在全球经济增长强劲的背景下,精铜的消费不容悲观,而矿山方面还没有出现显著、持续上升的趋势;这样,一旦出现意外的因素,阶段性甚至持续性的供需紧张出现的概率无疑非常高,价格的高位波动也就在情理之中了。 最近两个星期以来,国内市场铜价显著强于LME铜价的走势,比价快速回升。但是从目前的市场基本面来看,比价回升至满足进口的水平仍不会非常平坦,短期内上升的空间已经不大。因此,在目前的基本面背景下,我们认为短期内比价回升的空间已经不大,最高的目标在8.8左右,再次出现比价回落的可能性仍然较大;“买上海、抛伦敦”的反套可以暂时退场,等待逢低再次建仓的机会。 正是基于上述判断,我们认为在国际市场供应偏紧、国内供应商惜售限售因素的推动下,在未来的两个周内国内外铜价还会继续走高,此外拉美地区此起彼伏的罢工消息和国内对减产议题的讨论都会激起市场的狂热,因此,我们预期伦敦铜会再次挑战前期高点8750美元(预计可以达到8700美元,约8月9日),国内也会上试80000元一线(预计可以达到79500-80000,约8月10日)。 当然,我们认为由于淡季因素的影响,并且国内过大的库存的压制,铜价不具备冲关8750美元的条件。相反,一旦罢工解决了,铜价自高点必然出回落,一旦国内再次出台更加严厉的措施的话,铜价将会迎来暴跌。预计伦敦铜价达到8700美元(约8月9-10日)后将会进入调整,调整目标在6000美元一线,国内价格在57000元一线,直到9月底才会调整到位,迎来消费旺季。 铝市震荡调整,还会测试2950美元 伦敦铝本周(7月23-27日)主要是振荡调整行情,出现106美元的下跌。 国内方面,沪铝本周(7月23-27日)价格也处于振荡调整走势,基本上与上周持平。国内价格仍是维持在19500-19800区间震荡,表现出非常强的抗跌性。铝市场一周的行情,就是一个调整的行情,主要受到金融市场各种消息的影响,比如美国的房地产指标下滑、美国股市大幅下跌等因素的影响。不过在2730美元一线伦敦铝已经开始获得支撑了。 全球铝市场整体表现为供需两旺的态势,价格波动幅度不大。2007年以来,全球铝锭产量增速比较快,特别是中国的产量增长虽有所预期,但仍然有点让人吃惊。不过,中国以外的地区产量也在加速,根据国际铝业协会的统计,月份全球(不含中国)的日均产量达到6.78万吨,同比增长4%;上半年累计产量达到1214.6万吨,同比增长2.9%。中国6月份的产量达到103.4万吨,同比增长33.4%,上半年产量累计达到588.6万吨,同比增长超过30%。根据目前的市场走势以及行业发展的情况来看,未来的一段时间内产量扩张的步伐仍在持续,产量进一步上升的空间依然较大。当然,产量扩张的预期也是铝价走势在基本金属中相对弱势的重要原因之一。虽然,产量已经发生了显著的增长,且在可预期的期限内产量扩张的步伐还在持续;然而,大量的产量并没有形成大量的库存积累,相反旺盛的消费基本上消化了库存的上升。最明显的证据就是企业库存的大幅减少,即使是铝制品订单疲弱的美国地区,企业的库存水平也出现了明显的清库行为,其库存水平位于非常低的水平。当然,目前的交易所库存绝对值水平处于较高的水平,也是现货市场不太紧张的根本原因所在。然而,随着基本面的演变,一旦供应增长不能满足消费的需求,首当其冲的就是交易所库存的消化,价格的反映也就是水到渠成的事情了。 虽然,对于全球铝价的前景我们还是比较乐观的,特别是市场的演变可能会促发价格出现新一轮的上升行情;然而,对于国内市场近期出现的相对强势,还是不容过分的乐观。从上周的国内铝价走势来看,体现出了非常强的抗跌性,比价进一步回升。然而,与此相对应的是交易所库存的持续回升和现货市场紧张状况的逐步缓解。我们认为,出现这种现象的主要原因还是在于:行业政策和贸易政策不断出台,刺激了阶段性的国内需求,对于国内现货市场形成了一定的支撑,从而刺激了比价的回升。具体来说,7 月份新公布的对铝条杆等型材自8 月1 日开始征收15%的出口关税;然而,7 月份国内外的比价基本上处于7 左右的水平这对当前这些产品的出口仍然非常有利,也就是说只要有条件的企业都会搭上最后的末班车,相应也就刺激了短期内铝锭的需求。随着时间的推移,政策的制约作用的显现,加上国内产量的进一步扩张,国内现货市场的紧张状况无疑会继续改善,交易所库存也会出现相应的回升,比价下滑的压力也将显现。 我们预计在未来的两周内,伦敦铝价有望继续回升,测试2940美元一线(8月9日),沪铝有望回到20000以上,最高20500元一线(约8月10日)。其后还会回落调整,伦敦铝的调整目标在2600美元一线,沪铝的调整目标在18000元一线,直到9月底才会走最终调整到位,其后迎来旺季的消费高潮阶段。 锌市震荡调整,反弹未完 伦敦锌本周(7月23-27日)出现较大调整,并且有270美元的回落。 沪锌0710本周(7月23-27日)也回落调整,下跌195美元。锌市场一周的行情,就是一个调整的行情,主要受到金融市场各种消息的影响,比如美国的房地产指标下滑、美国股市大幅下跌等因素的影响。不过在3450美元一线伦敦锌可能会获得支撑。 国际铅锌研究小组(ILZSG)公布的最新月度报告显示,2007年前五个月全球精锌消费量增至471.4万吨,上年同期为449.7万吨。精炼锌产量则由上年同期的429.9万吨增加至472.3万吨。数据显示,今年1-5月锌市供应过剩9,000吨。 从数据看全球锌市场略微过剩,但是幅度不是很大。因此,锌价震荡调整的可能性还是比较大的。我们预计未来两周内伦敦锌还会继续反弹,最高3900美元一线(约8月9日),沪锌反弹高点在32000元以上(约8月10日),其后还会继续震荡调整,伦敦锌最低3000美元一线,沪锌最低22000元一线。 铅价飞流直下 3000美元短线会有反弹 伦敦铅本周(7月23-27日)出现深幅调整,一气下跌530美元。铅市场一周的行情,就是一个调整的行情,主要受到金融市场各种消息的影响,比如美国的房地产指标下滑、美国股市大幅下跌等因素的影响。不过在3000美元一线伦敦铅将会获得支撑,有可能出现反弹。 本周库存又下降1500多吨,现在已经到了39000吨,显示需求较旺。因此,短线会有反弹的要求,但是很难再创新高了。国际铅锌研究小组(ILZSG)最新公布的月报显示,今年前五个月全球精铅消费为343.1万吨,高于去年同期的331.5万吨。 精铅产量自去年同期的338.9万吨增至343.2万吨。 数据显示,今年1-5月铅市供应过剩1,000吨。 通过数据,我们可以看出铅市场,与我们预期中的供需十分紧张差距甚远,铅价也不会继续维持在高位,目前的现货紧张可能是短期因素造成的,整体来看铅市场在上半年供需基本平衡。我们认为3530美元一可能成为铅价的中期顶部,经过短暂的反弹回试顶部后,后市的深幅调整不可避免,调整的最低点看2200美元一线,约到9月底才能调整到位,迎来新的一轮消费高潮。 锡价强势调整,后市还会创新高 伦敦锡本周(7月23-27日)强势调整,但仍有125美元的下跌幅度。铅市场一周的行情,就是一个调整的行情,主要受到金融市场各种消息的影响,比如美国的房地产指标下滑、美国股市大幅下跌等因素的影响。不过基本面供求的平稳,因此行情整体以震荡为主,铅价波动幅度不大,表现出明显的抗跌性,在15200美元一线伦敦铅将会获得支撑,预计后市还会继续创新高。在未来的两个周内伦敦锡有望达到16700美元一线,其后才会掉头向下,进入调整行情,预计调整的低点在11300美元一线,直到9月底才会调整到位,迎来新的一轮消费高潮。 伦敦镍继续回落,30000美元会有反弹 伦敦镍本周(7月23-23日)继续回落调整,下跌4550美元。下跌的主要原因还是供应过剩,本周库存又大幅增加2340吨。不过,30000美元整数关口存在支撑,同时调整幅度过深,短线有反弹的要求。预计未来两个周内有望反弹到36000元一线(约7月9日),其后还会继续调整,最低目标约26000美元一线,直到9月底才会调整到位,迎来新的一轮消费高潮。 【期货数据图表】 表1:LME一周交易行情

表2:LME一周库存变动信息

表3:LME持仓信息

表4:LME铜铝锌合约升贴水

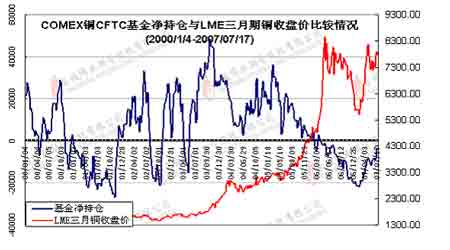

表4:三大交易所库存和COMEX持仓 图1:CMX铜市场基金净持仓与LME三月期铜走势的对比 图2:LME、SHFE和上海现货铜价格走势

【 进入股吧 】

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||