不支持Flash

|

|

|

|

玉米基本需求快速启动 市场下降通道有望终结http://www.sina.com.cn 2007年05月30日 00:41 长城伟业

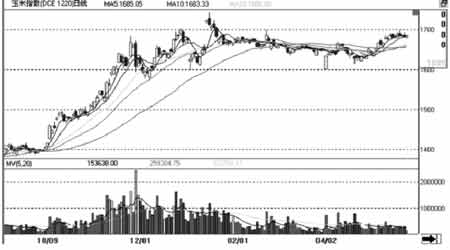

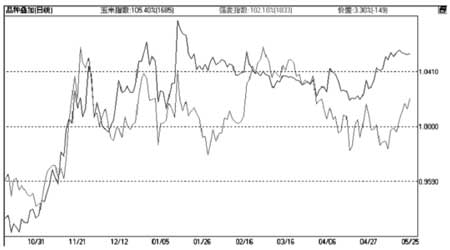

自2006年乙醇用玉米需求启动提振大连玉米进入高位运行后,一直缺乏强有力的炒作题材,尤其是2007年农历新年以来,玉米市场长期处于高位窄幅振荡整理行情之中,709合约更是呈现出缓慢下降的趋势。但是自4月下旬国内养殖市场启动以来,占玉米需求量70%之多的饲料市场蠢蠢欲动,促使大连玉米市场在高位触及年内低点后迅速回归窄幅通道内,随着基础饲料市场需求的启动,玉米市场能否走出一波上涨行情呢? 养殖利润明显增长,饲料需求急速启动 近年来,由于疫情频繁发生、原料价格上涨,养殖业规模大幅缩水,国内饲料业连受重创,约有5000家中小型饲料企业已停产。虽然反刍动物饲料、水产料和特种饲料等仍然保持良好增长势头,但饲料的主要消费方――生猪存栏数量减少,猪饲料生产受到较大影响,玉米主流需求市场大打折扣。 不过,2006年第四季度玉米市场在国际市场的引导下走出了一波修正玉米小麦比价关系的快牛行情。而且,2006年第四季度以来国内物价水平持续升温,国内猪肉平均价格稳步走高,尤其是近期国内猪肉价格飞速上涨,这必将刺激养殖业迅速恢复,点燃养殖户的补栏热情。近日全国的猪肉平均价格为每公斤15.2元,与前周和去年同期相比分别上涨了7.66%和65.78%。自3月中下旬开始,我国仔猪、苗禽供应量较前期小幅增加,禽类饲料消耗有所增加,但生猪市场正处于产仔期,补栏量大幅增加还需时日,本月猪粮比价5.86∶1,比上月上升了0.07个点,连续8个月高于5.5∶1的盈亏平衡点。可观的市场利润促使养殖户试图通过增加养殖数量提高收入弥补前期疫情损失,进而开始大量采购饲料以备不时之需,按禽类的生长周期计算,禽类彻底恢复需要大约一年的时间,种猪彻底恢复需要两年的时间,所以国内养殖业的整体恢复将是一个缓慢的过程,将长期支持国内饲料消费状况好转。 受疫情影响,一些饲料加工企业前期没有明显增加采购备货,库存粮总体相对偏低,尤其是南方销区饲料企业担心后期玉米采购难度加大,批量补库增仓的欲望将会大幅增强,后期市场需求将会越来越旺盛,将为玉米市场长期走牛提供坚实基础。 运输环节成本提高,存粮收购难度加大 一方面,我国玉米市场运输瓶颈增加了南方销区的需求成本。国家发改委发出通知,自4月1日起,东北地区经山海关站入关的玉米将征收铁路建设基金,标准为每吨公里0.012元,除了京九线,其他地区运费均有不同幅度上调,内陆销区玉米价格部分偏高,运费居高不下就是主要原因。另一方面,玉米收购市场竞争激烈,企业收购数量并不理想,受产区周边粮库率先提高收购价格影响,粮源竞争在近期日益升温,企业被迫不断上调收购价格,内陆产区价格上涨尤为强烈,部分地区在需求增长尚未明显启动的情况下,价格已先行反弹。由于留存量不断消耗,部分内陆产区已转变为销区市场,价格甚至超过南方港口的价格,国内市场采购中心逐渐集中于东北地区。但是,由于长春地区近几日连续降雨,东北玉米暂不具备大量上市的条件。此外,本月IGC维持对中国玉米产量的预测值不变,仍为1.43亿吨,低于上年的1.455亿吨。因此,国内玉米市场在经过了高位蓄势盘整后,强势突破格局已经形成。从709及801合约的走势看,4月份以后远月合约的上涨速率远远高于近月合约的上行速率,价差的快速扩大表明市场迫切需要摆脱盘整格局,走出上涨行情。 播种面积增幅有限,天气状况主导产量 国家统计局对全国800多个调查县7万多农户进行的3月份种植意向调查显示,2007年全国粮食播种面积继续保持平稳增长,小麦、稻谷和玉米等主要粮食品种播种面积继续呈现稳中有增态势。调查显示,2007年全国粮食播种面积将达到15.91亿亩,比上年扩大900多万亩,增长0.5%;玉米播种面积预计达4.15亿亩,比上年扩大1000万亩左右,增长2.5%。但是,全球气候的不断恶化很难让市场对产量增长保持乐观态度,多变的天气随时可能引爆农产品市场行情。另外,恢复中的养殖业以及国内适量增加的生物乙醇用粮也有可能将播种面积增长带来的产量压力大幅吞噬。 就国内的播种面积而言,我国与美国有显著的不同,美国可耕种土地较多,唯一欠缺的是利润的驱使,但我国的耕地面积有限,这就意味着我国玉米的面积增长空间可能低于市场的需求。从多数省份种植意向调查情况看,多数省份都会增加玉米种植面积,仅有少数省份如四川受天气的影响面积可能略有减少。 国家粮油信息中心预计,2007年我国玉米播种面积为2760万公顷,较2006年增加67万公顷,增幅2.5%,这是目前我们所能预料的增幅,也就是350万―400万吨左右的产量增长空间。由于面积增长空间有限,天气因素依然是今年玉米产量能否增长的重要影响因素。 国内玉米需求的快速增长,是国内玉米供求关系偏紧的重要原因。2007/2008年度,国内玉米需求至少要增加500万吨,即使少出口一些,总体上国内需求也是较为强劲的。5月份以来,关内多数玉米产区旱情较为严重,市场对于后期当地新玉米的播种不太乐观,这也在一定程度上支撑了近期关内玉米价格的上涨。后期一旦天气变化剧烈,市场对于高玉米价格的抵触情绪将会快速消逝,天气市的利多将会快速聚集多头情绪,从而助推市场价格上扬。 生物燃料稳步增长,全球供需持续偏紧 国际谷物理事会(IGC)发布的最新报告显示,2007/2008年度全球玉米产量数据较上月调高了500万吨,达到创纪录的7.51亿吨,主要原因是玉米价格相对强于大豆,将会促使南美农户增加玉米播种面积。由于供应数据上调,因而本月2007/2008年度的全球玉米用量数据也上调了600万吨,达到7.61亿吨,大部分增幅主要集中在工业用量方面,尤其是美国的乙醇加工行业。美国2007/2008年度乙醇行业的玉米用量将达到8600万吨,将首次超过出口用量。全球玉米期末库存数据与上月持平,仍为8500万吨,其中美国玉米库存只有2300万吨。全球玉米贸易量预计为8400万吨,与上月持平,也与2006/2007年度保持一致。工业用玉米消耗量大幅增加,将使本来就处于较低水平的库存量进一步减少。 出口影响逐步降低,库存积压采购缩量 目前,国内玉米市场出口备货完毕,暂无新配额发放。一方面,国内前期玉米出口任务已基本备货完毕,出口商基本退出东北收购市场,北方港口玉米库存一直居高不下,近期暂无新的出口配额发放;另一方面,人民币汇率连创新高对我国玉米出口的总体影响并不大。长期来看,出口市场对国内玉米市场的刺激作用越来越弱,关注度越来越小。 据业内专业机构统计,2006年我国玉米深加工行业消耗玉米总量为3000万吨,2007年预计达3700万吨左右,但是2007年以来我国部分深加工企业的开工情况并不理想。这主要是因为2006年玉米价格反季节上涨,深加工企业利润大幅缩水,而且其深加工产品供应增加,市场难以消化,导致深加工产品积压大量库存。据业内人士称,目前约有30%―40%的深加工企业处于停产或半停产状态,预计这部分新增产能的集中投放将延迟,对于玉米的采购节奏会放缓。不过,深加工企业的需求量一般较大,对产区的价格刺激作用相对较为明显,短期的缩量采购并不足以打压后市预期。 另外,短期内小麦市场的走势也会抑制玉米上涨空间。虽然在能源需求影响下,小麦与玉米的比价系数不可同日而语,但在播种面积有限的情况下,同为基础商品粮食的小麦和玉米仍然存在一定的替代关系,对于一些企业来说,小麦替代有着一定优势,价格相互制约关系依然存在。近期国内主产区已陆续开始小麦收割,天气变化对小麦产量影响较小,在后期产量基本稳定的情况下,2006/2007年度的托市收购小麦亟需上市腾出库容,小麦价格大幅上扬的可能性不大,这也将在一定程度上制约玉米市场的上涨空间。 综上所述,目前市场依然处于高位的慢牛通道中,价值重心在2006年第四季度有了大幅提振后,在国际市场需求依然高企、库存不断降低的基础上,待国内玉米消费市场真正启动之后,玉米市场的下降整理通道有望终结。 长城伟业期货公司 朱丽娟

【发表评论】

|

|||||||||||||