不支持Flash

|

|

|

|

库存上升继续打压铜价 后市期价宽幅振荡加大(6)http://www.sina.com.cn 2007年05月29日 00:31 西南期货

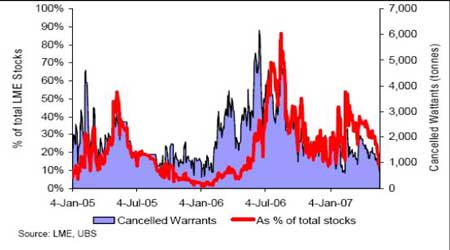

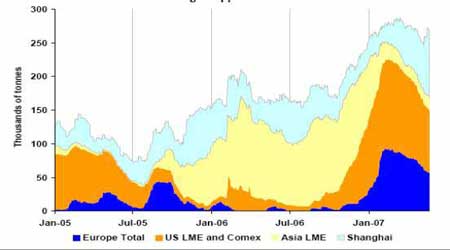

4月精炼铅出口量快速恢复 四、行业新闻 最新政策: 调控高耗能产业 142项商品下月起加征出口关税 财政部、国税总局21日出台《关于调整钢材出口退税率的通知》称,自6月1日起,我国将调整部分商品进出口关税税率。 财政部、国税总局表示,此举意在“为进一步控制高能耗、高污染和资源性产品出口,增加能源、资源类产品、关键零部件的进口,促进贸易平衡。” 此次调整将对142项商品加征出口关税。其中重点是对80多种钢铁产品进一步加征5%至10%的出口关税,这些产品主要包括普碳钢线材、板材、型材以及其它钢材产品。另外,将去年已经征收出口关税的钢坯、钢锭、生铁等钢铁初级产品的税率由10%提高至15%。 另外,《通知》还对天然石墨、稀土金属、精炼铅、氧化镝、氧化铽及部分有色金属废碎料等产品开征10%的出口关税;对偏钨酸铵、氧化钼、钼酸铵、钼酸钠、菱镁矿、烧镁等产品开征5%至15%的出口关税。将镍、铬、钨、锰、钼和稀土金属等金属原矿的出口关税由目前的10%提高至15%;将煤焦油、部分铁合金、未锻轧锌、萤石、非针叶木木片的出口关税由目前的5%至10%提高至10%至15%。 但是,在提高“两高一资”产品出口关税的同时,为鼓励进口,促进贸易平衡,《通知》也对209项进口商品实施较低的暂定税率。 其中,煤炭、软木和燃料油等资源性产品的进口暂定税率为0至3%;排液泵、密封件、轴承及阀门用零件、空调和冰箱用压缩机及其零件、工程机械零件、照相机零件等关键零部件的进口暂定税率为2%至6%。 部分涉及百姓生活的日用品也实施较低的进口暂定税率。 五、机构评述: 供给疑虑料推动铅价直冲至3,000美元 随着投资者将关注的目光落在曾备受冷落的金属铅,中国的供给疑虑以及其他地方的矿业问题,可能会激励全球铅价冲至每吨3,000美元的上档目标。 “就短期来看,鉴於中国铅出口引发的紧张不安,及近期西方初级铅供给的短缺,铅价更有可能达到3,000美元而非1,000美元。”咨询机构CRU分析师Neil Hawkes说道。 中国自6月1日起将对未加工精铅徵收10%的出口关税,很多人预期此举可能会导致出口大幅减少。中国是全球最大铅生产国。中国去年的铅产量为268万吨,其中约五分之一,或略多于50万吨用於出口。 “这简直是雪上加霜。加之稍早的调降增值税退税,简直是双重打击。”在铅的消费中,电池用铅要占去80%左右,主要用於汽车业。出现一连串的供给中断,尤以澳洲为甚,此後的铅价已经开始发力上攻。此外印尼和伊朗一大型项目的推後也带来支撑。“很显然以前最受冷落的金属现在已经是风靡一时了。”法国兴业企业和投资银行分析师Stephen Briggs说道。“我并不认可会升到3,000美元,不过一些投资者他们抛掉一些其他金属,而集中同等数量的资金投入到数量有限的商品中。”他补充道。 **中国税收政策影响难料** 不过一些分析师称,中国税收举措含意复杂,会带来各种潜在的影响。对市场的实际影响或许不大。 一些人表示,若铅生产商停止出口,那麽中国电池市场将是主要的受益者。随之而来的结果便是中国电池出口将会大幅增加。国内汽车产业欣欣向荣,中国电池生产领域的需求也在增长。由於矿石供应上升,铅冶炼厂收取的加工费也料将上涨,这也将有助于缓解中国炼厂的压力。 “明年矿石供应会有大幅增长。很可能今年增加得越少,明年增加得越多,”Briggs表示。他预期二级铅生产会在今年余下时间里加快,之前被迫给设备升级的炼厂可能已扩大了产能。 展望未来,Hawkes认为新铅矿投资不足,因为铜、锌、白银和黄金等金属回报料有更大投资回报。但他仍预期,在锌项目的带动下,铅作为连带性产品产量会有大的增长,而现有铅矿的回报较佳。 高盛上调镍锌等金属12个月价格展望,因需求料强劲成长 投资银行高盛称,已上调对镍和锌的12个月价格预期,因预计需求料强劲成长。 该投行在一研究报告中称,“我们认为,2007年美国对於金属的需求虽然疲弱,但其影响正被来自中国,欧洲和日本的旺盛需求成长所抵消。” “此外,预计中国和欧洲明年需求将放缓,但其影响可能会被美国的复苏及日本继续强劲的需求所抵消,因而全球需求将处於稳定的高水准。” 该投行已将三个月期镍的2008年价格预估上调至每吨35,000美元,之前为30,000。并将期锌价格预估从之前的每吨3,000美元调升至3,250。 “我们仍预计,铜价到2008年将升至7,500美元左右,”该报告写道。 商品类股仍值得投资,因商品价格仍将一路上扬--摩根大通 摩根大通资产管理称,一些投资者认为现在买入商品相关类股已过晚,因为他们已录得巨大涨幅,这种看法极不准确,商品价格只会继续上涨,因供给紧张且需求不断上升。 在英国注册的JPMorgan Natural Resources Fund的基金经理Ian Henderson在采访中告诉路透,中国为控制其过热的经济成长而采取的最新举措料将打击那些投机性活动,不过金属库存仍很低。 Henderson在周一晚间称:“想一想大量的基础设施建设正在进行当中,无论建设的是铁路、公路、发电站、地铁或是机场,从需求增长的角度看,这就是一场革命。” 该基金主要投资于股市,其目前的规模达11.8亿英镑,截至4月份,该基金今年以来为投资者挣得了逾22%的收益。已拥有35年投资经历的Henderson亦表示投资商品没有风险。 他说:“对於那些采矿企业而言,中国、印度和其他新兴市场已成为主要的商品消费者,这种状况就好比一位女主人为八位客人准备了晚餐,却还有八位将要来参加晚宴,後来的八位客人的食物还未购买或准备。” 该基金经理称,新兴市场的国内生产总值(GDP)占全球总GDP的29%,高於美国所占比例,且这些新兴市场经济正以每年5-10%的速度在成长,支撑了对原材料的需求。 关於个股的选择,Henderson 称,他喜欢“小型和微型”企业,其所管理基金的一半都投资于这类股票,不过他拒绝透露任何具体一家公司的名称。不过他补充称,较大型企业亦很有价值。 他说:“在大型企业中,今天我可能会购买其中几乎所有的企业。所有大型企业都被严重低估。若要在此刻对他们作出排序的话,我会购买Norilsk和巴西矿业巨擘淡水河谷(CVRD) 铜价近期将进行大幅修正,但长期依然看多--USGI执行长 美国全球投资者公司(U。S。 Global Investors)执行长Frank Holmes周一表示,铜价不久将进行修正,但料很快反弹,并延续更为长期的升势。 Holmes称,由於产量无法跟上需求步伐,铜将长期供不应求。 Holmes还对黄金前景看法乐观,因为珠宝需求旺盛。他补充称,中国和印度经济增长料持续支撑铜价,但近期铜价将走低。 ”我认为短期内,铜价将进行大的修正。“他在路透举行的相关峰会上表示。 ”我们的模型显示铜价波动巨大,即将进行修正。之後可以看多。“Holmes称。 ”从数学计算角度看,是大幅修正的时候,但我认为如果不跌到每磅2美元,修正不会结束。“ 期铜周一收报约3.4美元,上涨2.3%。 ”我仍非常看好这些基本商品,因为多数国家的策略仍是发展至上。“Holmes向路透表示。 谈到金价,Holmes表示未来12个月有可能下跌30美元,也有可能上涨100美元。 Holmes称,目前现货金需求看来良好,因为珠宝买需旺盛。他还指出,金价和美元以及油价密切相关。 谈到中国不断地需求,他表示,”曾经有这样的看法,中国需要什麽我们就作多什麽,中国什麽东西过剩,那我们最好也别碰。“ 六、数据汇总: 2007年全球1-3月锌市料过剩84,000吨--ILZSG 国际铅锌研究小组(InternationalLeadandZincStudyGroup)周四表示,2007年1-3月全球精炼锌产量料超过需求84,000吨。 1月至3月精炼锌产量从去年同期的259.4万吨上升至282.7万吨,同期消费量为274.3269.4万吨,去年同期消费量为万吨。 去年同期锌市为不足100,000吨。 今年1-3月,西方国家对精炼锌的需求为181.3万吨,产量达到164.0万吨,该地区锌供应缺口为173,000吨。 07 年3月 07年2月 07年1-3月 06年1-3 月 锌矿产量(锌含量) 877.0 879.0 2,645.0 2,513.0 精锌产量 948.7 921.1 2,827.0 2,594.0 精锌需求量 923.3 896.1 2,743.0 2,694.0 07 年 3 月 07 年 2 月 06 年末 商业库存(西方国家) 571.1 550.1 548.0 库存/需求比率(周) 4.0 3.8 4.0 美国库存 13.9 14.2 15.0 另外,国际铅锌研究小组在报告还称,3月生产商库存由2月的340,000吨上升至345,000吨。2006年末为332,000吨。 全球1至3月铜市场供给过剩9.9万吨―WBMS 全球金属统计局(WBMS)周三公布数据显示,全球今年1-3月铜市场供给过剩9.9万吨.2006年全年供给过剩35.2万吨。该机构称,今年第一季铜矿产量为386万吨,较2006年同期增加7.7%。 1-3月精铜产量为442万吨,中国的产量较上年同期增加3.3万吨.1-3月全球铜消费量为432万吨,较上年同期增加1.5%。中国仍是消费大国,1-3月消费了116.8万吨,高於上年同期的86.2万吨。 WBMS称,今年1-3月镍短缺4.2万吨。伦敦金属交易所(LME)三个月期镍近期创下每吨51,800美元的纪录高点。铅本周创下纪录新高2,216美元,今年第一季供给短缺7.7万吨。去年同期为过剩2万吨。铝在1-3月供给短缺2.3万吨,锌过剩11.9万吨。 七、八面来风: 国内铜市异状:进口铜玩起“国外游” “接下来铜进口应该会很少。因为进口商们现在都在从事‘转口铜’生意。”国内一进口企业介绍。据记者了解,由于“五一”之后国内出现了近两年难得一见的“供给过剩”现象,随着沪铜价格不断走软,国内的进口商们都不得不将已经进入国内保税仓库的进口现货铜再转卖到国外,以减少损失。 标准银行前不久的一份研究报告提到了中国进口商们的这种“转口铜”贸易(re-export)。报告称:近期,中国铜进口出现了一种异常现象,中国不少贸易商将已在海外点价但还未进口报关的铜再出口至日本、韩国等地,有的甚至再运入伦敦金属交易所(LME)的亚洲仓库。 普氏一份报告也提到:上周LME的铜库存虽然下降了2400吨,但与前几周相比,下降趋势有所减缓,这主要是由于亚洲地区库存大幅增加,上周韩国釜山仓库增加了3375吨铜。“很显然,釜山库存的增加主要来源于中国进口商们的‘转口铜’。中国今年1至4月进口大幅增加之后,导致对进口铜的消化不良,很多中国的进口商只能做起‘转口铜’贸易。”普氏写道。今年一季度中国的铜进口数量高达776576吨,较去年同期增长了58%;4月铜进口量约为20.5万吨。 国内一贸易企业主也表示,在国内铜价低迷的现状下,只能选择将铜卖回国外。 此前正常的贸易方式是,进口商先同国外供应商(如:BH P、Codelco等大型铜矿企业)签订一长单,然后将铜运入国内的保税仓库内,可以先不点价。“过去在铜价波动不大时,供应商允许进口商点价的期限为三个月。但现在铜价波动太大,期限已缩短至一个月。点价期限一到,供应商都会催促进口商赶快点价。点价的依据是根据LME的当月均价或者LME的某个结算价等。待点价付款后,进口商便可以报关进口到国内市场。” 但由于近期铜价一直呈现出“沪弱伦强”的格局,即伦敦的价格远高于国内价格。“依照LME价格买入,然后在国内卖出的话,这些进口商可能要损失2500元/吨至3000元/吨。”一市场人士介绍。而如果这些进口商转而再卖出至国外的话,损失只是一个亚洲升水与中国升水之差。每一种商品在不同地区都会有不同的升水,以铜为例,所谓升水就是从产铜地区(如智利),运往该地区时需要附加的费用。目前中国的升水约为100至130美元/吨,而亚洲升水(韩国釜山仓库地区的升水)大约只有20至30美元/吨。因此,这些进口商如选择“转口铜”贸易的话则损失约80至100美元/吨,折合为人民币约为600至800元/吨。“如此算来,这些进口商肯定会选择不进入中国境内,而是从保税仓库中移出,进行转口销售。”该人士接着说道。并且据介绍,目前这种“转口铜”生意其实就是进口商将买下的铜又退还给原先的供货商。 长城伟业金属分析师景川认为,这种“转口铜”贸易现象也是调节国内供给状况的一个很好的手段。就如同一只“看不见的手”,通过价格机制和供给机制之间的相互影响,将市场从不平衡调整至平衡状况。 九、机构观点 瑞银(UBS) LME镍库存的紧张状况缓解 镍价保持在非常高的位置,因LME镍库存几乎为零,但这种情况似乎正在改变,供应改善可能是镍价太高的另一信号。LME的库存在上升,而注销仓单(将要从仓库运往消费商的库存)在减少,这显示镍的供应改善。在今年年初,注销仓单占总库存的比例超过50%,而现在降至12%的低点。增加的库存中许多来源于空头在5月到期日之后选择交割头寸。考虑到近期价差非常紧张(TOM/NEXT升水达到425美元/吨,目前在100美元/吨,现货/3个月升水保持在3400美元/吨)其他受困的空头也可能选择向LME交割现货来了结头寸。未来几天/周的LME镍库存值得密切关注。镍库存持续稳步上升以及注销仓单低迷可能推动使镍价走低,一些情况我们已经论证了一段时间。 LME镍库存 铜库存在上升 中国的交易所库存上升是铜价涨的太高的强劲信号,而且重返6000-7000美元区域可能被消费商买兴证明是合理的。没有投机买盘的大幅增长,我们就不会看到今年铜价的大幅走高。2007年铜在疲软的开局之后表现良好,因交易所库存下降,首先是亚洲的库存下降,然后是欧洲的,这是需求强劲的明显迹象。但近期铜价的走势以及一度突破8000美元似乎导致中国的买盘停止,结果过去三周来上海期货交易所的库存过剩。欧洲和美国的库存继续下降,但我们认为这是一个季节性现象。对交易所库存其他显著的发现是铜的显现库存较2006年同期高出10.5万吨,并较2004年同期高出16.5万吨。当然交易所库存只是铜库存的一部分,但交易所库存在绝对数量和与过去一两年的相对水平上都几乎没有显示铜市场紧张。 交易所铜库存 西南期货 贾铮

【发表评论】

|

|||||||||||