��֧��Flash

|

|

|

|

��Ӧ�����ֻ�ѹ���Ӵ� �Ϻ��콺�г���;����http://www.sina.com.cn 2007��05��23�� 01:17 ����ΰҵ

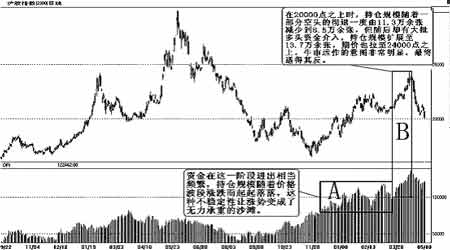

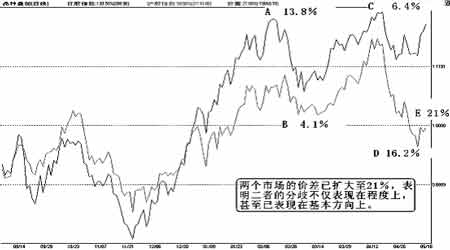

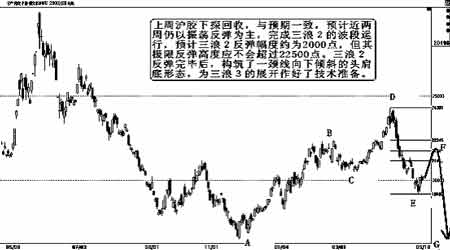

���� ���� ������2006��11��27�տ�ʼ������չ���˳���4�����µķ������飬��Ȼһ·�����ۣ������ջ��ǵִ���Ԥ��Ŀ��λ24000�㡣���ǣ����г�ʼ�ϲ����ʹ����ǣ�����4��13������24000����漴��ͷ���£������ֹ������707��Լ11�������վ��µ�4080�㣬���е�����ô�ˣ��������֮���в��η����𣿼�ʹ�в��η����������ֽ����������߽�������Щ����г����ĵ�����ӽ��ĽǶȽ���̽�֡� ��������Ϊ���µ����֮�� ��������5��10�գ���������707��Լ���ۼ��µ�4310�㣬�����ߴ�17.7%���ڼ۳�������������µ���Ȼ����ԭ�����������Ѹ���ˮ��ģ�Ҳ����δ¶ˮ�ġ��Ѹ���ˮ���ԭ��δ�ػᵼ���ڼ۽�һ���µ��������������������ȥ������һ����ֵ����ˣ����������������г���֪��ԭ����Ҫȥ֤�������Խ��µ���ֻ��Ϊ�˱����о��������ԡ�ϵͳ�ԡ� ��������һ������֮ǰ���г����ڴ˴α�����֪��ԭ���У�1.�����Թ�Ӧѹ�����١�4����Ѯ�����ʡ������콺�����ѷֱ�����콺��Ӧ�����Ϳ����ڣ���Ӧѹ��ʹ�����������Գ���֮�ء�2.���궫�����������콺�����������ӡ�����̩��ũҵ��������Ԥ�⣬����ǰ�������ֵĽ��ֽ��ڽ�������ڣ��۳���Ҫ���������Ͻ��֣�����ɸ�Ľ����������ȥ�꾻����Լ30��Ķ(������20��Ķ���в�10��Ķ)��ȫ���ɸ���Ϊ2645��Ķ�����ϵ�����ߣ�Ԥ�ƽ���̩�����콺�ܲ�������ȥ������2.6%���ﵽ318��֡����⣬2006/2007������ȫ������ֲ�������728189ӢĶ��ͬ������113709ӢĶ�������ܲ���������1.59�ڰ�(Լ72000��)��3.���������ֻ�ѹ�����أ��������������ڼۡ�����4��20�գ������������105060�֣�����ע��ֵ�����92220�֡� ������Ȼ����ԭ��dz��������ۣ���ȷ���ԶԻ����ڼ۹��ɳ���ѹ���������û��������ͷ��ǰ�����������ش�����Ҳ���Ե�����˼����أ���ͷҲ��������ˡ������ɾ��������Ǵ�����о��ڻ�����ʱ��Ҫ�о���ԭ���⣬����ԭ���Ӧ���ӣ���Ϊ�г��۸��������۽��Ľ������һ������������ᱻ��һ��������ã��Ӷ�����������С���Ӧ�Ĵ��ۡ���ô����Щ������ͷ�ڵڶ����˵ķ����е��׳�������Щ����ʧ���أ� �������ȣ����ƶ��ԡ���λ���ԣ�������ذѡ����еڶ��˷����������ǡ���ţ�����µ�һ�����ơ����������ڶ��˷������ƹ����еĶ�������ֲ����������ͷ������Ҫ��һЩͶ���Էdz�ǿ���ж����ʽ����ǿ��࣬���࣬����������Ƚ϶̣����ַdz��죬��ӳ����Ͷ����̬�ǡ���־�����ᶨ��ȱ�ٶ���������ˣ�������ͷ�ڲ�û��һ���ȶ��ġ��ᶨ������������������������Ӫ�������϶���һЩ��ͷ���λ��ӡ����Զ��߽���Ϊ�����෴����ͷ�����൱һ�������ֻ��̣����DZ����˵�һ��������������µ������Ŀ־��ʹ�࣬��Ϊ�����ķ��������˲����������������ᣬ�����Ȥ�������ּ۲����ջ����������ĸ�����û�ж�ҡ�������������ľ��ġ�������ͷ���������Ķ��֣��Ǻ��ѻ������ǵġ� ���������������ʽ�������£�������ͷ��������̧�ڼ۶����������ɣ����ڵڶ����˷���һ��ʼ�ͱ��ֳ����ˡ���һ���棬������ͷ����̧��Ϊ����������������ͷֹ�𣬶��һ�Ҫ���ٴ����Ӹ��ֻ���Σ�ա���Ϊ�Ϻ��ڻ����������콺�����10������ң��ڻ�������707��Լ�ǵ�24000������ʱ�����ϵ��콺�ҵ��۸�ȴ��22000Ԫ����һ�ߣ����ּ۲���2000Ԫ�������ҡ�������ͷ���ڻ��г��ϱƲ���������ͷ��ͬʱ�������Ÿ߳�2000Ԫ���ֵĽ��ֻ��ķ��գ��ټ��������������ж����ʽ�Ϊ������ȫû�н��ֻ�����Ը�����յġ���ɱ�ࡱʽ���ܾͺ���Ȼ�ˡ� ������Σ�������ͷ��ͼ����Ħ���¥����ɳ̲�ϣ���Ħ���¥��û���ɾͱ����ˡ��� �������ǿ���2006��11��27�տ�ʼ�ĵڶ����˷����ֳ������֣�һ��2006��11��27����2007��3��21��(�³�A����)������2007��3��21����2007��4��16��(�³�B����)��A�����У���20000��֮�¶�ͷ�����пɣ����dzֲֲ����ȶ���������ӯ�����˽ᡱ��˼·�ѳ�����������20000��֮��ʱ���ڼ����DZ���쳣���ѣ��Ƿ���ԶԶ����ڶ���������1��31��ʱ����������վ��280��Ԫ/����֮�ϣ�����������22000Ԫ/�����¡��dz�����˼���ǣ��������Ƿ��ܴ������߳�Сͷ�ⶥʱ��������ͷ�ֻ������֣��Ժ����ֱ���൱�ֹۣ�����óȻ��̧�ڼۡ�A��������ʾ����ʱ�������Ǵ����ġ�ɳ̲������ͷȴƫƫԸ����21000��֮�����֣������������Ŀ�ͷ���š���λ��������ʾ���Ѷ��ˣ�ȴ��Ҫ�ڸ�λ���ţ����ѵ����ǹ���ð���� �������������ڻ��г���ðһ���ķ����Ǻ�ƽ�����£�����֪����ʤȴ��Ҫȥð����ܲ�ֵ�á�һ����ǰ������ʾ����ͷ��Ӫ�ڲ�����ǡ��λ��ӡ��������˾ͻ��ܡ�����Щ�ʽ���B������Ȼ�������½���Ķ�ͷ�����ڲ����ȶ��������ѡ����ʵ���ۺ�̬�ȼ�������������ʽ�(��ͷ)��ս�����Dz����ǵ�ð�վٶ�����һ���棬�������������ʽ�Ľ��룬��������������Ӳ�����10��֣��ڻ��۸�߳��ֻ��۸�2000Ԫ�������ң���ͷ�Dz�Ը��ӻ��ġ�����Ϊ�ؼ����ǣ��콺������ѹ���ѵ���4����Ѯ���ʡ����ڲ����ѷֱ�����콺��Ӧ�����Ϳ����ڡ�ԭ�����ѹ���ͺܴ��ټ��ϼ����Թ�Ӧѹ������Զ�ͷ��̧�ڼ����൱�����ģ���������ͷ��ѡ����3��26�տ�ʼ�ж����г�����������ͷ������ʱ���Ѳ���20�������ա�����ʱ�Ķ��������Գ�ƣ̬������ͻ��300��Ԫ/���Ҳ���ܸ�����������ͷ�ṩ֧�֡� ����������������ʧ�����յ����˶�ͷ�����ġ������ɾ����� �����������ͻ�����˭��˭�� �����Ӷ������ͻ���ָ������ͼ�п��Կ����������г��ļ۲�����D���16.2%��һ��������E���21%�����������۸�߳�����21%������2007���������ļ۲ �������ڣ�������˲����ᶫ�����Ŀ����������´죬����˭���մ������콺�г��������أ��ǻ����������ġ������еĵ��������µ�����ȷ�����Ƕ������������ġ���λ����ȷ����������������ġ������еĵ��������µ�����ȷ����ô��ζ�Ż������ᴴ�µͣ�������2006��11��27�յĵ͵㣬�������ڸ�λ��֮��Ҳ������µ��������ع飻���Ƕ������������ġ���λ����ȷ����ô��������������ͻ�ƣ�������ʷ�¸ߣ���������20000��һ�����ף��ع�ţ�С� ������������Ϊǰ�ߵĿ����Խϴ��߿����Խ�С������Ҫԭ���ǣ�1.�������о���֯(IRSG)������3��4�·���ҵ��������������2007����콺�������������ָ����2007���콺��Ӧ������2006������2.83%���ﵽ944.8��֣����������������ٶ�ֻ��0.1%���콺����Ļ��������빩Ӧ�Ŀ������ͣ�������ȫ���콺�����Ӧ��������ȫ���Ե��������ɵĹ����ϵ�����ƶ��콺�ع鳬����ţ�С���Ȼ���콺������ȫ��ͬ���������Ų���������������ڲ�ۺ��������繩Ӧ���ƫ���ĵ���(�ձ�)���۽ϸߣ���Կ������෴����Ӧ�Ͽ��ɵĵ���(�й�)���۽ϵͣ���Խ�������ˣ����Dz�����ΪĿǰ��������Ϊ�����������ϻ������Ƶ���ȷ�ԡ�2.�������۸�Ȼ����߳���ô�࣬����Ѷ��Բ���ţ�С�3.���ǽ������ع��ţ�У�����������ͷ���������˲Ұܡ����֡�һ�ߵ���ʽ���µ�ֻ��˵��������20000Ԫ����֮�ϴ�����ĭ��������ͷ������δ��������ǰ���� ������ˣ��ӻ�������(��������)�ķ����Ͽ������������������г������ƣ�������1���µ���Щ��ͷ�ˡ� �����������ڻ��в��η����� ���������ܣ�����������ֹ����ͷ�ѡ������ɾ��������������ع���ƣ���ô�����Ƿ����ֹ���������أ�������Ϊ���ֿ����Ժ�С���෴�����ڻ��������2�ķ��������������DZ����Է�������Ҫ�����Щs1.�����ڼ۱ȶ�������21%����Ϊ����չ������2�ķ����ṩ�˶��ܺͿռ䡣��Ȼ������Ϊ�����ڻ����������ǶԵģ���DE�Σ�������1�µ���Щ��ͷ�������г��۲���С��������Χ������ܵķ�ʽ�ǣ���������2�����ķ���Ҫ�ȶ������ķ������ȴ�Ҳ���ų�δ������3�µ������л����ȶ���������С��2.�ڶ������۸�Ȼ����߳�16.2%������£�5��11�ն������ԵͿ����ߣ���ʵ����������ʹ������ͷ�������£������ܻ���������̽���գ�ֹ��������3.��������1����DE�����µ�4770�㣬��˱�����������ͷ��˳���ء����Ϊ�����������£���ʹ���л�Ҫ������Ҳ�Ƿ���֮����¡�4.20000����һ�����ش��ڽϴ��֧�����������ǿ��ٱ���4770��֮��20000���֧���������ķ��������ױ��ֳ����������ǵ���20000�㣬����Ҳ�������ѡ�5.����E�㣬�����ֲֻ���11.9�����֣���ͷ������һЩ�������ֻ��������У�һ���۸����ȣ��ͻ����˲����Ծȣ�̯ƽ�ɱ�����Ȼ���ڲ������DZ��Ҵ�ɣ�����Ҳ�����һ���ˡ��������Դ��У�����������Ծȣ����ο���������ǿ�����ϡ� �������ܻ�����̽���գ�������ӡ֤�˽����ܽ�չ������2�����Ĺ۵㣬ֻ���伫���ᳬ��22500�㣬��ΪE���Ѵ������C�㡣���ԣ�����B��һ�ߺ�DE���ε�0.618λӦ������2������ǿ������λ�����ο�������ͷ���������У�һ�н��Ļ�����Ȼ���ݴ�������ͷ�ով�������˲��ҵ��µ�����Ķ�ͷ�����̻�ѽ������´���ȥ�ġ� ����������Ϻ����ܷ��ع���� ��������1�µ�������أ����⽺�۲�Ҳ���֮����˳�������2�����ܺ�������������ֻ�Ƿ���Ӧ���ᳬ��0.618λ������2������Ϻ����ܷ��ع�����أ�������Ϊ���Dz��ɱ����·���� �������ȣ������̶�16�������վ��µ���4770�㣬������IJƸ�ЧӦ�����˴����ij����ʽ��Ż�����˳�����գ����ҳ���������ͷ�ѵ춨�˼�������ƣ���ͷ�ж������Ǻ��Ѻ�����Ťת�ġ���Σ�ȫ���콺�������빩Ӧ������ֻ��һ����ʼ���ֻ�ѹ������Խ��Խ������Խ��ԽС���������ݹۻ���2001�����������ƣ��������µ��λص��ĵ͵������ÿ�����11�»�12�£�ֻ��2003�������6�·ݡ����չ��ɿ���������ͷ�����㹻��ʱ�����������3������5����ν�ǡ�����·��������Զ�⡢��ս����¶������������ģ���2003����������Ԫ����Ԫվ��120֮������ָ���������ϳɹ�ͻ�ƵĻ�����С�������Ԫ����Ԫ�ٶȱƽ�120һ�ߣ��������ս����Σ�Ŀǰ�����پ�ѹ����һ������ͻ��ʧ�ܣ��ֽ���ص�115��110һ�ߡ�������ˣ�������������Ӱ�죬�Ʊش�������������ֵ����Ԫ�����ء��������չ������2��������ʹ������0.618λ��Ҳ�����ǹ���ͷ�綥��̬���Ҽ磬ͷ�綥��̬�ľ�����������б�����������ͷ�綥��̬����ͻ�Ƶĸ��ʡ� �������߶�����2����֮��Ļع���Ʊ������ģ���������1��˸ɾ��������µ�4770�㣬�������3����С����Ҳ�кܸߵ��ڴ���Ӧ��2950��4700��֮�䡣����ζ�ţ�������2�����ĸߵ���22000��һ�ߣ���ô����3���ٻ����19050�㣬���������17300�㡣 ���� ��������ΰҵ �ź���

������������

��֧��Flash

|

|||||||||||||||||