不支持Flash

|

|

|

|

二季度国内消费旺季到来 期铝价格仍有上涨潜力http://www.sina.com.cn 2007年05月10日 00:27 中大期货

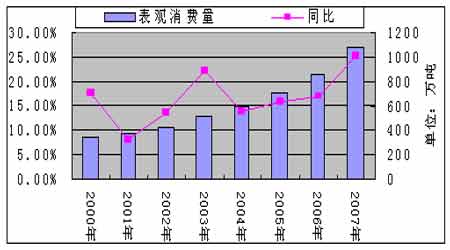

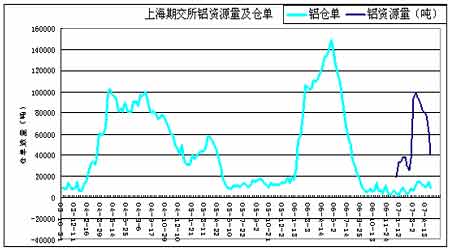

内 容 摘 要 二季度国内铝消费旺季的到来,需求强劲,库存大幅下降,而且铝厂产能尚未达产,无疑是近期支撑国内外铝市多头走强的重要因素。从中长线看,氧化铝产能的增长速度远大于原铝的增长速度,供应压力将限制氧化铝的上涨空间,国内外电解铝产能已出现明显重启,第三季度铝供应会增加。今年世界以及中国原铝预期供应过剩似已成共识,价格上涨将加速潜在供应压力的释放。在上述因素作用下,二季度铝价仍有一定上涨潜力,从技术上看,沪铝自06年8月以来走势处于区间震荡寻求平衡过程,4月上涨之后技术指标显示已处于多头市场之中。不过随着供应进一步增加,以及进入三季度消费淡季,基本面将不利于价格上扬。 四月沪铝走出上月下跌调整走势,上涨突破20000元大关。主力合约AL0707月收盘20200元,较前月涨950点。国内库存大幅下降,现货价格走高,以及未来供应过剩的预期,使沪铝呈现近强远弱的逆价差结构。四月LME期铝高位震荡,伦铝月收于2850美元/吨,略涨70美元。 四月份中国一季度宏观经济数据出台后,市场对宏观调控的预期增强,引发金属市场大跌。中国一季度宏观经济数据显示,GDP增长同比达到11.1%,CPI同比上涨2.7%,国际贸易顺差快速增长,流动性过剩较突出。国务院一季度经济形势分析会议指出,要采取综合措施防止经济由偏快转为过热。 月底央行宣布,从07年5月15日起上调存款类金融机构人民币存款准备金率0.5个百分点。这是06年以来央行第7次动用这一货币政策工具。发改委再度调控铝产业。国家发改委发布了关于遏制铝冶炼投资反弹的紧急通知。由于目前电解铝生产的暴利导致电解铝的扩产和新建项目仍然呈现急剧增加的态势,发改委通知显示国内电解铝的供应压力不容忽视。 铝库存资源量国内大幅下降,伦敦库存增加,中国消费需求明显要强于其它地区。截止4月27日,上期所铝库存可交割货物量为41102吨,减20542吨,注册仓单8784吨,较上周减5523吨。交割库铝资源量连续七周下降58000吨,说明消费旺季已来临。前期铝库存资源量及注册仓单量曾连续十五周大幅降低,进入低库存时代。目前沪铝仓单仍处于较低水平。4月27日LME铝库存量为828100吨,较前周增5675吨。国际铝业协会(IAI)数据显示,今年3月全球铝库存为288.7万吨,较去年同期减少11万吨。说明全球铝消费需求在一季度要大于全球供应,这是铝价不跌的重要因素。 国内铝消费强劲,现货价格上涨,支持期货价格。截止4月27日上海地区长江现货铝锭价格报价在20120―20220元/吨左右,较前周有200元以上的涨幅。三月开始国内铝消费快速启动,随着铝材加工厂步入正常生产,原铝消费旺季的到来,抵消了大量新增资源量,国内库存总量迅速下降至4万吨。众所周知,国内铝产量进一步增长,而电解铝贸易出口不畅。原铝出口关税高达15%,原铝出口无利可图,根据中国海关数据,今年1-3月份国内原铝和铝合金出口141695吨,同比下降51%。而国家统计据数据显示,今年1-3月原铝产量278.6万吨,同比增36.6%。可见,国内供应压力还是明显存在的。从长远看,今年中国原铝还是有可能出现过剩局面,因随着氧化铝价格的前期下跌,电解铝闲置产能的启动速度也在加快,预计07年我国电解铝产能将达到1450万吨,同比增21%;产量将达到1170万吨,同比增长25%。而2007年中国原铝消费量为1080万吨,增长速度为25%。当年供应过剩约90万吨。而07年全球需求放缓也会使世界铝市场出现约20万吨的小幅过剩。 氧化铝报价基本不变。近期国内进口氧化铝港口报价维持在4200元/吨。新年伊始,部分非中铝系氧化铝厂开始谋求价格联盟,限产保价,上调氧化铝现货价格至2900―3000元/吨。而中国铝业宣布自2月1日起,上调氧化铝报价50%,至3600元/吨。3月21日中国铝业再将氧化铝出厂价上调8.3%,至3900元/吨。进入07年,氧化铝价格止跌上扬,改变了此前一路下滑的局面。业内人士认为,由于氧化铝总体上产能过剩,维持高价的“价格联盟”难以长时间持续。根据Metal Bulletin(金属导报)统计显示,预计到2009年之前,全球氧化铝将持续过剩。07年和08年供应过剩分别为41.9万吨和31.1万吨。 调价之后,氧化铝价格是否就告别了弱势?此前氧化铝下跌之迅猛,仍记忆犹新。中铝在9月26日第三次调降国产氧化铝现货价格,由3800元/吨降至2950元/吨;在8月31日下调氧化铝现货价22.4%,由每吨4900元降至3800元;8月7日氧化铝报价下调了13.3%,由年度最高5650元/吨降至4900元/吨。由于市场库存容量有限,现货价格的大幅变动是氧化铝市场的特性。因国内氧化铝产能释放导致氧化铝价格下跌这一因素仍存在。我国电解铝行业总体上仍处于扩张态势,增加了氧化铝的需求量。自去年3月开始,国内部分氧化铝新建产能投产,氧化铝的供应量大增,增幅超过了电解铝的增长速度。据统计,今年头三月中国氧化铝产量达到427.5万吨,同比增加53.7%左右,同期电解铝产量增幅为36.6%;07年头三月我国氧化铝进口量为147万吨,同比减少-14%。预计2007年氧化铝产能将达到2700万吨,同比增42%,产量2000万吨,同比增46%。到2008年我国氧化铝年生产能力将接近3000万吨,随着氧化铝产能在2007年以后的释放,全球氧化铝将进入过剩周期。后期氧化铝价格下跌压力依然存在。 图一:中国电解铝历年表观消费状况 受氧化铝提价影响,电解铝盈利空间受到压缩。若以氧化铝报价4000元/吨计,每吨电解铝的平均生产成本至17030元左右。与目前现货价相比,生产商利润空间仍然可以达到每吨2000元以上。而主要电解铝生产企业氧化铝长单价格估计在3200元/吨左右,据此计算每吨电解铝的生产成本则在15000元左右。因此主要电解铝生产企业盈利仍然可观,电解铝产量扩大的条件仍存在。 比价关系仍不利于中国电解铝出口,并使沪铝存在下跌空间。中国财政部政策决定自11月1日起,电解铝的出口关税将由5%调高为15%,这一政策将使国内外铝价重新定位,理论上国内外比价将由原来的7.5左右修正为6.7,而目前沪铝与LME铝的现货月比价为7.0,仍然不利于国内铝出口,而伦铝走势相对较强。 从基本面变化过程看,当前氧化铝企业联盟要弱于05年大型电解铝生产企业的联合。当时大型电解铝生产企业联合减产10%,导致氧化铝价格下跌,电解铝价格随后节节上涨。沪铝资源量和仓单数量快速增加,铝产能快速恢复,铝现货供应充裕,国内铝厂的保值力度加大。去年新增氧化铝产能极大缓解了国内氧化铝供应紧张的局面,高库存及成本下降最终又导致铝价持续下跌。我们认为,国内电解铝行业一直存在的需求增长和产能过剩的矛盾,仍将是铝价变化的主导因素。目前因氧化铝价格下跌和铝需求支撑,将导致电解铝闲置产能启动,消费旺季之后供需平衡将很快到来。 在外汇储备持续攀高的背景下,中国将继续收缩货币流动性,执行稳健的货币政策。3月17日中国央行宣布上调银行存贷款利率0.27个百分点。以调控经济的过快增长及物价上扬。07年2月25日起人民银行再调存款准备金率0.5个百分点至10%。中国已连续第五次调高金融机构存款准备金率。在去年8月19日央行宣布提高存贷款利率,一年期存贷款利率上调了0.27个百分点。此前于06年4月28日将贷款利率提高27个基点。另外去年铝制品(经加工的型材产品)出口退税率下调幅度有限,仅为2%,仍享受11%的退税优惠。铝制品出口退税率偏高,在中国贸易顺差持续增长的背景下也有可能在今年调整。调整出口退税率在近期盛传,吸引市场关注。数据显示今年1-2月份我国铝材出口25.58万吨,同比大增了104.6%,增势迅猛。 二季度国内铝消费旺季的到来,需求强劲,库存大幅下降,而且铝厂产能尚未达产,无疑是近期支撑国内外铝市多头走强的重要因素。从中长线看,氧化铝产能的增长速度远大于原铝的增长速度,供应压力将限制了氧化铝的上涨空间,国内外电解铝产能已出现明显重启,第三季度铝供应会增加。今年世界以及中国原铝预期供应过剩似已成共识,价格上涨将加速潜在供应压力的释放。在上述因素作用下,二季度铝价仍有一定上涨潜力,从技术上看,沪铝自06年8月以来走势处于区间震荡寻求平衡过程,4月上涨之后技术指标显示已处于多头市场之中。不过随着供应进一步增加,以及进入三季度消费淡季,基本面将不利于价格上扬。 基本面: 沪铝资源量大幅下降 截止4月27日,上期所铝库存可交割货物量为41102吨,减20542吨,注册仓单8784吨,较上周减5523吨(见下图)。交割库铝资源量连续七周下降58000吨,说明消费旺季已来临。前期铝库存资源量及注册仓单量曾连续十五周大幅降低,进入低库存时代。目前沪铝仓单仍处于较低水平。 图二:上海期货交易所铜、铝每周仓单 2月份全球铝产量下降18.7万吨 国际铝业协会(IAI)数据显示,全球2月铝产量为187万吨,较1月下降187,000吨,但较去年同期增加47,000吨。其中西方国家原铝产量有所回升,2月份日均产量为66,800吨,1月份产量为66,400吨,2006年2月份日均65,100吨。 中大期货 李晓

【发表评论】

|

|||||||||||||