不支持Flash

|

|

|

|

农产品市场维持区间震荡 蓄势等待向上突破机会http://www.sina.com.cn 2007年05月10日 00:20 金瑞期货

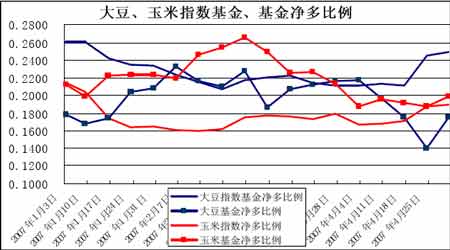

在经历了连续三周下跌近40 美分后,进入5 月份的第一周(国内五.一期间)CBOT 大豆期货市场走出低位小幅反弹行情,期价触及近两周多以来高点。美国播种天气持续担忧以及投机基金基于对大豆远期价格的看好从而恢复性买入这两大因素促成了CBOT 大豆的反弹原因,但从图标上看,期价整体仍是处于震荡势中,虽然在1 月份形成的缺口支撑位置附近价格有较强的支撑,但是在没有新的显著的利多消息刺激前,估计期价难以走出单边行情,维持区间震荡以积蓄能量,等待向上突破的机会。 播种天气成为焦点――5 月易涨月份。 美产区天气以及播种工作进展是当前市场关注的重点,历年来这个时期,由于出于播种关键期,天气这个行情往往是主导CBOT 农产品行情的关键。天气的不确定性导致人们猜测农户可能更多地种植大豆还是玉米带来较大的波动性,从而对行情产生较大的波动。虽然在5 月第一周期间CBOT 玉米走出明显反弹行情,主力7 月合约触及3月29 日以来的最高点,完全回补3 月30 日利空面积报告公布后产生的巨大向下跳空缺口期价已经回到近一个多以来的震荡区间顶部。 CBOT11 月大豆合约与12 月玉米合约之间的比价关系已经从前一周的2.09:1 缩至1.99:1,这将在一定程度将缓解人们对可能有更多延误播种的玉米面积转种大豆的担忧,但是5 月7 日的一根大阴线将玉米又重新拉回了震荡区间之内。在未来的一段时间内,天气因素影响玉米、大豆播种进度的程度将继续成为CBOT 大豆、玉米市场的敏感因素,行情可能受天气影响反复波动。但是根据最新的播种进步跟踪报告显示,截止5 月6 日美玉米播种已完成53%,过去一周里大幅推进 30 个百分点,明显好于市场预期,农民有望最终完成3 月30 日报告预估的全部9000 多万玉米面积的播种,美国大豆面积将不会有任何潜在增加。这对美豆中远期走势形成较强利多,虽然短期由于周边谷 物的拖累大豆市场仍可能维持一定时日的震荡行情,但是等待机会上 扬是5 月份的农产品行情的主要运行基调。 在播种完成之后,市场的焦点将继续围绕着生长期的天气波动,在美豆种植面积较上一年度减少800 万英亩以上的实际基础上,任何天气因素引发单产的不确定性可能人们对07/08 年度美豆供需偏紧的担忧,从而引发期价剧烈波动。 投机基金看多态度较为坚决。 在经过连续三周大幅减少近4.5 万张后,投机基金近期在CBOT大豆市场有恢复性买入行为,据CFTC 最新公布的截止5 月1 日(周二)持仓报告我们做出上面的投机基金与指数基金分别在大豆、玉米上的净多比例比较图,我们可以看到,在经历了三周的仓位调整之后,一旦市场出现风吹草动,投机基金做多大豆的意愿还是比较强烈,。基 金在5 月初的恢复买入的动机主要还是出于天气担忧而为构建风险升水的目的,毕竟当前相对低价区也是个较好的进场做多机会,但现在的问题是,天气升水能否进一步构建,不由得使人担心在天气前景仍不明朗条件下,基金的这种买盘行为能否得到继续还是个疑问。但是在对美豆播种面积将实际较上一年度减少800 万英亩的预期下,基金等待机会进一步大举进场我们认为只是时间的问题。 国内大豆――被动跟随者角色的转化 国内大豆行情一直以来都受到人气因素的制约,但是随着在价格下探在1月份的震荡底部之后,期价止跌反弹,9 月合约重新回到3100以上的位置。我们对国内大豆的整体观点倾向于,虽然在美盘未有明显的方向性突破之前,国内大豆可能难以大幅度地摆脱3100 轴线上行,但是3100 支撑的强有效性将在未来的行情中反复得以验证。国内的投资者依托3100 位置做多的安全性相对较高,只是在时间上,盈利的兑现程度在很大程度上仍依赖于国内投资人气的聚合。 国内豆油――明星品种,有望继续上冲 在相对低迷的农产品期货行情中,豆油这个明星品种,在4 月份风头彰显。虽然在经历了4 月上、中旬的大幅上涨后,受外盘高位回落及需求不足的影响,价格出现一定的回落,现货交投相对谨慎,导致了期货合约在价格滑落的过程中,成交与持仓也出现一定的萎缩,但我们认为节后延续短暂的低迷后,豆油的上扬行情有望延续,投资机会将进一步获得市场人士的追捧。 虽然近期豆粕的价格已经出现企稳回升,但是我们不能否认,国内的养殖需求整体仍旧十分低迷,养殖企业的存栏率仍是普遍较低,在这种情形之下,我们认为,国内豆粕现货需求难以出现较大幅度的回升,这样油厂的豆粕库存压力难以得到实质性的改善,豆粕价格的上涨空间也被相对抑制。在节假之后,随着豆粕需求的逐步萎缩,油厂的库存问题可能将会再度体现,这种时候油厂将可能再次被迫炒作停产限产的题材,进而重复4 月上中旬的豆油供应紧张的循环。因此我们认为国内的豆油可能在经历短暂的需求萎缩后,在5 月中下旬出 现需求重新启动的迹象,从而带动价格的震荡上扬。 国内玉米――基本面缓和,有望酝酿反弹行情 “五一”长假的一周,国内玉米市场整体保持平稳,局部地区价格略有波动。由于目前东北农户地区农户普遍忙于播种,农户销售玉米数量不多,部分地区玉米价格略有反弹;华北、黄淮产区农民玉米存量进一步降低,销售心理增强,价格相对坚挺;南方销区玉米价格开始止跌回稳,局部地区价格小幅上扬。我们认为,在5 月份未来的一段时间内,国内玉米的上市量不会很大,市场短期内有望酝酿一轮新的行情,但暂时难以期望有过高的幅度。 1、东北地区玉米行情总体平稳,局部地区价格出现反弹。由于东北地区仍处春播农忙季节,农民玉米上市量相对有所降低。 2、关内产区存量进一步降低,农户惜售心理较强。据了解,目前山东农户留存玉米量约20%-22%、河北农民玉米约30%左右、河南农民玉米约15%-17%。特别是河南南部、山东中东部局部地区农民玉米存量已基本接近底部。河北玉米近期也消耗明显加快,农民惜售心理有所增强。因此,我们倾向于随着关内产区玉米存量的逐步减少,一些地区将会出现区域性玉米货源紧缺,后期东北玉米南下数量将会趋于增加,并将拉动市场价格上扬。 3、后期南方采购需求有所增加,饲料企业将会批量补库。南方玉米市场在经历了一定幅度下跌后,目前行情出现止跌企稳,局部地区价格还小幅上扬。由于目前南方饲企玉米库存量大多在1 个月左右,而节前一般没有增加采购备货,而畜禽养殖业已处弱势恢复增长之中,玉米消费将趋呈增长态势,饲料企业将会进行批量补库增仓,后市价格将有上涨空间。 4、全球玉米库存降低,国际市场玉米价格震荡加剧。虽然CBOT玉米在播种天气整体良好的影响下,5 月份的上旬价格仍出于震荡筑底阶段,但是我们同样可以看到,玉米价格在350 美分的下方的空间已经被逐步封闭。在面积大幅增加的利空被逐步消化之后,市场的焦点将回到天气对玉米单产的影响上来,全球玉米库存低的基本面将可能使得,一旦天气出现不利单产的变化,玉米供需紧张的担忧将激烈刺激市场的敏感神经,从而引发CBOT 玉米的价格剧烈波动,对国内玉米价格起到一定的带动作用。 金瑞期货 詹志红

【发表评论】

|

||||||||||||||