不支持Flash

|

|

|

|

期铜季节性压制因素较大 期价面临冲高回落压力(2)http://www.sina.com.cn 2007年05月09日 01:29 北京中期

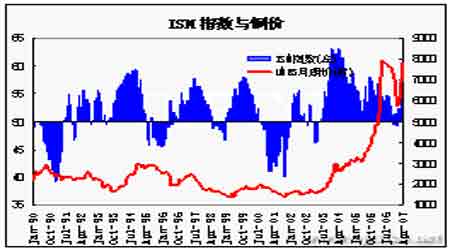

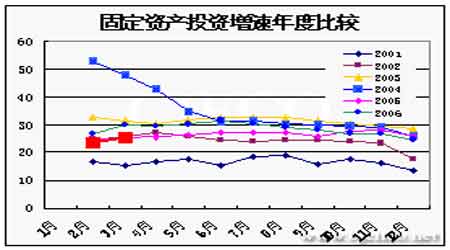

2.4月份铜矿供给还受到中断冲击,这给季节性上涨的铜价带来更多刺激因素。 南方铜业公司运营的秘鲁Ilo冶炼厂的工会工人4月底发动无限期罢工,要求获得与岗位相关的福利,虽然其首席执行官称会导致公司生产瘫痪,但仍会影响30%的铜矿产量。秘鲁是全球第三大铜和锌生产国,这无疑刺激了期货价格的上扬。 需求面的影响因素有: 1.4月份美国经济数据虽然好坏参半,但仍构成中性支撑 利差的数据有:美国3月成屋销售出现18年来最大跌幅,3月成屋销售年率为612万户,较2月下滑8.4%,4月消费者信心指数大幅下跌至104,该数据连续第二次较前月下跌且跌幅超过预期。美3月新屋销售年率为85.8万户,预估为88.8万户,增长2.6%, 利好的数据有:3月耐用消费品订单月率成长3.4%,预估为成长2.5%。意外的耐用品订单良好数据对期价构成支撑。美4月ISM制造业指数为54.7,高于市场51.0的预期,3月为50.9。 因利差的房产数据为市场预期,而良好的制造业数据则在市场预期之外,从而为期价构成支撑作用。 2.中国表观消费需求构成价格上扬的巨大动力 数据显示,一季度国内生产总值同比增长11.1%,高于分析师预估的11%,一季度居民消费价格指数同比上涨2.7%,城镇固定资产投资同比增长25.3%,全社会固定资产投资同比增长23.7%,规模以上工业增加值同比增长18.3%,社会消费品零售总额同比增长14.9%,工业品出厂价格同比上涨2.9%。利好的宏观基本面数据为市场带来“中国因素”想象空间。 1-3月份精铜进口同比增长134.8%至48.35吨,铜精矿进口同比增长15.9%至103.53万吨,废铜进口同比增长3.9%至101.96万吨;统计局数据显示1-3月份精铜产量为69.7万吨,同比下降1.27%,产量增幅同比下滑20多个百分点;精铜表观需求118.05万吨,同比增长41.21%(去年1-3月份表观需求达83.6万吨)。可见中国表观需求快速增长是近期铜价大幅上扬的主要因素。 ICSG称,今年1月全球精炼铜供应过剩40,000吨左右,1月全球精炼铜消费同比增长6%,主要出现在亚洲地区,中国消费量提高27%,印度和日本分别提高17%和9%。而欧洲总消费量提高1%,但美洲地区消费量下滑10%,因美国对精炼铜消费大幅减少21%。 因此市场在精铜供给走向过剩的次要矛盾和中国表观消费大幅增长的主要矛盾影响下再次呈现季节性上扬走势。

【发表评论】

|

|||||||||||||