ВЛжЇГжFlash

|

|

|

|

ЙЩжИбаОПЃКЙЩжИдЫаагњМгУєИа ПчЦкЦкЯжОљПЩГЂЪдhttp://www.sina.com.cn 2007Фъ04дТ30Ше 01:30 жаГЯЦкЛѕ

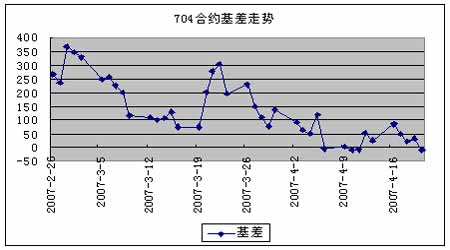

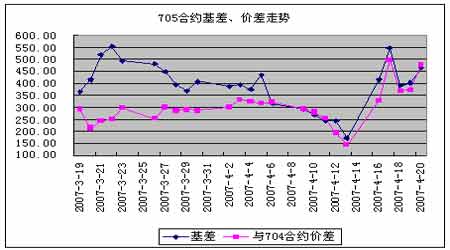

ЁЁЁЁ ЁЁЁЁМлИёдЫаа ЁЁЁЁ4дТ16ШеЕН20ШеЕФЪаГЁДгЦНЮШЩЯеЧзЊБфЮЊДѓПЊДѓКЯЃК19ШеПЊХЬжЎКѓОЭвЛТЗЯТЕјЃЌШЋШеЕјЗљ4%ЃЛ20ШеПЊХЬжЎКѓгаГжајзпИпЃЌШЋШеЩЯеЧ4.4%ЃЌНЋЩЯвЛНЛвзШеЕФЯТЕјШЋВПЛиВЙЭъБЯЁЃ19ШеЕФЯТЕјЪЕМЪЩЯгаСНЯювђЫиЙВЭЌОіЖЈЃК1.ЧАЦкЙЩЪаећЬхЩЯеЧЙ§Пь2.ЕБШеЯТЮч3ЕуКѓЙЋВМЕФЙњФкЕквЛМОЖШКъЙлЪ§ОнДјРДСЫЭЖзЪепЖдеўИЎМгДѓКъЙлЕїПиЕФдЄВтЁЃЖј20ШеЙЩжИгжЪеИДЪЇЕиЃЌЯдЪОСЫЕБЧАЪаГЁааЧщгЩгкЩЯеЧЙ§ПьЃЌШЗЪЕЖдШЮКЮПЩФмЖдЪаГЁгаЪЕжЪадгАЯьЕФаХЯЂЖМБШНЯУєИаЁЃ ЁЁЁЁЙЩжИЦкЛѕЩЯУцЃЌ704КЯдМдк16ШеЕФНЛвзМлИёУїЯдЙ§гкЦЋИпЃЛдк20ШеОЭНЋеЊХЦЕФЧщПіЯТЃЌЪЃгрМИИіНЛвзШевЛТЗзпЕЭЕФЧщПіПЩвддЄМћЁЃСэЭтЃЌ704КЯдМзюКѓНЛвзШеЪеХЬШдШЛвдЕЭгкжИЪ§ЕФМлИёЪеХЬЃЌбгајСЫЙЩжИЦкЛѕЪеХЬГЪЯжЗДЯђЛљВюЕФЬиЕуЁЃЦфЫћМИИіКЯдМЕФМлИёзпЪЦБШНЯЯрЭЌЃЌДг18ШеПЊЪМОЭГЪЯжЯТЕјЧїЪЦЃЌЯдЯжГіЖдгкЪаГЁзпЪЦЕФдЄВтФмСІЁЃЕЋЪЧВЛЭЌгквдЭљОбщЕФЪТЃЌетаЉКЯдМЕФЛљВюЫЎЦНВЂУЛгаЪеЕН704КЯдМЕНЦкЕФгАЯьЃЌШдШЛБЃГждкИпЮЛдЫааЁЃ ЁЁЁЁНЛвзЛњЛс ЁЁЁЁЦкЯжЬзРћЗНУцЃЌ 704КЯдМдкжмвЛГіЯжСЫЬзРћЛњЛсЁЃИУШеЙЩжИЦкЛѕМлИёИпГіЯжЛѕНЋНќ90ЕуЃЌЧвгЩгкЙЩжИЦкЛѕНіЪЃ4ИіНЛвзШеЃЌетбљЕФЛљВюЫЎЦНЗчЯеЯрЕБжЎаЁЃЌЪЧвЛИіОјМбЕФЬзРћЛњЛсЁЃвђДЫЭЖзЪепПЩвдНЋВжЮЛБЃГждк80%вдЩЯЁЃ ЁЁЁЁПчЦкЗНУцЃЌ ПЩвдЪЪЕБзіПе705КЯдМзіЖр706КЯдМЁЃгЩгк704КЯдМЕНЦкЃЌ705КЯдМГЩЮЊНќдТКЯдМЃЌЖјжмЮхЪеЪаЛљВюДяЕНСЫ468.72ЕуЁЃЖјгыжЎЯрБШЃЌ706КЯдМгы705КЯдМЕФМлВюНіЮЊ147.4ЕуЃЌвђДЫЧАепТдЯдЙ§ИпЁЃдк705КЯдМГЩЮЊЯТвЛИіМДНЋЕНЦкЕФКЯдМЕФЧщПіЯТЃЌЦфГДзїМлжЕНЋЛсж№ВННЕЕЭЃЌДгЖјдьГЩЧАепЛљВюгыКѓепМлВюЯрЖдЫѕаЁЁЃ ЁЁЁЁЪ§ОнЭГМЦ

ЁЁЁЁзЂЪЭЃК ЁЁЁЁ1.РэТлМлИё=ЯжЛѕжИЪ§ЕуЮЛ*exp(r*t/360)ЃЌЦфжаtЮЊЪЃгрЪБМфЃЌrЮЊЮоЗчЯеРћТЪЃЌШЁвЛФъЖЈЦкДцПюРћТЪ ЁЁЁЁ2.вчМлЫЎЦН=ЪЕМЪМлИё-РэТлМлИё ЁЁЁЁ3.НЈвщЬзРћБШР§БэЪОВЩгУЙЩжИЦкЛѕгы50ETFНјааЖЬЯпЬзРћЪБ1ИіжИЪ§БЈМлЖдгІЯжЛѕВПЮЛЕФЪ§СПЃЌМДвЛЪжЙЩжИЦкЛѕНјааЦкЯжЬзРћаш50ETFЕФЪ§СПЮЊЯргІБШР§ГЫвд300ЃЛETFзїЮЊЙЩжИЯжЛѕЕФЬцДњЦЗЃЌЦфгыЙЩжИЯжЛѕжЎМфЕФЙиЯЕВЂЗЧКуЖЈЃЌИУБШР§ЙиЯЕЕФБфЖЏЛсЖдЦкЯжЬзРћаЇЙћВњЩњгАЯьЃЌБиаызЂвтКЭОЋЫуЕФЗчЯе ЁЁЁЁ4.гы50ETFЛљВю=ЪЕМЪМлИё-ETFМлИё*НЈвщЬзРћБШР§ ЁЁЁЁ5.етРяЕФЬзРћЛњЛсЃЌЪЧжИвРОне§ЯђЬзРћГжгаЕНЦкРДЙРЫуЕФЬзРћЛњЛсЃЛЦфЫћЬзРћЗНЗЈКмЖрЃЌВЛФмШЋВПИјГіНЈвщ ЁЁЁЁЛљВюгыМлВюзпЪЦ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁзЂЪЭЃК ЁЁЁЁ6.МлВю=0705КЯдММлИё-0704КЯдММлИё ЁЁЁЁ7.БОБЈИцВЂВЛЬсЙЉСПЩэЖЈжЦЕФЭЖзЪНЈвщЁЃБЈИцЕФзЋаДВЂЮДТЧМАЖСепЕФОпЬхВЦЮёзДПіМАФПБъЁЃжаГЯЦкЛѕбаОПЭХЖгНЈвщЭЖзЪепгІЖРСЂЦРЙРЬиЖЈЕФЭЖзЪКЭеНТдЃЌВЂЙФРјЭЖзЪепеїЧѓзЈвЕВЦЮёЙЫЮЪЕФвтМћЁЃОпЬхЕФЭЖзЪЛђеНТдЪЧЗёЧЁЕБШЁОігкЭЖзЪепздЩэЕФзДПіКЭФПБъЁЃ ЁЁЁЁ8.БОБЈИцзїЮЊвЛжжВйзїНЈвщЃЌНіЙЉЭЖзЪепВЮПМЃЌвђДЫдкЭЖзЪепзїГіЭЖзЪОіЖЈжЎЧАЃЌЧыИљОнздМКЕФЪЕМЪЧщПізїГіИќШчКЮЪЕМЪЕФОіВпЁЃ ЁЁЁЁжаГЯЦкЛѕ ГТЖЋЦТ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||