不支持Flash

|

|

|

|

能源需求强劲供需偏紧 拉动玉米市场长期走强http://www.sina.com.cn 2007年04月18日 00:09 长城伟业

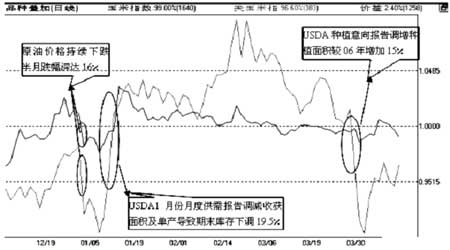

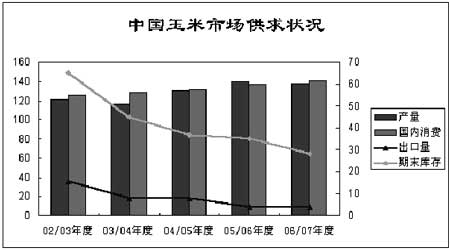

农产品市场之“领头牛”玉米,自3月下旬以来借美国农业部出台种植意向报告之势再掀市场波澜。在3月30日美国农业部出台的种植意向报告中,预计玉米的播种面积及产量将大幅增长,受此影响,CBOT玉米市场连跌三日,并波及全球农产品市场,由此导致CBOT玉米期价低点比2月份创下的10年高点低出20%以上。国内市场在外盘的巨大压力引导下大幅跳空低开,但随后迅速回补了跳空缺口。国内外玉米期货市场一度呈现外弱内稳格局,笔者以为,在市场消息面一度真空的情况下,外盘高位横盘格局一直未能打破,国内玉米市场大仓量高位窄幅横盘,不过,长期上涨趋势仍将延续。 一、产量预期增长与能源需求强劲共同影响玉米市场 1.国内外产量大幅增长压抑上涨动能 国家粮油信息中心预计,2007年中国玉米播种面积为2760万公顷,较2006年的2693万公顷增加67万公顷,增幅2.50%;在天气状况基本正常的情况下,预计2007年中国玉米的产量为14700万吨,较2006年的14440万吨增长260万吨,增幅1.80%。 3月30日美国农业部出台的种植意向报告显示,今年美国玉米种植面积估计将高达9045.4万英亩,较2006年增加15%,比2005增加11%,创下1944年以来的新高。在天气正常的情况下,今年美国的玉米产量有望达到125亿蒲式耳,比2004年的历史最高产量还要超出7亿蒲式耳;美国的玉米需求量预计为122.047亿蒲式耳,再加上2006/2007年度的玉米期末库存9.35亿蒲式耳,则2007/2008年度的期末库存量维持在12.3亿蒲式耳,较上年度小幅增长。因此,在单产不变的情况下,只有增加播种面积才能补充结转库存保证美国玉米市场不会出现供需偏紧的局面。 与种植意向报告同时出台的季度库存报告,由于其结果早已被市场视为“正常”,对市场影响不大,其利多因素被种植意向报告全部抵消。此外我们还看到,截至2007年3月1日,美国玉米库存总量为60.7亿蒲式耳,较去年同期减少近13%,高需求影响下库存减小的压力日益显现。在需求方面,美国农业部预计本年度乙醇行业的玉米需求量为21亿蒲式耳,比上年度增长34%,乙醇行业的强劲需求抵消了播种面积增长带来的影响。 2.玉米的能源属性促使市场供需关系发生变化 前期的“水兵事件”导致国际原油价格再度大幅走高,美国原油消费高峰提前来临、消费增长提速也导致近日油市持续升温。国际能源署在其月度原油市场报告中强调,强劲的成品油需求将导致全球原油库存意外减少,且欧佩克原油产量已降至两年来的最低水平,未来数月全球原油库存可能因此而趋紧。受此影响,国际能源市场在较长一段时期内将继续保持高位运行,玉米的生物能源属性也将在能源市场的升温中继续受到市场的关注。 美国总统布什在国情咨文中表示,美国应在未来十年内将原油消耗量减少20%,计划在2017年之前产出350亿加仑的可更新能源。由此可见,美国生物能源的发展对农产品供求关系的影响已转入实质阶段,不再只是一个概念炒作,因此,在工业用玉米消费需求紧迫的影响下,美国政府有望适度通过各种手段来提高玉米的市场价格,以鼓励农民多种植玉米来满足未来国内市场的需求。 3.饲料需求缓步回暖 自去年以来,国内的畜禽养殖市场补栏需求较往年恢复缓慢。受猪高热病疫情影响,目前国内的生猪存栏较去年同期下降了1/4,因此,近期饲料市场的玉米需求表现偏弱。当前多数地区的养殖户由于担心疫情爆发,补栏心态谨慎。自3月中下旬开始,我国仔猪、苗禽供应量较前期小幅增加,禽类饲料消耗有所增加,但仍不能弥补生猪市场减少的饲料消耗量,目前生猪市场正处于产仔期,补栏量大幅增加还需时日,因此,短期内饲料消费难有大幅增加。随着时间的推移,一旦畜禽补栏增幅明显,则将有效提振玉米市场消费量,有望支撑玉米市场价格。 二、国内余粮集中上市形成短暂压力 1.现货供给量集中,区域特征明显 近期属于东北农民玉米上市高峰期,国内玉米市场处于区域性分化明显阶段,在市场供应不均衡的影响下,市场价格小幅上扬与走弱两种趋势并存。春耕季节来临后,农户急于出货,卖粮意愿增强,卖粮心态的不稳以及售粮速度的加快导致了近期国内玉米现货市场供应量急剧加大,市场价格呈现稳中有跌态势。据调查,目前东北地区加工企业的玉米库存普遍在2―3个月,少数企业达到了4个月,农户及贸易商手中也有20%以上的玉米待售,因此短期内国内市场供应形势较往年宽松,现货市场价格短期上行阻力较大。 吉林深加工企业的玉米库存已达到预期目标,收购开始放慢,但仍保持东北地区购销市场主体收购地位,同时粮食部门的玉米收购也逐步展开,市场价格短期内较往年提前进入止跌趋稳阶段。而我国华北地区则面临玉米供应逐渐不足的情况,玉米流通量相对前期明显放大,流向山东、发往南方的玉米数量增多,价格表现坚挺。在山东地区,农民手中的玉米存量预计约有25%―27%,同比减少5%左右。山东玉米消费量庞大,在山东西部淀粉企业集中的地区,农民库存玉米量约20%―25%,目前玉米收购价1580元/吨,日收购量约4000吨,但80%的货源是来自河北,当地一些粮库加大玉米收购力度,以致目前河北部分地区玉米价格有所走高。随着入关采购量的激增,“涨看山东”这个玉米市场的规律将再次被市场验证。 2.出口形势稳定 4月12日有出口商称,政府已经同意发放100多万吨新的玉米出口配额,该配额适用于3月以后的船期,出口商称,玉米供应目前不是很紧张,100万吨的配额将不会对市场产生影响。中国海关初步统计数据显示,2007年3月我国玉米出口数量达到113万吨,同比增加46%;1―3月我国累计出口玉米数量达到290万吨,同比增加32%。2006/2007作物年度(2006年10月至2007年9月)开始至今,我国的玉米出口总量已达365万吨,与上一年度的总出口量基本持平。新增出口配额的市场传闻,将对近期我国玉米市场的弱势格局产生一定程度的利好影响。 三、国内外玉米产区天气状况扑朔迷离 随着玉米播种季节的临近,4月中下旬到5月中旬的天气变化引起了市场的重点关注。今年以来,反常的天气对农产品市场影响很大,不久前国内大部分地区出现的暴风雪、沙尘暴、冰雹、气温异常升高等恶劣天气对处于生长关键期的小麦造成了很大影响,在厄尔尼诺和温室效应的双重考验下,2007年的玉米产量存在很大变数。 近期国际市场对处于玉米播种期的美国天气也很担忧,由于农田积水需要几日的干燥天气才能恢复农田作业,结果导致播种进度缓慢,CBOT玉米市场价格波动频繁。在美国农业部公布的4月份供需报告中,玉米年末库存被调高至8.77亿蒲式耳,高于分析师预估的8.26亿蒲式耳的平均水平,饲料玉米消费被下调至58.50亿蒲式耳,不过,此利空因素所带来的影响很快就被天气因素的利多影响所掩盖。美国气象机构预测,近期中西部地区雨水较多,这将导致美国中西部大部分地区田间作业进度继续受限;长期天气预报显示,截至5月22日的一段时间里该地区将会出现几次降雨,如此多的降雨将会严重影响玉米的播种进度。 在国内市场,预计4月中旬我国中东部地区冷空气活动频繁,大部分地区天气多变;东北地区南部、华北中南部、江南南部和华南北部部分地区气温比常年同期偏低;其余大部分地区气温基本接近常年同期或偏高。江南、华南及贵州等地降雨过程较多,降雨量一般有25―40毫米;东北和华北东南部、黄淮东部也将出现10―30毫米的降水,降水量接近常年同期或偏多;其余大部分地区降水量将比常年同期偏少。国内玉米产区天气变化无常,预计将会影响播种进度。近一段时间,任何天气的异动都将给国内外市场带来大幅上扬的契机。 综上所述,国际市场玉米播种面积大幅增加,给高位横盘整理的国际市场提供了一个回落调整的机会;国际燃料乙醇用玉米需求量高企,有效抵消了产量增长给市场带来的压力,并可能导致国际市场库存水平维持低位;产区的天气因素成为近期市场关注焦点。整体来看,玉米市场在短期的调整行情中孕育着上扬行情,能源需求强劲导致供需偏紧,从而拉动玉米市场长期走强。 长城伟业 朱丽娟

【发表评论】

|

|||||||||||||