|

|

|

|

|

短期玉米继续高位震荡 天气变化将是关键因素http://www.sina.com.cn 2007年04月13日 00:28 银建期货

美国农业部种植意向报告的公布并未使之前对大豆和玉米种植面积的猜测尘埃落定,大出市场意料的预测数据使市场继续沉浸其中。玉米种植面积的增加长期来说并未使其紧张的供求关系改观,而种植时的恶劣天气更使其有了在当前价位站稳并上涨的理由;大豆种植面积可能惊人的减少也并未使其获得创造新高的动力。在对实际种植面积的猜测中,其开始呈现宽幅震荡态势。 由于大豆和玉米比价的改变所造成的种植面积的大规模调整很有可能在未来一年使两个品种的需求陷入都难以得到充分满足的境地,异常的天气更有可能是潜在最大的隐患。但是短期内大豆期价却是面临南美丰收等重重压力,涨势的恢复仍需更多利多题材的出现。 三月份市场行情回顾 三月是国际投机资金重新回到农产品市场的一月。在围绕着三月底美国农业部植面积意向报告的炒作中,前期离场的基金又逐渐在农产品上开始增加多头头寸,而在这一次的建仓行为中,豆油和大豆成为其中的明星品种。由于对新作玉米种植面积可能大幅增加的担心,投机基金和指数基金虽然仍然保持了在玉米合约上较大的多头头寸,但是他们在该品种上投资的积极性已经大不如前;大豆及其相关品种由于种植面积预期减少的支持,更因为世界原油价格的走强,使得其具有了较大的上涨潜力;小麦在延续天气市特点的同时,更由于其与玉米在消费上高度的替代性,小麦价格更多的时候受玉米影响较大。 三月底种植意向报告公布后,玉米种植面积超乎想像的增加幅度给本已显得较弱的玉米是当头一击,而小麦和大豆也是受此拖累出现了本月少见的下跌。但是,对于种植面积的炒作不会因为此次报告而就此终结,美国农业部异常的数据变动给了市场更大的猜疑和想象。 玉米 玉米综述 在玉米需求强劲的基调基本确定的情况下,玉米的供给成了市场关注的重点。而美国农业部关于玉米种植面积将大幅增加的预期似乎暗示着玉米库存底部的确认。虽然在美国几十年的历史中,美国农民的种植面积基本来说是与种植意向的预测基本符合,但是意向仍然只是意向,市场的猜测不会就此结束,超乎寻常的数据 将使这种猜测继续向六月底种植面积报告最终确认的时间延续。 美国玉米的期末库存是否就此增加 在二月的月报中,我们曾经根据假设的玉米种植面积对新年度玉米供求关系做粗略的分析,而现在美国农业部种植面积意向报告的公布,使我们可以有更加客观的数据来推测新年度玉米库存的变化。在该报告中,美国农业部预测2007/08年度美国玉米种植面积将达到9045.4 万英亩,较去年增加1212.7万英亩,这部分增加的土地大部分来源于原来种植大豆的耕地,也有小部分来源于德尔他州和美国东南部原来种植棉花的耕地。由于过去一年玉米价格的大幅上涨,几乎美国所有的州都计划增加玉米的种植面积,伊 利诺斯、北达科他和明尼苏达都计划种植创纪录的玉米。如果种植意向报告中的数据真能实现,那将是美国自1944 年以来玉米种植面积最大的一次。而如此大的种植面积增幅是否意味着美国玉米就此改变今年出现的供求紧张局面,甚至出现供过于求的彻底改变?让我们先来看一下下面对新年度美国玉米供求关系的预测。 美国新年度玉米供求预测

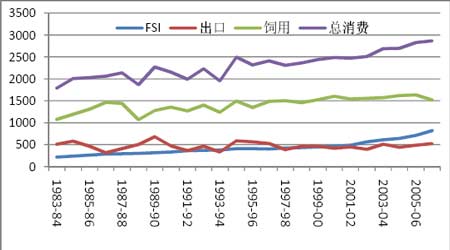

相对二月时的预测,我们在表中主要调整了种植面积的增幅、单产变动和乙醇消费情况。在美国再生能源协会的《2007年展望》报告中,截至到2007年1月美国乙醇生产企业有110 家,较前次统计减少了2 家,乙醇生产能力也从上次统计时的55.334 亿加仑调低到54.934亿加仑,在建企业的加工能力从上期的61.895 亿加仑下降到56.355 亿加仑。而目前美国乙醇生产企业、生产能力和在建企业的加工能力分别为114 家、56.334 亿加仑和63.949 亿加仑。这几个数据的变化可以说明两个事实:一是美国能源再生协会在上次统计中存在着略微高估的情况;二是美国国内的乙醇发展仍然呈强劲的走势。因此在上面的供求平衡预测中,我们将新年度美国乙醇工业的玉米需求降到3270 百万蒲式耳,即目前在建能力的60%转化为实际生产(去年美国乙醇企业在建能力的转化率为67.32%),在单产上分别采用了149.1 蒲式耳/英亩,153 蒲式耳/英亩和160 蒲式耳/英亩,分别代表2006/07 年度的单产水平,趋势单产和历史最高单产,而在实际收割面积上,我们选择90.5%的比例,这是美国自1990/91年度以来收割面积对种植面积的平均比例,历史最高比例是1994/95 年度的91.88%。 从上表我们可以看到,按照去年美国玉米的单产水平和趋势单产水平,美国国内玉米供求紧张的关系不但不会得到改善,甚至有进一步恶化的可能,而如果美国今年能够实现160 蒲式耳/英亩的高产水平,那美国玉米的库存会走出低谷,但增幅有限。在需求的预测中,由于美国玉米的饲料消费会面临小麦等其他谷物的竞争,而出口需求因为世界范围内玉米种植面积的增加,也有减少的可能,因此新年度美国玉米的实际需求在这两部分有可能会低于2006/07年度的水平,但这改变的量不会太大,对于最终的供求关系应该影响不大。而且,这两部分需求的减少都会以玉米价格的上涨或者说保持在目前高价位上为前提条件。 就以上预测来看,虽然美国农业部对玉米种植面积做出了惊人的预测,玉米价格一时也被异常的增幅给吓了回去,但是由于美国国内和世界玉米需求长期强劲的现状,玉米紧张的供求关系并没有得到较大改变。另外,在美国玉米的单产上,虽然从趋势单产来说会较去年有较大提高,但是由于几个增幅比较大的产区,如伊 利诺斯、明尼苏达、爱荷华等州,其部分土地会出现连续两年,甚至三年一直种植玉米的情况,在地力上对玉米单产上可能会有不利影响,因此,实际单产要达到趋势单产的水平也是有一定难度的,当然天气仍会是其中至关重要的影响因素。 美国的玉米需求是否受到价格的抑制 2006/07 年度美国第二季度玉米消费总量为2865 百万蒲式耳,较去年同期水平增加36 百万蒲式耳,增幅较小。而具体来看,其中FSI(食用、种用和工业消费)项增幅较大,从去年的708 百万蒲式耳增加到今年的820 百万蒲式耳,创造新的历史纪录,这主要归功于玉米乙醇工业消费的增加。出口这一项在绝对量上也达到自1990 年以来历史的最高水平,这样在2006/07 年度过去的半年中,美国玉米总出口量为11.2 亿蒲式耳,比去年同期增加158百万蒲式耳,增幅16.4%,但是美国玉米的出口速度开始出现了放缓的迹象。根据美国农业部的出口销售数据,截至2007年3 月29 日,美国玉米的累计出口量为12.86 亿蒲式耳,比去年同期增加了14.6%,南美今年在玉米上的丰收减弱了国际市场对美国玉米的需求,而相对以往高企的玉米价格对于出口的放缓也不能说没有起到作用。在美国玉米的消费中,饲用消费仍然是最为主要的,但是从二季度的消费来看,这部分是受价格抑制作用最大的。第二季度美国玉米的饲料消费除了季节性原因较第一季度有较大下降外,和去年以及过去五年平均水平相比,饲料消费在量上都出现了较大幅度的减少,两个减幅分别为7.27%和4.29%。相对美国目前较大的牲畜存量,以及小麦价格仍然高企的现状而言,玉米饲料消费的减少是比较令人寻味的。 美国玉米二季度消费(单位:百万蒲式耳) 后市影响玉米价格的因素 1. 美国玉米种植面积1200 万英亩的增幅能否实现。这是近期,也是未来一两个月内困扰市场最大的因素。从历史数据来看,美国最终实际播种面积与意向报告中的数据差额在380-15 万英亩之间,最近几年这个预测差额呈缩小态势。如果仅因为天气原因导致播种延期,乃至改种,这个幅度选择不到200万英亩较为合适。 2. 世界原油的价格。这是影响美国玉米乙醇工业发展的重要因素。虽然说未来乙醇工业发展的重点是利用秸杆、高粱等非粮食性物质,但是从技术上来说未来一两年内经济适用的仍会是玉米,原油价格直接决定了玉米乙醇企业是否有利可图。就目前来说,只要原油价格能继续保持在45美元/桶以上,乙醇加工企业的扩展就仍会存在利润空间。而这一点实现的可能性很大,因此美国的乙醇玉米消费仍会呈现强劲的发展态势。 3. 小麦价格。这一点主要是基于小麦与玉米在饲料消费上高度的替代性。如果未来一两个月,处于生产最关键时期的美国和中国冬麦生长受到恶劣天气的破坏,原来世界上有关小麦将会丰收的观点就可能完全逆转,小麦价格将重新走上牛市征途,这也会对玉米价格的走强提供较大帮助。从已经公布的美国农业部作物生长状况报告来看,美国小麦的优良率仍然呈现非常理想的状态。不过最近半个月美国的恶劣天气如何发展是需要重点关注的。 小结 就以上分析来看,虽然美国玉米面临1200 万英亩种植面积增加的可能,但是其紧张的供求关系的解决仍然是任重而道远的任务,而其能否再创新高,七八月美国的天气将会是决定性因素。短期来看,有关种植面积的炒作有可能会持续到六月,最近美国的湿冷天气和化肥成本的走高虽然影响了玉米种植,但是由于玉米价格相对大豆而言,仍然是有利于玉米,因此即使实际种植面积与意向报告出现偏离,但幅度上超过200 万英亩的可能性不大。而这种对种植面积的炒作表现在价格上就会是玉米和大豆比价维持在一个对种植玉米有吸引力的程度,短期内玉米会继续高位的震荡走势,除非出现天气上的重大变化。 银建期货

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||