|

|

|

|

股指期货:沪深300指数简介及其编制规则研究http://www.sina.com.cn 2007年04月12日 00:48 北京中期

1.沪深300指数简介 沪深300指数是由上海证券交易所和深圳证券交易所共同研究开发的跨市场综合股票指数,首次发布于2005年4月8日。沪深300指数编制的目标是能反映中国股票市场价格变动和运行状况的概貌,并能作为投资业绩的评判标准,为指数化投资和指数衍生产品创造基础条件 。2005年9月,中证指数有限公司成立后,由其负责沪深300指数的编制和发布。 沪深300指数成份股包括沪深两市A股300只股票。虽然沪深300是综合指数,但是沪深300指数并没有规定特定行业股票的选择数量,从2006年12月底的权重来看,金融业在指数权重中占据重要地位,钢铁、机械制造、房地产、运输行业比重也相对较大。沪深300指数成份股原则上6个月调整一次,目前沪深300成份股总市值已经涵盖两市总市值的70%以上。 由于沪深300指数具有良好的行业包容性和覆盖面,科学的编制方法,权威的支持和发布体系,能够较为准确的反映中国股市的运行和变化,自发布以来就受到国内外证券基金行业的注意。许多基金已经把沪深300作为业绩衡量基准,已经有几家公司计划采用沪深300指数作为其指数基金的运作指数,更为重要的是,沪深300已成为即将推出的中国股指期货的标的物。由此可见,今后,沪深300指数必将在股票套期保值,金融衍生品开发,基金运作上产生越来越重要的作用。 2. 沪深300指数与股指期货 新中国在90年代曾经有过国债金融期货品种,后来由于市场不成熟,运作不规范,在3.27国债事件后国债期货市场被关闭。后来商品期货也由于操纵市场等问题几经整顿,在1998年陷入低潮。2002年,商品期货市场开始复苏,金融期货上市又重提议程。随着中国金融市场不断发展,对外开放程度不断增大,没有金融期货等衍生品市场对于资金的运作,管理,风险规避都极为不利。2006年9月5日,新加坡交易所率先推出中国新华富时A50股指期货品种。2006年9月8日,中国金融期货交易所在上海挂牌成立,经国务院批准,股指期货合约将首先上市,上市时间不出意外的话将在2007年上半年,其合约标的物正是沪深300指数。

沪深300指数是一种加权指数,但是又不同于一般的简单平均数加权,其成分股的选择,调整和股指计算有其自己的特点。研究其成分股组成,股指计算方式对掌握沪深300指数变化特点,分析股指与股市之间关系,研判股指期货合约价格走势,理解基金行为具有非常重要的意义。 3. 沪深300指数成份股选择 沪深300指数成份股选择侧重股票的稳定性和代表性。ST类股票,暂停上市股票,最近一年有违纪违法行为的股票都不在考虑之内。另外,上市不足一个季度的股票也不予考虑,除非新上市公司股票总市值在沪深股票个股市值位列前30位。大部分新股上市都不会在短时间对沪深300股指产生冲击。 在参考范围之内,按照最近一年日均成交额从高到低进行排名,剔除后50%的股票,然后对剩余股票按照日均市值进行排名,选取前300只股票作为样本股。按照目前两市A股进入参考范围的股票共有1000只左右,根据日成交量排名剔出成交量不足的50%股票,还剩大约500只左右,可以看出,这有可能把成交不活跃,但是日均市值比较大的有可能进入成份股的中型股票剔出掉。比较明显是的较不活跃煤炭,农业副业等板块。 为了增强沪深300的指数透明性和可预期性,沪深300还有15只备选名单。备选名单是排名按照日均市值排名301-315的股票 。当成份股因为退市、合并等原因出现样本空缺时,备选名单上的股票按照排名顺序进入成份股。 4. 沪深300指数编制规则 沪深300以调整股本为权数,采用派许加权综合价格指数进行计算。调整股本权数计算方法如下:

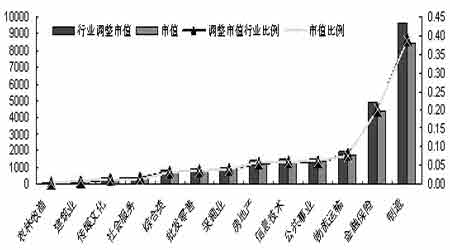

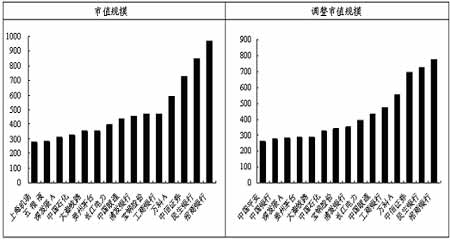

其中自由流通比例是指总股本扣除公司创建者、高级管理者、国有股、战略投资者、员工限制流通股、冻结股份等不能流通股票的股本比例。目前流通股仅包括A股市场股票。例如某只股票自由流通比例是5%,则加权比例是5%;又如某只股票自由流通比例是64%,则加权比例是70%。 计算公式: 指数=∑(市价×样本股调整股本数)×1000 /基期 其中基期是参数,会根据成份股股本结构变动不断调整,计算时为一常数。样本股调整股本数是总股数和加权比例的乘积。指数由当时市价和样本股调整股本数决定。 5. 沪深300指数成份股权重 以2007年3月21日收盘价进行测算,各行业流通市值和调整后的流通市值分布如下图所示: 图1 各行业流通市值及调整后流通市值 各项数值均据此测算。 制造业和金融、保险业流通市值分别占流通总市值的38.48%和20.24%,调整后的流通市值占调整总流通市值的39.1%和20.15%。而在样本股中,制造类样本股共149只,占样本股比例近半,而金融、保险业样本股仅13只,占样本股比例为4.33%。因此,金融股对于沪深300指数的影响更值得我们研究。 沪深300指数样本股市值和调整市值前15只权重股

6. 沪深300指数非交易因素调整 沪深300指数非交易性调整包括股票价格调整,股本结构调整,成份股调整三种情况。熟悉指数调整规则对研判沪深300指数走势具有重要意义。 沪深300指数采用“除数修正法”修正原固定除数即基期,可以避免绝大部分跳空现象发生,以保证指数的连续性。修正公式如下: 修正前的调整市值/原基期 = 修正后的调整市值 /新基期 其中修正后的调整市值为原市值加上新变动市值,由此公式得出新基期,并以此计算指数。 成份股股票采用现金分红除息时股指不作调整,由此会引起股指出现向下跳空。当成份股除权时,在成份股除权基准日前修正指数,修正后调整市值=除权报价×除权后的股本数+非除权成份股修正前市值。当成份股停牌,以最后成交价格计算指数,直至复牌。在成份股股本结构发生变动,如增发、配股、新上市流通股票等,在变动日前修正基期。 例如:假设某只股票原有8%的总股本流通于A股市场,某日有总股本5%的新股票进入A股市场,在进入市场前一天,重新计算该股市值。由于该股不但总流通股本增加,而且权重发生变化,新调整股本数为13%,属于10%-20%档,按照20%计算。由于是非除权行为,所以价格不变,其总市值是原来的20%/8%约为2.5倍。由此调整的新基期数值将比原基期增加,导致未调整前原来相同总市值变动引起的股指变动在新基期变动下缩水。反之,如果有某只股票部分退出流通领域,新基期将起到放大作用。 沪深300成份股原则上每半年调整一次,一般为一月和七月初,调整方案提前2周公布,每次调整比例不超过10%,并设置15只备选名单。新计算出的样本股前240名优先进入。如果由于新上市或增发、合并、重组等原因导致未列入成份股的股票市值在沪深市场排名前10位,将在其上市第10个交易日后加入成份股,重新计算新基期。但是如果该股票距离下一个调整日不足20天,则不作临时调整。 如果两家或多家成份股公司合并,则空缺位置从备选名单中选择;如果一家非成份公司股合并一家成份股公司,若合并后新公司市值大于任一备选名单股票市值,则进入成份股,否则备选名单市值最靠前的股票进入;如果成份股退市或者破产,由备选名单市值最靠前股票的进入。 北京中期 杨峻

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||