不支持Flash

|

|

|

|

锌基础知识:锌市场状况与2007年锌价走势展望http://www.sina.com.cn 2007年04月06日 01:34 北京中期

第一部分 全球锌市场状况 一、全球锌矿资源主要分布 锌是自然界中分布较广的金属元素。主要以硫化物、氧化物状态存在。矿物有闪锌矿、菱锌矿、硅锌矿、异极矿、水锌矿等。由于锌熔点较低故冶炼中多采用密闭鼓风炉法生产及电解法生产。锌在有色金属的消费中仅次于铜和铝,具有良好的防腐蚀和导热、导电等性能,易于加工,是重要的有色金属原材料,是10种常用有色金属中第三个重要的有色金属,广泛应用于有色、冶金、建材、轻工、机电、化工、汽车、军工、煤炭和石油等行业和部门。 锌的消费结构相当稳定,其消费量中约50%用作防腐蚀镀层即镀锌板,19%用于生产黄铜,16%用于生产锌基合金,其余的则用于轧制锌板、锌的化工及颜料生产。锌和许多金属能组成性能优良的各种合金。最主要的是,锌与铜、锡、铅等制成黄铜,用于机械制造业;锌与铝、镁、铜等制成压铸合金,用于制造各种精密铸件;钢铁及各种铸铁表面镀锌能防止腐蚀,含锌喷涂材料和各种抗腐蚀材料得到广泛应用;锌加工材是制造干电池的主要材料。 根据美国地质调查局统计,截至2004年,全世界查明锌储量(金属量,下同)为22,000万吨,储量基础为46,000万吨,现有储量和储量基础的静态保证年限为23年和50年。锌储量大于3000万吨的国家是澳大利亚、中国、美国和哈萨克斯坦,四国合计占世界锌储量的57%,储量基础占世界的64%。中国是世界上锌储量较为丰富的国家,但人均拥有量低于世界平均水平。中国是全球最大的精锌生产和消费国,2004年精锌产量和消费量分别占全球的24.7%和24.2%。 目前,世界上勘查、开发的大型铅锌矿床数以千计。其中,铅锌储量超过500 万吨的超大型矿床有44 个。其主要国家的超大型铅锌矿床分布情况为:澳大利亚9 个、美国7 个、加拿大6 个、中国4 个。这4 个国家集中了世界上约60%的超大型铅锌矿床。 锌的资源储量及其分布情况(金属量:万吨)

二、全球锌供应状况 世界锌的主要生产国有:中国、加拿大、日本、美国、西班牙、德国、澳大利亚、法国、韩国、意大利、墨西哥和俄罗斯,其中以中国产锌最多,其次为加拿大。 据国际铅锌研究小组统计,2005年全世界锌产量达1022.6万吨,同比减少了1.2%。 世界主要地区锌产量

三、全球锌消费状况 世界锌的消费量与世界经济发展状况密切相关。因为经济发展总能表现为建筑业、汽车业和家电设备的发展,而这将直接导致锌消费量的增长。锌消费量的近50%用作防腐蚀镀层,近20%用于生产黄铜(包括直接应用的再生原料锌),约15%用于生产铸造合金,其余的则用于轧制锌板、锌的化工及颜料生产等。 在锌的消费中,少数发达和发展中国家的消费量所占比重较大,其中亚洲国家增长速度最快,近两年,中国和印度的消费增长是全球锌消费增长的主要驱动力量。世界锌的消费地区结构变化也表明,在未来,世界锌的消费将凭借亚洲国家经济的快速增长而继续保持稳定的增长。锌的主要消费国有:中国、美国、日本、德国、韩国、意大利、法国、英国和俄罗斯等。 2005年全球消费锌1061.6万吨,较2004年略有减少。 世界主要地区锌消费量:

锌的全球供需平衡表:(万吨)

第二部分 我国锌市场状况 一、锌资源分布 (一)地域分布 我国探明的锌资源储量为3300万吨。我国有铅锌矿产地700多处,主要为:黑龙江省的西林;辽宁省的红透山、青城子;河北省的蔡家营子;内蒙古自治区的白音诺、东升庙、甲生盘、炭窑口;甘肃省的西成(厂坝);陕西省铅硐山;青海省的锡铁山;湖南省的水口山、黄沙坪;广东省的凡口;浙江省的五部;江西省的冷水坑;江苏省的栖霞山;广西壮族自治区的大厂;云南省的兰坪、会泽、都龙;四川省的大梁子、呷村等铅锌矿。 (二)锌矿基本情况 1.锌是我国优势矿产矿资源 根据储量套改情况,锌矿查明资源储量9172.35万吨,储量及基础储量仅次于澳大利亚、美国,居世界第三位。 2.锌矿中小型矿床众多,大型、超大型矿床稀少 在全部806处锌矿床中,大型矿床仅占4.5%。 3.矿矿石类型复杂,共伴生组分多,矿床品位普遍偏低 我国以锌为主的铅锌矿床和铜锌矿床较多。大多数锌矿床普遍共伴生铜、铁、硫、银、金等近20种元素。锌矿床品位略高,但仍有约35%以上的探明储量的锌矿的品位小于4%。 4.我国锌矿产资源形势不容乐观 根据有关研究资料,锌储量、基础储量保证年限不高,锌储量5年,基础储量7.4年。可供规划利用的资源储量不多。我国锌开发利用程度较高,根据储量套改结果统计,全国共有锌矿区854处,已利用513处,占资源储量的76%,占总储量的93%;资源形势紧迫,不少矿山资源枯竭,已经或即将关闭,根据有关资料,至2010年将有82座县级以上矿山关闭,占矿山总数的42%,产能消失38%,即871万吨/年。 5.成矿条件优越,找矿潜力巨大 已查明的储量远低于预测的资源量,据全国主要省区锌资源总量预测结果.未查明的资源量为3亿多吨,目前锌资源储量仅占25%。西部地区成矿地质条件优越,西部资源储量占全国近一半,但是单位面积储量却低于全国平均水平,西部工作程度低,找矿潜力大。国土资源大调查取得的显著成果显示锌具有巨大找矿潜力。 二、锌的生产情况 我国是世界主要锌生产国。据有色协会统计,2005年全国锌产量达到271万多吨,占世界总产量的26.3%,居世界第一位。 三、锌的需求情况 在我国,锌的最终消费主要集中在建筑、通信、电力、交通运输、农业、轻工、家电、汽车等行业,中间消费主要是镀锌钢材、压铸锌合金、黄铜、氧化锌以及电池等。2005年我国锌消费量为315万吨,占世界总消费量的30%。 2007年镀锌行业仍是锌需求增长的主要领域,2007年电力行业新增9000万千瓦装机容量,对镀锌钢材的需求无疑非常强劲;交通运输行业的需求力度显著增强,这两年运力不足带动了全国各地掀起铁路、地铁、高速公路、港口、城市快速路的建设热潮,带动了镀锌钢材的大量需求。根据《国家高速公路网规划》方案,在2020年前,我国还将建设5万多公里的高速公路网,即2005年及未来10多年间,我国将迎来高速公路建设高潮,未来10多年间,每年用于高速公路建设的投资预计都将超过1000万元。公路建设,尤其是高速公路网的建设,所用钢材种类很多,主要有高强度螺纹钢、线材、热轧钢板、型钢、镀锌钢管等。此外,许多城市都在建设地铁、城市轻轨等基础设施,这些基础设施建设中将用到大量的镀锌管和镀锌板。天津、苏州、南京等中心城市吸引了大量镀锌钢材的需求。 四、锌的进出口情况 目前,我国既是世界上最大的锌生产国,又是最大的锌消费国。我国的锌矿山和冶炼厂的数目比世界上其他国家锌矿山和冶炼厂的总数还要多。但是,由于国内的锌精矿消耗量超过了国内的供应能力,仍须大量增加锌精矿的进口量。 改革开放多年,我国铅锌工业得到快速发展,产业规模不断扩大,已经成为世界主要铅锌生产国和出口国。截至2004 年底,我国共有铅锌冶炼企业500 余家,已形成铅锌冶炼生产能力450 万吨/年,其中铅冶炼能力190 万吨/年,锌冶炼能力260 万吨/年。2004 年国内铅锌产量分别达到181.18 万吨和251.93 万吨,居世界第一位;铅出口量44.6681 万吨,锌进口(金属量扣除出口量)50 万吨。在我国有色金属行业中,锌是自有资源比例较高的品种,2004 年国内锌精矿资源自有率为68.5%。2004年净进口额达到4.4亿美元。全年净进口精锌15286吨,净进口合金180892吨,净进口锌精矿616074吨实物量,净进口锌材54706吨,净进口废料75430吨实物量,净出口氧化锌46449吨实物量。 近几年我国GDP与锌生产、消费情况:

我国的锌矿产出虽然全球第一,但是冶炼产能大于矿山产出,因此,近几年仍需要从国外进口部分锌精矿以满足冶炼方面的需求,国内的锌精矿可以说是供不应求,不少锌冶炼厂由于缺原料而减产,同时锌矿原料的价格也因供给的紧张而上涨到8500 元/吨以上,涨幅超过50%。 近几年我国锌进口量情况:

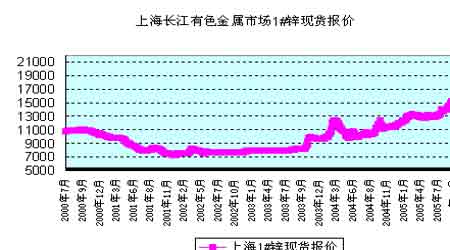

而且,由于国内消费快速增长,04 年开始,我国变成了锌的净进口国,我们估计这种净进口的趋势还会延续。 五、国内锌现货价格走势 锌价在2001年见底后,随着世界经济的复苏,需求量的稳步增加,价格逐步回归到正常水平。2005年下半年开始,由于供需缺口的出现,国际锌价一路飚升并创出历史新高,2006年初更是突破2000美元大关达到2100美元。受外盘影响,国内锌价也出现连续上涨的走势,并不断刷新历史价格。锌的国内大宗现货交易市场主要集中在上海的长江有色金属市场和华通有色金属市场,下图是上海长江有色金属市场现货锌价格走势图。 六、我国锌的产业政策 目前,国务院已经撤消了中国铜铅锌集团公司,从2000 年7 月起,中国铜铅锌集团公司所属全部企事业单位已经交由地方管理。 关于铅锌工业发展的主要政策是:支持锌冶炼企业围绕节能降耗、污染治理,采用国内外先进的冶炼工艺和低浓度二氧化硫制酸工艺进行技术改造;鼓励冶炼企业投资矿山企业,培育一批采选冶一体化的铅锌工业优势企业;支持锌再生利用企业做优做强;严格控制铅锌冶炼能力的扩大,加快淘汰落后的锌冶炼工艺和设备。 第三部分 2007锌价走势展望 一、原料供应进一步改善,锌产量有条件显著增长 2006~2007年,西方将新增锌矿生产能力130万吨左右,关闭矿山13万吨, 净增产能117万吨左右,按照40%的产能计算,2007年将带来47万吨左右的增量。根据国内矿山新增产能情况估计,2007年国内矿产量至少增加40万吨,这样全球锌矿产量有望增加87万吨左右,即增长8.1%。在精矿供应增加的情况下,国际市场加工费将进一步提高,全球锌金属产量增速将明显加快,估计2007年全球产量将增长6%,达到1132万吨。2007年我国精矿进口量有望进一步增加,将创历史新高,估计国内锌产量至少增加45万吨,达到365万吨左右。 二、西方需求增长将放慢,供应短缺量将显著缩小 预计2007年美国和欧洲锌消费将保持2006年的水平,呈现零增长。全球需 求增长主要依赖亚洲,特别是中国和印度。据研究资料估计,2007年全球锌消费将比2006年增长3.7%,达到1170万吨左右。全球锌市场供应短缺量将显著缩小。 三、中国锌消费增速将基本维持2006年的水平 2006年国内大型钢铁公司和合资企业新增的镀锌板产能将在2007年陆续达产,2007年还有比较多的新产能建成投产,整个镀锌行业对锌的需求将继续快速增长。随着铜价回落和一些黄铜板带产能的投产,预计2007年黄铜生产对锌的需求情况好于2006年。压铸锌合金和电池行业对锌的需求还存在一些不确定因素,有可能抵消部分镀锌行业和黄铜行业锌消费的增长。预计2007年国内锌消费将达到374万吨左右,比2006年增长10%左右,增速与2006年基本相当。 四、中国精锌净出口量将增加 目前国内0#锌锭继续保持5%的出口退税,主要企业在LME有一些套期保 值,加工费提高有利于原料进口,来料加工量有可能增加,因此2007年我国精锌出口有条件增加。但就锌的总量而言,仍然处于净进口状态。 五、锌价将高位振荡 从基本面来看,2007年全球锌供应增长速度将明显加快,而需求增长减弱,供应短缺量将显著缩小,库存将恢复上升,锌价趋势总体向下。鉴于最近锌价调整明显比预期幅度大的情况,我们调低了2007年的价格平均值,但预计平均价仍会高于2006年,现货年平均价在3430美元/吨左右,国内1#锌锭年平均28490元/吨左右。 第四部分 国内锌企业套期保值分析 一、套期保值的涵义 套期保值表明企业参与交易的目的和途径,保值是目的,即保住目前认为合理的价格和利润,回避以后价格不利带来的影响,套期是实现保值的途径,即套用期货合约,参与期货交易。这样,套期保值的涵义可以表述为:企业为了回避价格波动所带来的不利影响而参与期货交易,在期货市场上买进(卖出)与其将要在现货市场上买进(卖出)的现货商品数量相当,期限相近的同种商品的期货合约。希望在未来某一时间内,在现货市场上买进(卖出)商品的同时,在期货市场上卖出(买进)原来买进(卖出)的期货合约,从而将价格波动的风险降到最小,是交易者将现货与期货结合运作的一种经营管理模式。 二、套期保值的经济原理 套期保值之所以起到保护现货价和转移价格波动的风险是由于保值者在进行现货交易时,借助了期货市场。现货价格反映的是商品在发生交易时的供求关系,而期货价格反映的是在现货价格的基础上人们对未来某一时刻商品供求关系的预测,而未来的因素是不确定的。一般来说,近期的期货价格受现货供求关系的影响更为直接。现货价格和期货价格既有联系又有区别。一般而言,某商品的现货价格和期货价格受共同因素的影响,两者价格的变动方向基本是一致的,现货商品供不应求时,导致现货价格上涨,而相关的期货价格亦随之上涨,反之亦然。所以,期货价格是现货供求关系的反映,也是未来供求关系预测的信号。从根本上说,是商品的实际供求关系的变化制约了价格运动的方向,因此,期货价格和现货价格走势基本上一致,两者具有同向性。 随着期货合约交割期的临近,现货价格与到期的期货价格已大致相等,因为到交割期时,期货合约中“未来意义”已不存在,每个期货合约到期时可用现货来交割,其持有成本已消失,故两者的价格理应大致相等,其微小的差价即为交割费用,即具有趋合性。 期货价格和现货价格走势的同向性和趋合性,是套期保值的经济原理,这给交易者利用中和的方法来抵消价格波动时带来的影响提供了依据,从而得出套期保值操作原则: 1、交易方向相反的原则; 2、商品种类相同或相近的原则(比如因期货品种有限,目前期货市场上没有氧化锌这个期货合约,但氧化锌和锌板价格趋势基本一致,理论上可以利用锌板的套期保值回避氧化锌因价格波动带来的风险); 3、商品数量相等或相近的原则; 4、月份相同或相近的原则。 三、对冲和实物交割 (一)对冲 所谓对冲,是指交易者先在期货市场上买进(卖出)某一商品的期货合约,然后在合约到期之前再卖出(买进)一个与原来品种、数量、交割月份都相同的期货合约来抵消原有的合约。如例1:锌合金厂先从期货市场上买进500吨6月份的锌板期货合约,然后在6月份合约到期之前将原来买进的500吨锌板期货合约卖掉的行为就是“对冲”。例2:锌冶炼厂先在期货市场上卖出1000吨6月份到期的锌板合约,然后在合约到期之前,再买进1000吨6月份的锌板期货合约,以抵消原先买入的合约。 现货企业参与期货交易的主要目的是为了回避价格波动的风险,他们在现货市场上都有稳定的进货和销售渠道,另一方面,许多企业的产品不是期货交易的品种,他们只能用相关品种保值,因此,大都以对冲的方式退出期货市场。 (二)实物交割 从“套期保值”和“对冲”概念中,实现转移价格波动的风险并不需要进行实物交割,用“对冲”的方式即可实现保值,有时,供方或需方从资金周转和其他方面来考虑,将会把一小部分期货合约进行实物交割。从某种意义上讲,企业在期货市场进行实物交割,买方到期支付货款收取货物,卖方交付货物取得货款,在这种情况下,企业介入期货市场实质上相当于订立了一份远期的购销合同,与一般商品购销合同并没有本质的区别,只不过是期货交易所充当了买卖双方的对手方。但企业通过期货市场进行交割,一方面实现了保值的目的,另一方面避免了企业间相互拖欠的问题。通过期货市场实物交割实现保值的行为称为交割式套期保值。 期货市场的实物交割占有重要地位。在正常的情况下,实物交割是促使期货价格和现货价格走向一致的保证,当期货价过高现货价偏低时,就会有交易者在期货市场上卖出期货合的,在现货市场上买进现货,用实物交割来了结期货交易,促使两个市场价格差缩小,反之,当期货价格过低,现货价格过高时,也会有交易者在期货市场上买进合约收取货物,然后在现货市场上卖出实物,从而促使两个市场价格趋于正常,也就是说通过实物交割,实现了两个市场间的沟通和流动,使期货价格最终回到与现货价格接近的状况,另外,从中国的实践上看,实物交割是实现保值的重要形式。套期保值是企业在现货和期货两个市场上套着做,实践中,一些套期保值者信息灵通,熟悉现货的购销渠道,当观察期货市场有合适的价位时,便在期货市场上抛(购)现货,获取价差,这种方法起到了指导生产,保证利润的作用。加之我国的现货市场存在许多问题,不仅要承担市场风险,还受到人为风险,信誉风险的威胁,而精明者看到期货市场的优越性,选择利用期货市场通过实物交割,实现赢利目标。 四、套期保值的种类 价格波动的风险分为两种:一种是担心未来价格上涨,另一种是担心未来价格下跌。因此,买入期货合约以回避将来价格上涨的风险,卖出期货合约以回避将来价格下跌的风险。套期保值最基本的方式可分为: (一)买入套期保值 1、定义:经营者为了回避将来购进商品时因价格上涨给自己造成损失,而预先在期货市场上买入同等数量的期货合约进行保值,希望将来能用期货市场的盈利来弥补现货市场价格上涨带来的损失。 2、基本操作方法: 先在期货市场上买入期货合约,如果现货市场价格真的上涨,用对冲后的期货赢利弥补现货的亏损,或者进行实物交割,以较低的价格买到商品,从而完成了买期保值的交易;如果价格不涨反跌,企业可以用现货少付出的成本来弥补期货市场的损失。 3、使用对象:准备在某一时间购进商品时,价格可能高于目前水平。 4、案例分析: 某锌制造商于2006年7月与客户签订了一份4个月后交货的合同,该批产品共需锌锭500吨。产品价格以合同签订当日的LME金属期货交易所当月期货合约价格加上加工费确定。加工商的加工周期是半个月时间,因而对于该企业而言,可以有两种选择:第一种是以现在的价格购进锌锭,进行加工或等到交货月前半个月加工;第二种是2个月后购进锌锭并加工。对于第一种情况企业需要立即投入一批资金购买原材料,资金使用率不高。而第二种情况下,4个月后锌的市场价格是多少不可知,如果高于现在的价格,则企业面临利润降低的可能,如果价格下跌则可以额外增加利润,通过对市场的了解,企业预测4个月后,锌的价格将会比现在高。为提高资金利用率,企业决定通过套期保值控制价格风险,防止因价格上涨可能带来的风险。 这样的情形会产生三种情况 (1)期货价格和现货价格上涨幅度相同 表一:

由上表可看出,现货市场多付:1200×500=600000美元元,期货市场盈利:1200×500=600000美元。现货市场的损失可由期货市场的盈利弥补,实现完全保值。 (2)现货价格上涨幅度大于期货价格 表二:

由上表可以看出,现货市场多付:1300×500=650000美元,期货市场盈利:1200×500=600000美元;企业实际多付:650000-600000=50000美元。套期保值后,企业达到部分的弥补损失,实现减亏保值。这种情况下,该企业可将合约延长持有到合约交割日前平仓了结,则该部分损失可完全弥补,因为期货有持仓成本因素起作用。 (3)期货价格上涨幅度大于现货价格 表三:

由上表可看出,现货市场多付:1200×500=600000美元,期货市场盈利:1300×500=650000美元;企业净盈利:650000-600000=50000美元。现货市场的损失不但可由期货的盈利弥补,期货市场还可多获利20000美元,实现超值保值。 5、买入套期保值的利弊分析: 利: (1)买入套期保值能够回避价格上涨所带来的风险; (2)提高了企业资金使用效率。由于期货交易是一种保证金交易,因此只用少量的资金就可以控制大批货物,加快了资金周转速度; (3)对需要库存的商品来说,节省了仓储费、保险费和损耗费等; (4)能够促使现货合同的早日签订; 弊: 一旦采取了套期保值,即失去了由于价格变动而可能得到获利机会,也就是说,在回避与已不利的价格风险的同时也就放弃了因价格可能对已有利的机会,即此时如果不做买入套保,有可能获得更多的利润。 (二)卖出套期保值 1、涵义:又称卖空保值,它是指市场经营者为了回避已拥有的商品库存或即将生产出来的商品不致因为将来价格下跌而造成损失,而预先在期货市场卖出数量相应的期货合约,希望将来用期货市场的盈利弥补因现货市场价格下跌所带来的损失。 2、卖出套期保值的基本操作方法:先在期货市场上卖出期货合约,如果现货市场价格真的下跌,用对冲后的期货盈利弥补在现货市场所发生的亏损,或者交割。如果价格不跌反涨,企业可以用现货市场盈利弥补期货市场的亏损。 3、使用场合:准备未来在现货市场出售商品时预计价格将会下跌。 4、卖期保值案例: 2006年12月20日,某锌材加工厂与外商签订供货合同,购入现货锌板500吨,交货期为2007年2月10日,销售价格安当天锌价格为4200美元/吨。为防止2月锌价下跌,该厂于12月20日在LME金属期货交易所抛出2月份到期的锌板500吨,成交价格4230美元/吨。进入交割月,锌价格跌至2820美元/吨,该厂于2月10日以2840美元/吨的价格平仓。 此次保值的经营状况为: 现货亏损:(4300―2820)×500=690000美元,期货盈利:(4230―2840)×500=695000美元 盈利=695000―690000=5000美元 5、卖期保值的利弊 利: (1)实现企业转移价格下跌的风险,实现企业的生产营销计划; (2)在期交所交割能够避免现货交易中的种种弊端; (3)有利于现货合同的达成; 弊: 丧失现货市场价格对已有利时获取更大利润的机会 五、进行锌套期保值应注意的问题 1、套期保值需要一定的成本:期货交易要缴纳交易手续费。如要进行实物交割,还需考虑交割手续费,期货交易占用资金需要支付利息,这些构成了期货套期保值的资金成本。锌的交易保证金是期货合约价值量的5%,相对于现货市场来说这种成本还是很低的; 2、操作时,应严格遵循套期保值交易原则,即:交易方向相反、商品种类相同或相近、商品数量相同、月份相同或相近等; 3、必须了解锌期货合约的标准化规定及交割标准; 4、应确定目标、利润和目标价格, 需随时关注期货价格和现货价格的变化,在适当的时候结束套期保值交易。

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||