不支持Flash

|

|

|

|

节后市场上涨愿望落空 期棉价格回吐去年涨幅(2)http://www.sina.com.cn 2007年04月06日 01:33 北京中期

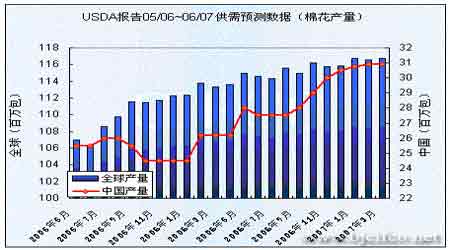

7、汇改后人民币对美元汇率累计升幅接近5% 进入2007年以来,人民币显示出持续升值的态势。3月29日,人民币汇率中间价以7.7303再创汇改以来新高。至此,短短3个月中这个纪录已先后18次被改写。 这意味着按照汇率中间价计算,汇改以来人民币累计升值幅度已超过4.91%。 中国人民银行授权中国外汇交易中心公布,2007年3月29日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币7.7303元,1欧元对人民币10.2906元,100日元对人民币6.6195元,1港元对人民币0.98942元,1英镑对人民币15.1783元。 按照2006年12月29日7.8087的人民币汇率中间价计算,今年以来人民币已累计升值784个基点。 市场人士分析认为,自去年年末以来,国际市场对美国2007年可能降息的预期逐步升温,尤其是上周美联储货币政策会议宣布维持美元利率不变,再度“加热”了这种预期,令美元持续走弱,从而对人民币形成升值压力。 三、美国调低出口预测 植棉面积显著减少 1、美国农业部3月报告调减中国进口和美棉出口 据美国农业部(USDA)刚刚发布的全球棉花供需预测月报,本年度中国进口量预期为304.8万吨,较2月份预测调低32.7万吨;期末库存随之调低32.7万吨,至294.2万吨,其他各项未做调动,产量672.8万吨,消费1088.6万吨。 美棉出口调减10.9万吨,期初库存调高10.9万吨,分别为304.8万吨和191.6万吨。 预计印度棉产量468.1万吨,提升10.9万吨;出口109万吨,减少6.53万吨;国内消费658.9万吨,增加6.53万吨,期末库存158.2万吨,增加7.62万吨。 全球产量预期2542万吨,调增4.1万吨;进口贸易减少32.2万吨,至849.4万吨;消费小幅调升4.3万吨,预计将达2646.3万吨;期末库存调减11.8万吨,至1140.5万吨。 2、Cotlook 3月全球供需预测:中国本年度纺织用棉量调减 下年度产量维持高位 据英国Cotlook公司3月份全球棉花产需报告,预计2006/07年度全球棉花产需缺口69万吨,较2月份预测减少25.5万吨;预计2007/08年度缺口122.7万吨,较2月份预计减少33.5万吨。2006/07年度全球产量总计2520.3万吨,消费2589.3万吨;2007/08年度产量将较本年度增加28.3万吨,至2548.6万吨,消费预期达到2671.3万吨,较本年度增加82万吨。 据Cotlook,本年度中国产量创下纪录达到673万吨,下年度的将接近这一高水平,预计达到670万吨,较2月份预计增加20万吨;本年度消费1025万吨,较2月份预测大幅调减25万吨,下年度的消费也同时由1100万吨调减到1075万吨,减幅同为25万吨;即Cotlook预计中国下年度的消费较本年度增加50万吨或5%。Cotlook方面指出,从目前中国的消费状况及对前景展望,中国纺织厂到底会消耗多少棉花难以揣测。 另外,Cotlook预计下年度印度棉花产量467.5万吨,美国457.7万吨,未做调整;预计西非本年度棉花产量88.6万吨,较2月份预计减少7万吨,下年度预计达到93.5万吨,较2月数据减少4万吨。从纺织消费上,Cotlook看好印度纺织消费,预计下年度将增加到751.4万吨,较本年度增加31.6万吨或4%。 3、ICAC 3月报告大幅调整中美进出口数据 据ICAC(国际棉花咨询委员会)3月份全球棉花供需预测报告,本年度全球期初库存1191万吨,较2月预测调增12万吨;全球产量2543万吨,调增1万吨;消费量预期2600万吨,调增11万吨;全球贸易量865万吨,调减12万吨;期末库存预计达到1156万吨,增加1万吨。 其中调整较为明显的是中国的进口量和美国的出口量。预计本年度中国进口310万吨,较上月预测减少28万吨,美国出口预计316万吨,减少26万吨。 在对07/08年度的供需预测中,预计中国的产量647万吨,较上月调增1万吨;而进口量预计将达到390万吨(调增11万吨),占全球进口总量的42%,高于本年度的36%。美国的出口量增加13万吨,预计达到366万吨。 4、美国农业部预测07/08年度美棉面积缩水20.5% 据美国农业部(USDA)调查预计,2007/08年度美棉种植面积将较本年度缩减20.5%,至1214.7万英亩。低于2月初NCC(美国国家棉花总会)预计的1319万英亩。 本年度面积1527.4万英亩,但由于德州地区严重干旱,全国收获面积仅为1273.15万英亩(最新调整数据),即损失面积达到16%。近期,主产棉区连续出现及时降雨,预计下年度的损失面积少于本年度。 据USDA,今年玉米种植面积将扩大15%,小麦增5%;大豆减11%。 四、综合评论和后市展望 经过半年多的消耗,国产棉应是所剩无几了,市场普遍认为下发进口棉配额已是当务之急。虽然外棉弥补国内供需缺口的能力毋庸质疑,但后期棉花价格的话语权不免旁落,正是出于这个预期才有外棉将带动国内棉价大涨的猜测。 不过,国内缺口必然长期存在已得到公认,管理层的调控艺术也日渐娴熟,近年国内棉价的波动幅度显著小于以往。所以,不能片面认为国产棉即将耗尽则棉花市场将由外商来主宰,近几年来中国进口棉花大幅增长而纽约期棉却在48~58美分之间盘整两年之久就可说明棉价要受到全球范围内供需状况的约束。 整体看,国内棉花产量有望继续增加,而纺织产能的增幅已经放缓,供需矛盾将逐渐缓和,棉价保持平稳的可能性较大。 技术上看,年初以来的整理形态被跌破,去年11月发动的上升行情已经回吐全部涨幅,目前郑棉指数在13500点附近获得阶段性支撑。前期整理区13700~14000点有明显压力,下方13100点左右是长期重要支撑位。 北京中期 张向军

【发表评论】

|

||||||||||||||