不支持Flash

|

|

|

|

大豆进入回调整理阶段 市场等待基本面新变化(2)http://www.sina.com.cn 2007年04月06日 01:30 中诚期货

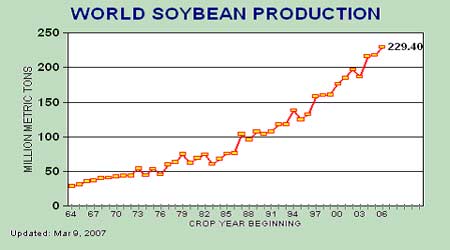

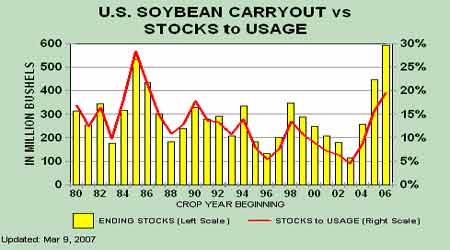

图3是美国大豆的期末库存与库存消费比。可以看出美国大豆5.95亿蒲式耳的期末库存预估值为1980年以来最高的一次,19.5%的库存消费比也是除1985年和1986年之外最高的一年。 图3:美国大豆的期末库存与库存消费比 油世界3月27日大幅调高对今年阿根廷和巴西大豆产量的预测,同时预测南美五个主产国大豆产量将创纪录。鉴于天气良好,油世界将巴西大豆产量预测由此前预测的5600万吨上调至5860万吨,去年巴西产量为5694万吨。 油世界调高阿根廷巴西大豆产量预测。 目前预测阿根廷大豆产量为4530万吨,高于此前预测的4350万吨,去年产量为4090万吨。预测巴拉圭大豆产量由去年的380万吨大幅增至600万吨。乌拉圭大豆产量将由去年的63万吨增至80万吨。但预测今年波利维亚大豆产量将由去年的155万吨增至140万吨。 油世界预测南美五个大豆主产国的大豆总产量可能会达到创纪录的1.12亿吨。巴拉圭大豆丰产及乌拉圭收成非常好将抵消波利维亚的减产。 南美大豆增产将导致全球2007年8月末时大豆库存高于预期。但巴西农民目前惜售大豆,期待今年美国大豆减产会支持价格上涨。 表1:2006/07年度中国大豆供需平衡分析(单位:千吨/重量、千公顷/面积)

表1是中国国家粮油信息中心、振华投资研究中心和中期研究院等专业机构公布的2007年2月份中国大豆供需数据预估报告。2006/07年度,我国大豆新增供给量预计达到4650万吨,其中国产大豆供应量为1550万吨,进口大豆供应量为3100万吨。该年度大豆榨油消费量预计达到3680万吨,较上年度增长210万吨,其中包含650万吨国产大豆榨油量及3030万吨进口大豆榨油量。 2006/07年度,我国豆油新增供给量预计达到885万吨,其中豆油产量预计达到665万吨,豆油进口量预计达到220万吨,较上年度提高60万吨。该年度豆油食用消费预计达到850万吨,工业及其他消费预计达到80万吨,年度总消费量达到930万吨。 2006/07年度,我国豆粕新增供给量预计达到2935万吨,其中豆粕产量预计达到2905万吨,饲用豆粕消费量预计达到2790万吨,较上年度2630万吨提高160万吨,出口量预计达50万吨,年度总需求量预计2950万吨,较上年度2760万吨增长190万吨。 对比前三个月的报告,可以发现一个显著变化,国家粮油信息中心连续两个月下调了国产大豆的预估值,并调低了进口大豆的压榨量。这说明本年度国产大豆产量的下降基本已成定局。而大豆需求的刚性增长,有可能导致进口大豆持续增长的局面。 结论:国内外大豆都进入回调整理阶段 综上所述,2006/07年度全球大豆供给仍旧比较充足,尤其是美国大豆仍然供过于求。但由于CBOT小麦和玉米价格接力创出新高,由此带动了CBOT大豆价格的大幅上涨。此后CBOT大豆在缺乏持续利好情况下进入调整状态。 而国内基本面相反,大豆供求状况有可能由供过于求向供求平衡的方向转变,DCE大豆本月交易不如上月活跃,价格在大幅上涨后进入调整阶段。 值得关注的是,本月底USDA将公布2007/08年度美国大豆的种植意向和期末库存报告。对于2007/08年的供求形势,市场人士普遍认为由于全球玉米的供不应求,大豆的供求状况将因播种面积大幅削减而得到改善。因此,我们预计3月30日USDA的报告将证实今年美国大豆种植面积削减,只是削减幅度是否市场预测相吻合的问题。总体来讲,大豆2007/08年的供求形势,有可能存在供给缺口。因此,无论CBOT还是DCE,大豆总体走势应该看涨。 中诚期货

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||