不支持Flash

|

|

|

|

国内橡胶供求关系趋缓 短期期价下跌空间不大http://www.sina.com.cn 2007年04月06日 01:29 中诚期货

供求紧张的关系缓解 进入2月份后,中国橡胶新增资源大幅减少的同时消费力度也有所减弱,供求方面双双回落。尽管在国际因素的推动下,市场价格环比继续回升,但由于社会库存的大量增加,国家抑制过热措施发挥效应,以及人民币升值的影响,预计今后橡胶供求关系紧张的局面将会得到一定的缓解。 新增资源水平回落消费力度减弱 由于春节长假因素影响,2月份实际工作日减少,全国橡胶新增资源增长水平明显回落,有的品种还出现了负增长。据中商橡胶监测预警系统进行测算,2月份全国橡胶新增资源量约为33万吨,比上月减少了9万吨,比去年同期下降1.1%。1至2月份累计,橡胶新增资源75万吨,同比增长10.8%,增长水平大大回落。 2月份的橡胶新增资源结构中,天然胶新增资源量在10万吨左右,比去年同期下降9.1%;合成橡胶新增资源量23万吨,增长2.8%。 2月份全国产区还基本处于停割状态,天然橡胶产量很少。合成橡胶产量稳定增长。据统计,2月份全国合成橡胶产量14.69万吨,比上月下降6.8%,比去年同期增长7.5%。2月份合成橡胶环比下降的主要原因是春节长假。1至2月累计,合成橡胶产量30.46万吨,增长9.9%。 同样受到春节因素影响,全国橡胶进口水平明显回落。2月份,全部橡胶进口量为18.76万吨,比上月下降27.4%,减少了7万吨,比去年同期下降6.9%。虽然2月份进口量下降,但从前2个月累计情况来看,全部橡胶进口量为44.6万吨,比去年同期增长11.5%,继续保持增长势头。 2月份的橡胶进口构成中,天然橡胶进口量10万吨,比上月减少5万吨,比去年同期下降9%;进口合成橡胶8.76万吨,比上月减少2万吨,比去年同期下降4.3%。前两月累计,进口天然橡胶25万吨,进口合成橡胶19.6万吨,分别比去年同期增长14.3%和8.8%。 今年以来,国内汽车产量、公路运输和橡胶制品出口均保持高位运行局面,促进了轮胎等橡胶制品产量的快速增长。前两月累计,全国轮胎产量6386万条,比去年同期增长11.8%。2月份产量3154万条,增长6.7%。据此测算,今年以来全国各类橡胶消费保持两位数的增长水平,消费需求依然旺盛。但2月份消费力度减弱,增长水平在10%以下。 价格环比上涨供求关系趋松 进入2月份后,主要受境外因素推动,全国橡胶价格环比继续上涨,其中天然橡胶行情再次跃上了2万元价位,合成橡胶价格则升降并存。 据测算,2月份全国销区天然橡胶(SCR5)现货均价为21371元/吨,比上月上涨7.2%,但比去年同期下跌4.8%。 在销区行情继续上涨的带动下,产区价格进一步回升。据测算,2月份全国产区天然橡胶(SCR5)现货均价为20960元/吨,比上月上涨7.5%。 2月份以来,世界原油价格一直围绕60美元/桶价位波动,并在天然橡胶价格大幅震荡的影响下,合成橡胶价格呈现升降并存局面。据测算,2月份丁苯橡胶销区平均吨价为17217元,比上月下跌0.7%;顺丁橡胶销区吨价位为17634元,上涨8.6%。 2月份国际市场天然橡胶价格有较大幅度上涨。据农业部农垦局监测,2月份泰国三号烟片胶(RSS3)均价为2325.1美元/吨,比上月上涨11%;印尼20号标准胶(SIR20)平均价格为2130.8美元/吨,比上月上涨9.2%。 国际市场天然橡胶价格上升,直接拉动中国进口价格的上涨。据海关统计数据测算,2月份全国天然橡胶进口平均吨价为1673美元,比上月上涨5.5%;进口合成橡胶平均吨价为1870美元,下跌1.5%。 国内供求偏紧但期货库存稳步增加 从统计的供需数据看,国内的天胶供应仍旧难以满足消费。供需状况虽然较2005年有所缓和,但依然连续第三年出现供需缺口,数据显示2006年国内天胶供需缺口仍有12.5万吨。不过我们认为实际情况并没有如此紧张,这一方面因部分非通关进口胶未纳入统计数据,一方面也存在各胶种结构的品种差别。但是无论如何,国内供需仍旧偏紧是不争的事实。 对于未来供应预期,我们认为2005年海南产区受损以后,国内产量难以在短期内得到明显恢复,而且相对国内巨大的消费量,国内产量即使能够有所好转,所能起到的影响作用也仍旧有限。作为全球最大的天胶消费国,中国未来的供需状况无疑将更为紧密的由全球供应所决定。 中国天胶供需平衡表 单位:万吨

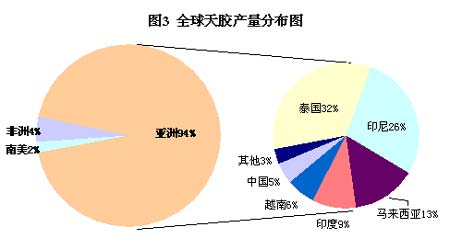

数据来源:中国海关、IRSG 2006年上海期货交易所的天胶库存较上一年渐有改善,特别是9月份以后库存量出现了较明显增加。目前上海期货交易所的显性库存已经达到18万吨,。这其中有国产5号胶市场竞争力下降,大量被抛售于期货市场的胶品方面的原因,但根本上还是反映出国内前期的供需紧张矛盾已经逐渐缓解。 国际供应有所改善 国内的自产供应远不能满足国内迅猛增加的消费,因此从国外进口便成为解决国内天胶消费最主要的途径。从2000年中国天胶供应对外依存度超过50%以后,这一趋势在最近几年日益加剧。截至去年12月,我国累计进口复合胶53万吨,同比增加83%;海关统计的进口天然橡胶161万吨,同比增长14%;而国产橡胶量仅为55万吨左右,粗略测算我国的外贸依存度为80%;如果加上民间估计的每月3万吨越南边贸胶,每年36万吨,则外贸依存度将升至82%。即80%以上的国内消费需要从国外进口。因此,国际供应决定了国内的供求关系。 目前全球天然橡胶总产量已经达到900多万吨,主产区在亚洲,其产量占94%左右的绝对份额。其中泰国、印尼和马来西亚三国是亚洲及全球的主要产胶国,占全球天胶总产量的70%。主要胶产国按产量占全球份额排依次是:泰国、印尼、马来西亚、印度、越南和中国,具体的产量分布如图3: 2006年,全球产量扭转了2005年停滞不前的局面,重新恢复较快的增长速度。根据IRSG的年底预测,2006年全球天胶产量有望达到934.6万吨,较2005年增产6%,与过去三年的平均增速基本保持一致。不过具体来看,不及2003、2004年8%左右的增速,却较去年2%的增产速度已大为改观。 从地区产量看,产量增加最多的是印尼,新增产量20万吨,总量达到247吨;其次是马来西亚,新增产量12万余吨,总量达到125万吨;泰国由于上半年减产,全年的总产量小幅微增1.6%,总产量变动不大,估计在298万吨,但仍是最大的天胶生产国;中国虽然积极从受灾中恢复,但部分胶树严重受损导致今年产量仍旧维持在50万吨左右。 从下表的变化格局不难看出,东南亚主产区的产量仍在积极增长之中,印尼、马来西亚每年的增幅达到10%左右,只是在泰国产区这个环节因气候的过份恶劣使得其增产有限。泰国在1999年到2004年间胶林面积增加约5%,按新胶树6-7年的开割时间算,2007年依然将是这部分产能陆续产出的年份,一旦东南亚能迎来风调雨顺的一年,产量的增加应该会非常显著。从IRSG的预测来看,其对2007年给出了近8%的产量增长预期。我们认为这是IRSG基于耕种面积和单产在顺产情况下做出的估值,虽然面临气候等变数,但对未来的趋势有很好的指向作用。 主要产胶国近年产量 单位:万吨

对橡胶价格走势的指导意义 从上述分析我们虽然能看到随着库存的增加,新胶的上市,宏观调控人民币升值影响下的消费增长减缓。但我们同时也要看到目前的18万吨库存按照保守估计,每年表观消费量269万吨(53+161+55)测算,每月消费量在22万吨,只够三周左右的消费。库存与消费比其实还很低.另外,国产标胶价格已经接近全球最低价格,下跌空间十分有限,进口成本已经高于国内期货和现货价格。所以,短期内期价下跌的空间不大。 中诚期货

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||