不支持Flash

|

|

|

|

股指周报:市场放大作用显现 套利需慎防风险http://www.sina.com.cn 2007年04月02日 01:13 中诚期货

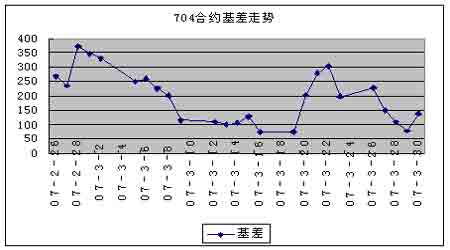

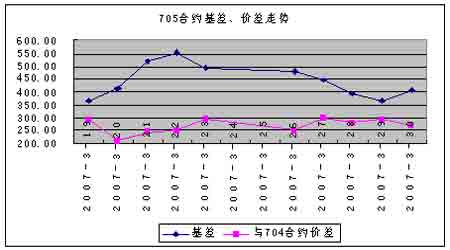

价格运行 3月26日到30日的一周,市场继续保持平缓上涨,五日总计较上一周收盘2%左右。由于在这一周中没有对市场有系统性影响的因素,因此这样一个行情基本没有超出我们的预测。根据目前指数点位的判断,估计未来市场不会有暴涨的动力,而仍将会以小幅波动平稳上涨为主。 股市的平缓上涨继续刺激期货市场看多后市,但从目前的交易价格水平来看,期货市场有过于乐观之嫌,704合约基差在收盘在138点,705合约在407点。如果后市没有明显的利好,恐怕短期内难以带动股指冲击这样的高度。但是由于投资者的思维惯性,目前还没有出现回调迹象。所以单边操作如果慎防风险可暂时结清多头头寸观望,风险偏好型操作者可继续持有一周。 交易机会 期现套利方面, 704合约基差较上周进一步缩小,到达130点。从07年各期合约的基差走势来看,100点到150点之间的基差水平属于比较正常的范围。但由于估计近期市场缺乏热点,基差有进一步缩小的可能,因此可适当小幅建仓。 跨期方面, 705合约和704合约价差走势一直波动不大,目前的水平也在近期处于中游。如果对后市仍判断缓慢震荡,则短期内机会不大。而由于704合约距离到期仍然有一段时间,未来走势的不确定性较大,因此也不太适合进行较长期的跨期套利。 数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0705合约价格-0704合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||