|

��֧��Flash

|

|

|

пƷ�����й��ķ�չ�����Լ������г����Ʒ���(3)http://www.sina.com.cn 2007��03��30�� 01:09 ���˲ƾ�

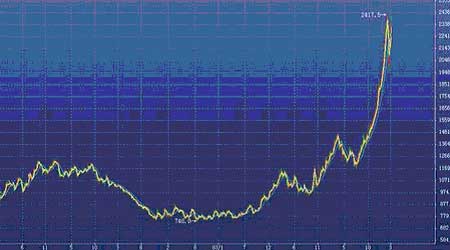

�����ڶ��¡���п�ڻ��Ļ�������������� �����ġ��ҹ��Ƴ�п�ڻ��Ŀ����� ����(1)п��ȫ������Ϊ�ڻ���Ʒ������ ������Ϊ��Ʒ�ڻ�Ʒ�֣�����������������ڻ���Ʒ�������ֻ���ģ�����ڻ���ԭ���ϣ���ƷƷ�����ڱ�������Ʒ�����ȶ������ױ��ʡ��״�������䣻��Ʒ�۸�Ƶ������Щ��������˵���Ƴ�ijһ��Ʒ�ڻ��Ļ���ԭ���Ǿ���ʵ������ġ��ӹ��ڹ����ڻ��г��ķ�չ�п��Կ���������������һ�������������ʱ��������Ʒ����Щ���Է����ı䣬��ô����Ʒ�ڻ����������ͱȽ����� ����п��������ȫ������Ϊ��Ʒ�ڻ��Ļ����������ֻ���ģ��2005���й�п����271��֣�������292��֣���ģ��ͭ�൱������Ҫ�Ĺ�ҵԭ���ϡ�п��Ʒ�����ڱ����������ȶ����״�������䣬п�۸����ȴ��Ҳ���Ƶ���� ����(2)пó��ֵı仯Ϊп���Ļ�Ծ�ṩһ������ ���������������������������⣬��Ʒ�ڻ��Ƴ�֮�����Ƿ��Ծ�����ù����Ƿ��ܹ��õ���ַ��ӻ�ȡ�����ض����г��������г����ڵ�������Ʒ�ľ����ѹ�(����)�����ڲ�����ƽ�������������������������Ʒ��Ϊ�ڻ�Ʒ�֣��������ͻ�Ծ�Ƚ����ף���չǰ���ȽϺá� ����2004�����й�пó��ֵ�ת�۵㣬�й���п�ľ����ڹ�תΪ�����ڹ�����Ϊ�Ƴ�п�ڻ��ṩ�����õ�ʱ����Ŀǰ���ڳ�������ұ����ԭ�Ͽ����Ը��⣬����ӵ�п�ɽ�ļ���ұ����ҵ��ԭ���Ը��ʾ�����50%��пó��ֵı仯Ϊ�Ƴ��ڻ����춨�˷dz��õ��ֻ��������г������� ����3)����п�г��������ڻ��г��ķ�չΪ�Ƴ�п�ڻ��ṩ�˽������ ����п�ڻ�������1915����LME���ף���ǰ���ĺ�Լ������1988���ƶ��ģ���˾��й㷺���г���֪�ȡ��й����͵���ɫó��˾��пұ����ҵҲ���Ѳ�����LMEп�Ľ��ף����ڻ��г����˽������ʶ�������˷ḻ�IJ������飬��Щ��ҵ������Ϊ������п�г��������м�������ͬʱ����ͭ���ڻ��ijɹ�����ҲΪп�ڻ���Լ������ṩ�˺ܺõľ��顣 ����(4)п�������ֻ��г������ӹ죬һ���ڹ��������Ƴ�п�ڻ��������������г��Ŀ��н��ף��Ӷ����ٽ�����п�г��ķ�չ ����Ŀǰ����ҵһ�������LME�۸�ҹ��۳�����ҵķ�ʽ�����ֻ�����ͬ��������ҵ��пó������������ʽӹ졣��ֹ2005�꣬���ڹ�������Ʒ�Ƶ�п����LMEע�ᣬע�����106��֣�ռ�����ܲ�����39%����LMEע���������Ź������г��Ľ�����ϵ��ҲΪ��������г��������ṩ���ֻ������� ����(5)�������õĿͻ����� ��������п��ҵ��ģ���������ͬʱ��������ҵ���ж��������͡��г��ṹ������������������ɫ����ͳ�����ϣ�2005�����п�����5������ϵ���11�ң����3��--5��ֵ���ҵ��11�ң������3������µ�ұ�����м��ټң��ֲ���27��ʡ(��)�����ѷ��棬�г��������Եļ������ƣ���Ҫ�����ھ��ýϷ���������Ǻ����������������Ϻ��㶫�Ϻ����γ����ľ߹�ģ���ֻ������г����������е���ҵ����ͬ�̶ȵؽ�����ִ����������������ٷ����������û�������ͭ���������ȫ��ͬ�����п�г������߳��ֲַ��㷺�����������״�����������ڻ��г������ߵĶ�������չ���ɱ�֤�ڻ�����Ʒ�ֵ������ԺͲ���̶ȡ� �������⣬DZ�ڵ��г������߽ṹ��ʮ��ǰ�����˽ϴ�仯������������ڻ��г��ķ�չ�������˴����������ߡ�Ͷ���ߺ�Ͷ���ߣ����ǵIJ�����������ǿ�г��������ԣ���ҲΪ�����Ƴ�п�ڻ��ṩ���õĿͻ������� �����塢�ҹ��Ƴ�п�ڻ��ı�Ҫ�� ����(1)���õĿ��������ǵ����ҹ�п�����������������������������������ء� ����1998-2004���ڼ䣬�ҹ��ľ���������������һ����п������������һ���࣬2004�ҹ�п����������1998���2.28����п�����������ٶ����Դ��ھ��������ٶȡ��ɴ˿ɼ���п���ҹ����÷�չ�в��ɻ�ȱ����Դ����Ʒ���ڹ�ȥ�ļ�������õĸ���������п��Դ�������̶����൱�ߵġ� �������ͬʱ���ҹ����öԳ���ó����������Գʳ������������ƣ�������2004���Ѿ��ߴ�71%�������л����Ʒ�ij������ҹ��Ķ������ó������ռ���ظ��Ǹߴ�55%���������Ʒ�����е�ѹ��п�Ͻ����п��Լռ�ҹ�п��������18.3%�� ����(2)������������Դ����Ʒ�����������ҹ�п�г��ṹ�����ʵı仯�� ���������ҹ����õij��������������ҹ�����Դ������ͬ���ڿ��������������ҹ�Ŀǰ������������п����������ֹ��2004��������ߴ�251.9��֣�Լռȫ���ܲ�����25%��������2004���й���п�����ڹ�ת��Ϊ�����ڹ��������ҹ��Ѿ�������п��Դ��ȱʱ���� ���������ҹ���п��Դ�ڹ�ȥ�ܳ�һ��ʱ���ﶼ���ڵľ�����״��֮�£��ҹ�������п������ҵ�������Ǵ�������ҵΪ�˹�ܳ���ó���еļ۸����գ������ؽ���������(LME)���н���ע�ᣬ�ڹ����ڻ��г��Ͻ������ڱ�ֵ���ס� �������ǣ������ҹ���п�ľ����ڹ�ת��Ϊ�����ڹ�����Ȼ������ҵ���г�������Ϊ�Ѿ��ӹ����г�ת������г������������ҵ�������ù����ڻ��г��������ڱ�ֵ�����Իر��г��۸����յĻ�����ô����Щ��ҵ�������ٽ��׳ɱ����ߣ����һ��������ʱ���Ŀ�µ������Ƶ����߷��պ������仯�Ļ��ҷ��ա� ���������ҹ�п���������������ij��������ҹ�п��ó��ģҲ�ڳ����������ڹ���ȱ��һ����������Ч��Ȩ�����г�������ϵ���г��۸��γɵ����������г���ģ����֮���ì��ʮ��ͻ�������Ҷ��г������߾�Ӫ���Ӱ��ҲԽ��Խ�㷺�� ������������ҵ���ԣ�������п���������п�Ľ�����Խ��Խ����п������ҵ�Թ��ʿ����Դ�������̶�Ҳ��������ߡ���������ҵ��ԭ�Ͻ���ó�����Ǹ���LME��п�ڻ��۸�ۼ��ӹ��ѽ��ж��ۣ��������й�п����Ľ��ڲ������ӣ�п�ļӹ��ѱ���ҲԽ��Խ�ͣ���ҵ��ȡ�ļӹ�����Ҳ��Խ��Խ�ͣ�ͬʱ����п�������������Խϳ����ҹ���û��п�ڻ������������ڱ�ֵ��������ҵ��ԭ�Ͻ��ڼ۸���վͻ��ֳ����� �������ڹ�����ͨ���ԣ����ڹ���ȱ��һ��Ȩ���ġ��������ڻ��г�������ͨ�����У��г��۸��γɻ��Ƽ�����ҡ���Ȼ��Ŀǰ�г��۸��γɻ�������������ҵ�ı���Ϊ���������齭�����������н����϶��ۣ����ڳ���������������ұ�ۡ���«����Ϊ������������Щ��ҵ����Դ��Ӧ�������ޣ�ͬʱ���ǻ�����ҵ�����ɱ��ı仯��ȷ���ģ��г��۸���Խ�Ϊ���ң��ڼ���һЩС��������ҵ�������Դγ�ã��������ͻ������Խ��ͳɱ�������п���Ǹ�������ҵ�����г���ʹ���г������ø������� �������Ź����г���ģ�IJ�������Ӧ����������һ�ֱ�Ȼ���ƣ�����п�г�����Ļ��Ҳ�����Ӱ��������κ�ʱ��Ϊͻ���㷺����ˣ���Ŀǰ�ҹ�п�г��ĸ����г��ṹ�����£�����һ����������������ƽ��Ȩ�����г�������ϵ���Խ�������г��ṹ�����µļ۸��γɻ��ƺ�����г�Ч�ʼ۸��γɻ�����ʮ�ֱ�Ҫ�ġ� �������������������ǴӾ�����������Դ����Ʒ���������������������г���ģ�ͽṹ�ı仯������п��λ���������в��ɻ�ȱ����Դ����Ʒ�����ҹ��Ƴ�п�ڻ�������ʮ�ֱ�Ҫ�ģ����Ż���Դ���á��淶�г���������г�Ч�ʲ��ɻ�ȱ����Ч�г��ֶΡ� �����ؽ�����������1915����Ƴ���п�ڻ����ף�����һֱ���������졣ֱ�����죬�ؽ�����������п�ڻ��۸���Ȼ��п����ó��Ķ��ۻ�����ͬʱ�ؽ���������Ҳ��Ϊ��Ŀǰ������Ψһ��п�ڻ������г��� �������������������й��Թ����г��������̶�����Ӵ�п����п�Ĺ���ó����ͨҲ�����������������������й���п�ľ����ڹ�ת��Ϊ�����ڹ�֮����п�۵IJ����������ԼӴ����Ʊػ���ҹ���пұ�����ӹ���ҵ��������Ӫ���������г����ա� ����ͼ�ˣ�����������п�۱仯����ͼ ���� �����й����ѳ�Ϊ��ȫ���һ�������������ѹ�������Ϊ�й�пұ�����ӹ���ҵ��������Ӫ��ģ�ձ��С��ͬʱ�Թ����г������Žϴ������ȣ����澺������ʮ�ֶ��ӣ���ˣ������ڹ����ڻ��г�����ó��ļ۸��γɹ����к����γɺ����������Լ������á� ����Ҳ������������ԭ������������ҵҪ������Ƴ�п�ڻ���Լ�ĺ���������ǡ���ʵ�ϣ��ӹ���п�ڻ�����չ�ijɹ���ʷ����������Ϊ�ҹ�����п�ڻ������ṩ�˷ḻ�Ľ�����飬����һ�������Ե��ڻ��г�����ʱ��ӳ�����Թ����ϵ���γɵļ۸��źţ��ؽ����ҹ�п�г��ṹ�����ƺ��г����ܵķ��ӣ������Թ���п�۵��γ����������ã����Ƕ�п�ڻ��г��ķḻ�뷢չ�� ��������п�ڻ����е����� ����(1)���ҹ��Ƴ�п�ڻ����������ڹ��ڼ۸��źŶԹ����г���Ӱ�졣 ���������ҹ�п��������������ȫ��п����������������ռ���������о��Ե����Ʊ��أ�������ȱ����ͭ�����������ڻ������ƣ��������ڹ���ó��У������ڹ���ó��У�ֻ�ܲο��ؽ����������ļ۸�����ҵ��ȫɥʧ���г����۹����еĻ���Ȩ�������Ե��г�����仯�Թ���п�۵�Ӱ�켸���ò�����Ӧ�� ���������ҹ�п�������������Թ���п����Դ�������̶�Ҳ�������������й���ҵ�ɹ���п�����е���������£�������ζ�Ź���п����Դ�Ĺ�Ӧ���ţ������г��ϵ�Ͷ��������������һ���أ�����̧��п�ۣ�ʹ������ҵ��ԭ�ϲɹ�������������ʧ��Ȼ�������Ź���п����Ĵ�������������ζ�Ź����г������Ž��ԵĹ�Ӧ���ӣ����ڼ۸�ˮƽӦ�������½��� ���������ڹ���û��п���ڻ��г������ּ۸��źŸ��������ݸ������г��������й��Ѿ�ӵ���˹��ڵ�п�ڻ����ף���ô�������Ͷ���߶���̧��п�ۣ��ͻ��������г����γɿ��������Ļ��ᣬͶ���߾ͻ��ڹ����ڻ��г��������ڻ���Լ���ڹ����г��������ڻ���Լ�������м۸�ع�����ˮƽʱ��Ͷ�����ֻ��������г���ͬʱƽ�֣���ȡ�����۲�����ȿ������ƹ���Ͷ���ߵĶ�������ֿ��Ա�������г�����ݵù�Ӧ���ӵ��µ�п�۹����µ��� ������ʵ�ϣ������������ڻ��г��ϴ�����Ͷ���ߵ�������Ϊ���Ż�Ѳ�ͬ�������г��ϵ����Ĺ�Ӧ�仯�����µļ۸��źŴ��ݸ��Է�����ˣ�ֻ���ڹ����Ƴ��淶����Ч��п�ڻ����ף����ܽ����ڹ����ϵ�仯�γɵļ۸��ź�ͨ���������ƴ��ݸ������г��� ����(2)���ҹ��Ƴ�п�ڻ����������ڹ�����ҵ��ܾ�Ӫ���� �������ȣ������ҹ�п�����������������ҹ�п������ҵ�Թ���п�����г��������̶�����Ӵ�����п����ӹ��ѵIJ����½�������п������ҵ��ұ������Ҳ�ʲ����½������ƣ������ҵ�Ŀ��۸���ղ������յ�����Ҳ�ʲ����½������ƣ�����п��ұ���ӹ������У�п������ҵ�����������������ڳ����⣬�����ҵΪ��ܼ۸��µ��ľ�Ӫ���գ��ڹ����г��Ͻ����ڻ���ͷͷ�磬����������ʵ�ʽ�������¹��ʳ��ҵıƲ֣�������ģ��ʵ�サ����Ʊ��ƻ������г��Ĺ���ƽ�⡣ ���������ǶԼӹ���ҵ���ԣ���ǰ�������ҹ�������п���ѵĸ�������������Ʒ��������ʮ�����еĹ�ϵ��Ȼ������ó��ͬ�������Ž������ڽϳ����ص㣬�ӹ���ҵ�ڳ���ó������У������ٵļ۸�����ͬ��ʮ�־��ο����������ҹ�������ҵ���������ڹ��ڵ������Ͷ�������Դ�ɱ���ȡ����������ҵ���۸����յ��������Dz�ǿ���⡣ ��������ܹ��ڹ����Ƴ�п�ڻ����ף�����п������ҵ�������Ը����г��Ĺ���仯����Ч�ر��վ�Ӫ���գ����һ����Ա��������Դ���õ�ì�ܡ� ������ˣ��ڹ����Ƴ��淶����Ч��п�ڻ����ײ����ܹ����������ڹ��ڸ����û��ڶԹ���г���Ӫ���յ���Ҫ�����һ�ʮ�������Ż�������Դ�����ã�����ά�������г�����������ġ� ����(3)�Ƴ������ڻ�������������������ҵ�ڻ�����ļ�ܡ� ����Ŀǰ�ҹ�������ǰ�е�п������ҵ������˴��¾����ڻ����Ľ����ʸ��磺�н����ϡ���«��п��������ұ�����ȣ���Ҫ�Dz����ؽ���������(LME)��п�ڻ����ף������ҹ���пұ����ҵ���н�Ϊ�ḻ���ڻ����������˲Ŷ��飬�����ɻ�Ϊ�ҹ���п�ڻ��г���չ�ṩ���õĻ��������� �������������ҹ��ڻ���չ�����У������ֹ�����ұ�¼��������dz����͵��ڻ��������¼����ð���ǡǡ�Ƿ������ҹ���ҵ���¾���п�ڻ�����С��ⲻ�������й���ҵ�����˷��յľ��ӣ�Ϊ�ҹ���ҵ���պ�����ڱ�ֵ��н�����Ч�ķ��չ�����ϵ�ṩ�˽̲ģ�����Ҳ��ӳ�����ؽ���������(LME)�Ļ�Ա���ڻ�����ҵ���д���������淶����Ϊ�� ���������ؽ���������(LME)�����Ǹ�������г����������ƶȼ�����IJ��죬������ҵ���ؽ���������(LME)�����ڻ�������Ȼ������������أ�һ�������ϰ������ܹ��ڴ��¾����ڻ�������ҵ�Ľ�����Ա�Ļ��������ܶ��dz��ã����ǣ���һЩ��ͬ�ı��������Ľ��������Ȼ�dz����ޣ���������������©�������⾭�������ã���DZ�ڵĽ����״����У����й���ҵ�dz����������Ǿ��⾭������ȫ�����ϵ����Լ�����������ͻ������ڻ����ף����ΪһЩ���IJ����ľ��⾭�����ṩ����ͻ��Զģ��������Ե㡱����Ϊ�ṩ�˷��㡣��ν�ġ��Ե㡱���������ܵ��������ƣ��й���ҵ���¾����ڻ����������Ǹ�����ʱ������е绰�����������������Ľ���ָ��������ʵ�ʵijɽ��۸������һ���IJ�࣬����ָ��۸���ʵ�ʳɽ��۸�֮������ŶԾ����������ļ۲�ʱ�����⾭���̾ͻ����ɵ�����ָ����ʵ�ʳɽ���֮��ļ۲���������Ǵ��ھ�������ͻ��Զ���Ϊ������£���������ֶԾ��̲��������ʱ�����⾭�������������й¶�ͻ��������ϵķ�ʽ������ȡ�������Ľ������������IJ����������ʱ���й���ҵ�������ܵ��������������ƣ���ԸҲ����ͨ�������ֶν��д����� ��������ܹ��ڹ��ڽ����Լ����ڻ������г�����ô�������е��ڻ����ģʽ����������ҵ�����Ľ����������ȫ���Ա���ģ��⽫�������ҵ�������ڱ�ֵ���ķ��г��۸�������أ�����������ڹ��ڼ�ܻ������ڻ������в��淶��Ϊ�ļ�ܡ� ������������������п�ڻ��г��������������ڼ۸��źŶԹ��ʼ۸��γɵ�Ӱ�죬ͬʱ�����ڹ��ڽ��������ڼ�ܻ������ڻ������еIJ��淶��Ϊ�ļ�ܣ������ҵ�����ڻ����ķ��г��Է��գ���������ҵ���ڻ�����Ч�ʡ���ˣ������ǴӼ۸��γɵĽǶ������������г���ܵ���Ҫ��������������п�ڻ��г�����ʮ�ֱ�Ҫ�ġ� �����ߡ�п�ڻ���鼰�����̵���ϵ ����(1)��п�ڻ���� �����ؽ�����������Ŀǰȫ��չп���ڻ�����Ψһ���������γɵ��ڻ��۸�Ҳ��Ϊȫ���ֻ�ó�Ķ��ۻ�����п���ؽ���������������֮���Ϳ�ʼ�з���ʽ�Ľ����ˣ���ʽ��Ϊһ���ٷ���Լ����1915�꣬��1980s�ؽ������Ľ�������Ϊȫ��֮�����Ϊ�ֻ�ó�Ķ��ۻ����� �������ˣ�LMEп�ڻ���п��Ȩ��Լ

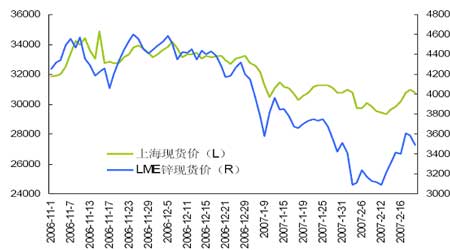

����(2)�Ϻ�п�ڻ���Լ������� ����1����Լ��ġ���0��п ����Ŀǰ����ó����ϵ����Ҫ��0#пΪ�����ؽ���������(LME)��п�ڻ���Լ��ļ�Ϊ0#п����˹���п�ڻ���Լ���ѡ��0#п��������������г��ӹ죬�����������г�֮����������Ӷ��������Ͷ�����г����ݡ� ����Ŀǰ�ҹ�п�IJ�ҵ��������5������µ�п������ҵ��������ͳ�ƣ�5������ϵ�п������ҵ��0#пΪ�����ⲿ����ҵ�������������豸��Ϊ�Ƚ�����Ʒ������Ϊ�ȶ�������δ��п�����ķ�չ���ơ���п������ʵ���������2005���ҹ�����0#пԼ155��֣�1#п��������пԼ115��֣�10������ϲ�������ҵ������ұ����«��п���н����ϡ�������ɫ�ȴ�����п������ҵ�IJ�Ʒ100%��0#п��3��-10��ֲ�������ҵ������Ҳ��0#пΪ���� ����2������λ��������λ 5��/�� �����ӱ����ҹ������ڻ�ϵ��Ʒ�ֵĹ��������Գ��������Ͷ���ߵ��ʽ�ṹ������ϰ�ߣ���п�ڻ���Լ�Ľ���λ����5��/�֣��ܹ��������㲻ͬ��ε�п��ҵ���û���Ͷ���ߵĽ���������������ǿ�г������ԡ� ����3����С�۸�䶯��λ������С�۸�䶯��λ�� 5Ԫ/�� ������С�۸�����ƣ���Ҫ�����ڻ����������ԡ���С�۸�̫С����Ͷ���ߵ����������½�����Լ�������Ի��ܵ�Ӱ�죻��С�۸�̫�����۸����ֲ�������������ʵ��ӳ�г������ơ�LMEп����С�䶯��λ50���֣��������Լ4Ԫ�����ǵ�����Ͷ���ߵĽ���ϰ��������㣬��Ϊ5Ԫ/�ֱȽϺ��ʡ� ����4�� ÿ�ռ۸�������ơ���ÿ�ռ۸�������Ʋ�������һ�����ս����+4% ����Ŀǰ�ҹ���ɫ����Ʒ��ͭ����ÿ�ռ۸���������趨Ϊ4%��п�۸��ص���ͭ�����ơ�����ʵ֤�о���ʵ֤����ΪLME����������Լ���ݣ���������Ϊ1989��11��1����2006��10��16�ա�ʵ֤�����ʾ��LMEп�ڻ����������������������̼۵ļ۸�䶯98%�ĸ�����4%���ڣ����ÿ�ռ۸��������ѡȡ4%�ȽϺ��ʡ� ����5�� ��֤�����������ͽ��ױ�֤���������Լ��ֵ��6% �������ݼ��ۼ����������շ��յ�ʵ֤������6%�ı�֤����һ���������ڿ��Ը���99.5%�ķ��գ��ۼ����������ռ۸��ǵ����ȳ���6%������ֻռ�ܽ����յ�1%�����ݲ����ʶ�������ȷ���ڻ���Լ����֤���ʵ֤���������6%�ı�֤���ܹ�����97%�ķ��ա����п����ͱ�֤�����ѡ��6%�ȽϺ��ʣ�̫�߲������г�������̫�Ͳ����ڷ��տ��ơ� ����6����Լ�����·ݡ�����Լ�����·� 1-12��(�����������12���·�) ������Լ�����·ݵ��趨�������е�������ó����״����Ӧ�������еĽ����ڻ���Ʒ����һ�£�ͭ���Ľ����·ݶ�������12���·ݡ� ����7�����ʽ�������ʽ��ʵ�サ�� �������ʽ��ȷ��������Ʒ���ض������������еĹ�ϵ����ͭ��������Ʒ�ֵijɹ������������������ڵġ������ԵĽ��ʽ�õ����г��Ĺ㷺���ܡ���ת�ֵ��Ƴ�����ǿ���ڻ��г����ֻ��г�����ϵ����ˣ���ȡ������ͬ��Ʒ����ͬ�Ľ��ʽ������Ʒ�ֵijɹ��Ƴ����Ż��������塣 ����8����С���λ������С���λ��25�� �������ؽ����������Ľ��λ��ͬ�������������г�����ͨ��������ָ������ֿ�Ļ���ѷţ�ʵ�ֶ���ʽ������������ע����ҵ���ݸ��Բ�Ʒ�ĵ�λ����������ϣ�ʹ֮������С���λ�� ����9�����������ѡ�������������: 4Ԫ/��(����������) ��������ͭ�������ڳɽ�������֮���ı���Ŀǰп�ֻ���30000Ԫ/�֡�����Ͷ���ߡ�����˾��ȡ�����ѵ�ϰ�ߣ��̶��շѱ���Ͷ��������˾���㽻�׳ɱ�������������г������ԣ�������Ϊ�̶������ѱ����ٿ���Ŀǰп�۸�������ʷ��λ����Ŀǰ�۸�����֮����ȡ��������Ȼ̫�ߣ�����������Ͷ���ߡ���˿��Ǽ۸�䶯���غ�п�������ʵ��µ���ȷ��Ϊ4Ԫ/�֣��൱��Ŀǰ��Ϊ�����֮һ������ ����10���������� ��������ʱ�䡡������ʱ��Ϊ����9:00��11:30������1:30��3:00���뽻��������Ʒ�ֵĽ���ʱ����ͬ�� ����������ա�����Լ�����·ݵ�15��(����������˳��)����ͭ��Ʒ����ͬ�� �����������ڡ�����������Ϊ������պ�������������ա���ͭ��Ʒ����ͬ ��������ص㡡��ָ������ֿ⡣����ԭ������ָ������ֿ������ԭ�� ����(3)����п�ڻ��������õĹ����� ����Ŀǰ���ڴ���ҵһ�������LME�۸�ҹ��۳�����ҵķ�ʽ�����ֻ�����ͬ��������ҵ��п���ֻ�ó������������ʽӹ졣ͨ����ҵ�Ľ�������Ϊ������п����п�ļ۸����õĹ����ԡ� ����ͼ�ţ��Ϻ�п�ֻ��۸���LMEп�ֻ��۸� ���� ����Ŀǰ�ҹ�п�Ĺ�Ӧ���ڻ���ƽ�⣬������ʣ��״̬��п�Ľ���������ó�������߶����У����������ı仯�Թ��ڹ���ƽ��Ӱ��Ѹ�٣��Ӷ�Ӱ����ڼ۸�ó�������Խ����ں����бȼ۵�Ӱ��������£� ��������ӯ�����������������ӡ��������ڹ�����ʣ���۸�������ơ�������ֵ�½��������ڳ��ڱ�ֵ��ˮƽ(����ӯ��)���������������ӡ��������ڹ�����ȱ���۸����ǿ�ơ�������ֵ�����D�D�D����ӯ���������ѭ���� ��������һ��ó���ƵĴ��������м۸�ĸ߶ȹ����Ե���ʵ������ͬʱ�������еĿ�������������������ڱȼ�ƫ�ߣ�����ӯ��ʱ���������Ϻ��������ף������ڱȼ�ƫ�ͣ�����ӯ��ʱ�����Ϻ����صķ����ס������������ͽ�����ó����Ϊһ�𣬽������г��ļ۸������ϵ��һ��Ϊ�����ҵ�ṩ��Ч��Ͷ�ʺͱ�ֵ���ߡ� ���������¡�п���������Ʒ��� �����ߡ����账�ڴ�����ƽ�⣬�ܿ��ƫ�ͣ������г�����ǿ�� �������ݹ���ǦпС���ͳ�ƣ�2006��ȫ��п����������1106.4��֣�����Ϊ1022.8��֣�ȫ�깩Ӧȱ��Ϊ33.2��֡�Ŀǰ�����о�������Ԥ����07��п�г�������С����ʣ����Ҳ�л�����Ϊ06��������Ŀ������ܿ��ƫ�ͣ�07����ΪС��ȱ�ڡ����������Ϊ07�깩Ӧȱ�ڽ���10��֡�����ǦпС�������������Ϊ07��1��ȫ��п����Ϊ94.1��֣�������Ϊ89.1��֣���Ӧ��ʣ5��֣�������ȱ��Ϊ5.7��֣��ⲿ��ȱ�����й����ڲ��䡣�ӿ�濴��ĿǰLME�������9������ң�Ϊ�ؼ�����������ˮ֮�£��г��Դ��ڴ�����ƽ���С�����п�г�����������ȱ�ڣ��������Կ���Ѿ����ĵ�����һ���۸���������������Ҫ��Ӧ��������ת��ȱ�ڡ��������ѵļ�����������Ӧ�ļ���(�й����ڼ���)������ʹ����ٴ��½����Ӷ��ƶ��۸������ ����ͼʮ���ؿ�洦�ڵ�λ ���� �����й������������³������������¹��ڹ�Ӧ���٣�һ�¹��ڼ۸��Ѿ��������̼۸�(ͼ��)����������7.1376����Դ�����ʷ��λ�����ǵ��ӵ�۵���������ʵ�ֳ��ڴ���һ����ʱ�ͣ��г��ձ���Ϊһ�µľ����ڸ�λ����������ʱ��ЧӦ����ó���̵ĵ�����������·��й������������٣��й����ڼ��������Ƽ������ơ����ǣ������¼����ֻ���ˮ��ǿ��֧�ţ���5-10��Ԫ/�����ǵ�30-40��Ԫ/�֣���˸���ˮ���ܻ���������й����ڣ������͡� ������һ���棬���������������ֽ��Ž�����п�ۡ����¿�ʼ��һЩ��������������û��п�ʼ���й�������ơ��ڹ�ȥ����������������ƣ�������û�������п�г��������伣��������������Ϊδ���۸�Ƚ������������Ѿ���ʼ������ǦпС����Ϊ��������1�¹���ȱ��Ϊ5.7��֣�Ҳ˵�����������ֻ��г��ı������ں�ת�� ������ˣ��ӿ�������������й����ڼ����Լ������������ѻ����������������תΪ�½������������Ŀ��ˮƽ�½�һ���½��������̼��۸�Ļ����� ����Ŀǰ��п���ά����10���ˮƽ���������Ѿ������½��������ֻ�����ˮתΪƽˮ��С����ˮ������ע���ֵ��ﵽ1���֣���ʾ��滹����һ���½��� ������ָʾ���ѵ���һ��ָ���ֻ���ˮ�����������ֻ���ˮ��Ȼά�ָ�ˮƽ��2�·�����������п�ֻ���ˮԼΪ10����/����һЩ�����ˮǩ����12����/����ŷ���г���Ȼ��ǿ��CRU����2�·���ˮ�Ĺ���Ϊ320��Ԫ/�֣���Ȼ��1�·������½�������Ϊ�ϸ�ˮƽ��˵���ֻ���Ӧ��Ȼ�ȽϽ��š� ����ͼʮһ��п����п��� ����

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||