|

不支持Flash

|

|

|

大豆整体上行态势未改 但短期仍未摆脱横盘局面http://www.sina.com.cn 2007年03月29日 00:16 经易期货

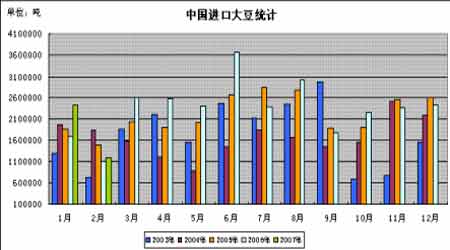

一、周度(3/19-3/24)行情概况 周五大连大豆依然没有走出方向,当天基本在3220之上震荡。盘中交易平静,市场开盘略有冲高,便维持在昨日成交密集区附近,最后以3223收盘,成交8万余手。 本周连豆盘面继续呈现横盘整理走势,盘中走势乏善可陈整体仍陷沉寂整理阶段。709合约周一小幅反弹、周二窄幅整理,周三至周五小幅上扬,而本周豆油各合约高开后震荡盘升,709合约全周成交有所活跃,持仓量较上周明显增加。709合约本周开盘3203,最低下探3202,最高上摸3234,截止周五收盘以3223报收;当周成交545710手,持仓增加26736手达375850手。 二、行情分析 从基本面看,当前南美大豆主产区作物天气条件总体仍较为理想,巴西分析机构AgRural发布报告显示巴西全国大豆收割进度较前一周及去年同期均明显加快。关于美国大豆种植面积,市场分析机构最新报告分别预测美国2007年大豆播种面积较去年减少;而传统商品基金持有CBOT大豆期货净多单较前一周增加对豆价形成利多支撑 从盘中走势观察,目前整体上行态势未改,但短期仍为摆脱横盘整理局面。资金面的缺血令大豆期价难寻上行动能,但下方均线系统对价格构成良好支撑。3220一线为近期价格震荡中轴,期价在此上下10点区间内运动受限。市场各方都处在胶着状态,自身消息面很平静。周边市场的变化对大豆价格产生影响,最近原油价格走高在一定程度上带动农产品价格。 现货方面,本周国内豆粕现货市场行情总体稳中趋涨,大部分地区价格仍比较稳定,局部地区有10-20元/吨的涨幅,近期国内各地成交普遍不错,有地区成交明显放量,然而市场仍缺乏有力的支持,总体上价格以稳为主,局部意欲调价但目前为止尚无成交,从目前的情况来看,短期市场较难出现大幅涨跌行情,需求不振及成本较高使得市场暂时平静。 国内各地豆油现货价格继续走低,经销商谨慎入市,市场交易清淡,大量低成本进口豆油的涌入是导致豆油行情连续下跌的主要原因,另外,春节过后至今,各地压榨企业的生产已逐步恢复了正常,豆油新增供应量随之增加,也增加了处于消费淡季的豆油价格的压力。海关总署公布的2006年2月豆油进口同比增长19.1%,预计3月份和4月份进口豆油到港的数量均略高于15万吨。从基本面分析,下游产业情况尤其是豆粕销售情况没有走好。进入4月以后养殖业才有望回暖,届时市场有可能突破上涨。 CBOT大豆价格目前一直在740-770波动,目前形成双底迹象,预计美盘大豆在770美分附近还有反复。大连大豆继续维持高位盘整态势。 三、周度基本面情况: 1、美国农业部公布了截止3月15日一周的出口销售报告。当周美国2006-07年度(9月1日起)大豆净出口销售52.32万吨,比前一周提高16%,与前四周平均水平相当,处于分析师预测的35-55万吨区间内。主要买家有墨西哥23.34万吨,中国12.75万吨,埃及8.8万吨。当周美国大豆出口装船量为50.82万吨,比前一周及前四周平均水平分别下降35%和40%。主要发往国家和地区有:中国28.74万吨,墨西哥9.52万吨,日本5.6万吨,台湾1.78万吨。截止3月15日,美国2006-07年度大豆累计出口销售量为2663.54万吨,高于去年同期的2072.10万吨水平;中国累计购买美国大豆1097.15万吨,去年同期为905.02万吨。本市场年度迄今美国大豆累计出口装船量为2203.33万吨,高于去年同期的1835.32万吨水平,美国农业部当前预测的本年度大豆总出口目标为2994万吨。中国在本市场年度已累计装运美国大豆942.60万吨,去年同期为841.72万吨。此外,本市场年度已累计销售的美国大豆中仍有39.7万吨为匿名买家购买。 分析:销售符合预期,市场反应平静。2、美国普查局公布了2007年2月份大豆压榨数据。当月美国大豆压榨量为1.369亿蒲式耳,略低市场预测的1.379亿蒲平均值(预测区间为1.375-1.383亿蒲),较前一月削减约1840万蒲;豆类粕库存量为29.26万短吨,低于市场平均预测的35.6万短吨水平;豆油库存33.18亿磅,高于市场预测的32.17亿磅平均值。以下是报告具体数据,除初级油厂豆油库存单位为千磅外,其它为短吨;年度累计数据豆油为十亿磅,其它为百万短吨,本年度起始时间为2006年10月1日。 *年度累计量 2007年2月 2007年1月 2006年2月 截止07年2月 上年度同期 大豆压榨量 4,105,843 4,659,544 4,090,470 22.985 22.39 油厂大豆库存 3,644,141 3,988,236 3,240,596 na na 豆粕产量 3,016,538 3,423,956 2,982,207 16.877 16.343 豆粕库存 258,901 338,912R 266,030 na na 豆壳粕产量 239,474 269,336 233,045 1.299 1.243 豆壳粕库存 33,739 33,763 35,594 na na 豆类粕总库存 292,640 372,675 301,624 na na 豆油产量 1,546,160 1,746,272 1,594,796 8.621 8.594 豆油库存 1,316,228 1,305,501 1,330,380 na na 出油率(磅/蒲) 11.3 11.24 11.7 na na *初级油厂库存 豆油 3,317,542 3,201,591 2,676,205 na na *以蒲式耳表示 压榨量 136,860,065 155,316,580 136,347,637 766.159 746.327 油厂大豆库存量 121,470,152 132,939,871 108,018,786 na na 分析:压榨活动季节性下降使得2月份压榨量降低3、巴西植物油行业协会报告称,巴西2006-07年度大豆产量预计将达创纪录的5860万吨水平,较2月份预估的5710万吨有明显提高。Abiove预计,巴西大豆年出口量将达2630万吨,而2月份预计的大豆年出口量为2550万吨。 分析:后期生长条件好以及天气良好使得总产提高。 4、巴西农业咨询机构AgRural报告称,截至3月20日巴西2006-07年度大豆收割完成48%,较上周及去年同期均高出11个百分点。巴西大豆主产区当前天气状况继续有利于作物收割。头号主产州马托格罗索大豆收割已完成86%、第二号主产州巴拉那则完成62%5、本周黑龙江地区大豆现货价格相对较稳,集贤地区油厂大豆入厂价2820-2840元/吨,友谊、宝清地区2800-2820元/吨,哈尔滨油厂收购价1.45-1.47元/斤。近日农民开始准备春耕,销售情况有所好转,目前当地收购价仍偏高,局部油厂大豆进厂量受限。3月22日,国内进口大豆分销价格稳定,市场报价在3000元以上,成交2950元左右。 分析:东北地区现货价格走高,经销商提高报价,油厂采购平稳6、本周国内豆粕价格稳中略涨,总体稳定。有地区成交明显放量,然而市场仍缺乏有力的支持。黑龙江集贤地区报2260-2300元/吨;大连地区油厂报价2450元/吨,涨20元/吨。江苏张家港地区油厂成交2500元/吨,连云港地区豆粕报价2520元/吨,成交价2500元/吨,上涨20元/吨;山东烟台地区成交2460-2480元/吨左右。河北秦皇岛地区2440- 2470元/吨。广东油厂豆粕价格2460-2500元/吨。 分析:期货价格上涨不足以推动现货价格上涨,需求的好坏是关键。短期市场较难出现大幅涨跌行情,需求不振及成本较高使得市场暂时平静,预计豆粕价格将持续坚挺。 7、国内豆油市场继续振荡整理,但也再次出现局部行情反弹。截止3月22日,黑龙江地区豆油市场价格下滑20-50元/吨,交投平淡。一级豆油价格多集中在7450元/吨,较上周下降40元/吨;四级价格报价集中在7080-7100元/吨,下跌20-50元/吨。辽宁大连地区一级豆油报价7350元/吨,价格无变化;四级豆油报价7050元/吨,低位企稳;山东地区豆油市场价格走势疲软,需求低迷。一级豆油报价在6930-6980元/吨,较上周下降50元/吨;四级豆油报价多集中在6750-6800元/吨,价格略跌20元/吨;张家港地区豆油价格继续回落。一级豆油报价7000-7020元/吨,较上周下滑30-50元/吨;四级豆油报价6800-6850元/吨,价格稳定。 分析:价格反弹没有改变豆油价格震荡局面。国内大豆压榨企业的获利空间被严重压缩,对豆油提价有一定支持。8、中国2月份进口大豆117.6万吨,低于上月的2,432,435吨,较上年同期提高5.3%。2007年1至2月份进口了360.87万吨,同比提高28.5%。 9、截至3月23日,大连大豆注册仓单16998张,减少4748张。 四、技术分析: CBOT大豆740-760美分之间震荡 大连大豆709合约3200为中心震荡 大连豆粕709合约继续震荡 短期技术面偏弱

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||