|

І»Ц§іЦFlash

|

|

|

РиЗуНъјҫАҙБЩҝвҙжПВҪө ҪрКфјЫёсҪ«ҪшТ»ІҪЧЯЗҝhttp://www.sina.com.cn 2007Дк03ФВ29ИХ 00:15 ҫӯТЧЖЪ»х

ЎЎЎЎТ»Ўў3ФВ19ИХЎ«3ФВ23ИХКРіЎЧЫКц ЎЎЎЎВЧ¶Ш3ЧЫәПНӯЎўВБЎўРҝ(ГАФӘЈҜ¶Ц)Ј»ЙПәЈНӯЎўВБ(ФӘЈҜ¶Ц)

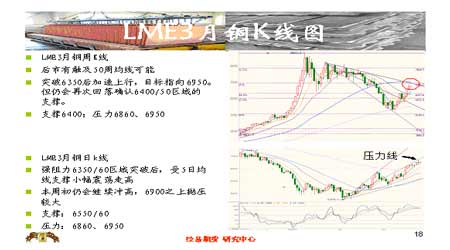

ЎЎЎЎЛжЧЕРиЗуНъјҫАҙБЩЈ¬ҝвҙжҝӘКјПВҪөЈ¬ФЩјУЙПЦР№ъөДНӯВБәЈ№ШКэҫЭАыәГЈ¬»щұҫҪрКфҪ«КЬөҪБјәГЦ§іЕЎЈБнНвЈ¬»щұҫҪрКфКРіЎ¶ФЦР№ъСлРРөчЙэАыВК27ёц»щөгөДПыПўөД·ҙУҰПаөұЖҪөӯЎЈФӨјЖ»щұҫҪрКфјЫёс»бҪшТ»ІҪЧЯЗҝЎЈ ЎЎЎЎВЧ¶ШҪрКфҪ»ТЧЛщЖЪНӯКРіЎұҫЦЬКЬҝвҙжјМРшПВҪөј°Кө»хВтЕМНЖ¶Ҝ¶шЙПСпЈ¬ЦЬЛДұЁКХУЪ6740ГАФӘЈ¬ҪПЙПЦЬОеХЗ130ГАФӘЎЈКЬҙЛУ°ПмЈ¬ЙПәЈКРіЎҙу·щёъХЗЎЈҪШЦБ3ФВ23ИХ»ҰНӯ0706әПФјТФ62240ФӘЈҜ¶ЦұЁКХЈ¬И«ЦЬЙПХЗ1210ФӘЎЈ ЎЎЎЎ»щұҫГжЙПҝҙЈ¬LMEНӯҝвҙжөДіЦРшПВҪөЎўОТ№ъНӯҪшҝЪөДФцјУәНГАФӘөДҙуөшКЗөјЦВұҫЦЬ№ъДЪНвНӯКРұЈіЦЗҝКЖөДЦчТӘФӯТтЈ¬LMEНӯҝвҙжФЪұҫЦЬЗ°ЛДМмПВҪөБЛ6625¶ЦЈ¬ҪьБҪЦЬ№ІПВҪөБЛ14800¶ЦЈ¬К№өГЧЬҝвҙжБҝПВҪөөҪ187775¶ЦөДЛ®ЖҪЎЈН¬КұЈ¬ПЦ»хУлИэФВЖЪјЫіКПЦДжјЫІоҪб№№Ј¬ЙэЛ®ОИ¶ЁФЪ70ГАФӘЎЈөНҝвҙжёЯЙэЛ®өД¶аН·ёсҫЦФЩ¶ИіцПЦЎЈ ЎЎЎЎұҫЦЬЛДЈ¬ОТ№ъәЈ№Ш№«ІјБЛЧоРВөД2ФВҫ«Б¶НӯҪшҝЪКэҫЭЈ¬КэҫЭПФКҫОТ№ъ2ФВҫ«Б¶НӯҪшҝЪН¬ұИФцјУ177.9%Ј¬ХвКЗјМ1ФВәуөДҪшҝЪБҝФЩҙОҙу·щФцјУЈ¬ҙУ¶шјУҙуБЛКРіЎ¶ФОТ№ъРиЗу»ШЙэөДФӨЖЪЦөЈ»БнНвЈ¬ГАФӘҪьЖЪөДҙуөшТФј°¶аО»ЦШБҝј¶ИЛКҝөЈУЗГА№ъҫӯјГөДЛҘНЛСФВЫТІФЪТ»¶ЁіМ¶ИЙП¶ФНӯјЫЖрөҪБЛМбХсЧчУГЎЈ ЎЎЎЎҙЛНвЈ¬Н¶»ъХЯЕЧҝХөДЖЪНӯИФИ»ҙҰФЪёЯО»Ј¬ДҝЗ°іЦІЦБҝҙпөҪ23Нт¶ЦЈ¬өНУЪјЗВјёЯөг30.4Нт¶ЦЎЈҝХН·ҪшТ»ІҪЖҪІЦҪ«ФцјУЖЪНӯөДЙПХЗ¶ҜБҰЎЈ ЎЎЎЎҙУДҝЗ°ВЧ¶ШУлЙПәЈұИјЫ№ШПөЦРҝЙТФҝҙөҪЈ¬ҪшҝЪ№ъјКНӯёщұҫОЮАыҝЙНјЈ¬№ъјКНӯКРөДј·ҝХіМ¶ИҪ«»бКУЦР№ъПы·СіМ¶И¶ш¶ЁЎЈ ЎЎЎЎұҫЦЬВЧ¶ШөДПЦ»хЙэЛ®ұЈіЦФЪ60-70ГАФӘЈ¬ө«ПЦ»хЙэЛ®ФЪ4ФВіхөДЖЪИЁИХЦ®З°»бЛхјхөҪ30ГАФӘЧуУТЎЈХвЦчТӘТтОӘЈәөЪТ»Ј¬НӯјЫЧФ5230ГАФӘЙПХЗТФАҙЈ¬јјКхЙПУР»ШөчТӘЗуЈ¬ҙҘј°6800ГАФӘЦ®әуЙПРРЧиБҰҪҘҙуЎЈҙУЗчКЖәН°Ъ¶ҜЦёұкҝҙЈ¬јЫёсҪ«»Ші·ЦБ6300-6500ЗшУтҪшРРөчХыЎЈөЪ¶юЈ¬4ФВ·ЭөДҝҙХЗәНҝҙөшИОәОТ»·ҪЖЪИЁөДіЦІЦБҝГ»УРіцПЦҙу№жДЈФціӨЈ¬Тт¶шЖЪИЁөҪЖЪКұјЫёсҝЙДЬҪПОӘЖҪОИЎЈөЪИэЈ¬ҙУCFTCіЦІЦҪб№№ЙПҝҙөҪЈ¬ДЗР©ҙ«НіРН»щҪріцПЦВтИлјЈПуЈ¬ҝХН·ІўГ»УР»ШІ№ЎЈ ЎЎЎЎјјКхЙПЈ¬¶МЖЪЗчКЖЙПЙэЈ¬ДҝЗ°ФЪҪшРРөчХыЎЈФӨјЖҪУПВАҙҪ«ІвКФ6780ЈҜ6800ГАФӘЗшУтЈ¬ИфН»ЖЖҪ«УЪ6960ЈҜ80ГАФӘУцЧиЈ¬ХвАпЕЧС№ҪПҙуЎЈҪьЖЪЈ¬ЧиБҰО»ФЪ6800ГАФӘЗшУтёҪҪьЈ¬6460ГАФӘКЗЦ§іЕЈ¬И»әуКЗ6360ГАФӘЎЈөшЖЖҙЛО»Ҫ«ЦШРВІъЙъПВөш¶ҜДЬЈ¬ІўК№НӯјЫөшПтЦШТӘөД6120ЈҜ40ГАФӘЗшУтЎЈ»ҰНӯ0706ЦЬОеН»ЖЖ61800ЈҜ900ЗшУтЈ¬ПВЦЬРиТӘИ·ИПЎЈЧиБҰ62500ЈҜ600ФӘЈ¬¶МЖЪДҝұк64000ФӘЈ»Ц§іЕ61500ФӘЈ¬И»әуКЗ60000ФӘЎЈ¶аөҘҝЙ63500ФӘЦ®ЙПЦрІҪјхІЦЈ¬ҙэЦ§іЕО»ёҪҪьФЩВтҪшЎЈ ЎЎЎЎҝвҙж·ҪГжЈә ЎЎЎЎұҫЦЬLMEНӯҝвҙжФЩҙОҙу·щПВҪөЈ¬ҪШЦ№ұҫЦЬОе№ІјЖјхЙЩ10750 ¶ЦЈ¬ЦЬОеЧЬҙжБҝјхЦБ183650¶ЦЈ¬ЙПәЈНӯҝвҙжЧЬҙжБҝФтРЎ·щФцјУ143 ¶ЦЦБ56252¶ЦЈ¬ІЦөҘЙПЙэ1324¶ЦЦБ17814¶ЦЎЈ ЎЎЎЎРРТө·ҪГжЈә ЎЎЎЎИ«ЗтҪрКфНіјЖҫЦ(WBMS)іЖҪсДк1ФВИ«ЗтНӯКРіЎУҜУаОӘ6,000¶ЦЈ¬2006И«ДкөДНӯУҜУаОӘ27.7Нт¶ЦЎЈ1ФВҫ«НӯІъБҝОӘ149.8Нт¶ЦЈ¬ҪП2006Дк1ФВЙПЙэ5.9%Ј¬К№УГБҝФтЙПЙэ0.5%ЦБ149.2Нт¶ЦЎЈёГ»ъ№№»№ЛөЈ¬ЦчТӘПы·С№ъЦР№ъФЪҪсДк1ФВК№УГБЛ38.7Нт¶ЦНӯЈ¬¶шИҘДкН¬ЖЪОӘ28.8Нт¶ЦЎЈ ЎЎЎЎ№ъјКНӯТөСРҫҝЧйЦҜ(ICSG)ФЪЖдЧоРВФВұЁЦРіЖЈ¬2006ДкИ«Зтҫ«НӯІъБҝі¬№эПы·СБҝ361,000¶Ц,2005ДкКұПы·СБҝұИІъБҝ¶аіц107,000¶ЦЎЈICSGіЖЈ¬2006ДкИ«Зтҫ«НӯІъБҝОӘ1,738.4Нт¶Ц,¶шПы·СБҝОӘ1,702.2Нт¶ЦЎЈЎЎГШВі1ФВНӯІъБҝҙпөҪ6.39Нт¶ЦЈ¬ДкұИПВ»¬7.3%ЎЈ ЎЎЎЎ№ъјТНіјЖҫЦ№«ІјЦР№ъ2ФВНӯІъБҝН¬ұИПВҪө4.8%ЦБ222,000¶ЦЎЈНіјЖҫЦКэҫЭПФКҫЈ¬ЦР№ъ1-2ФВНӯІъБҝПВ»¬1.8%ЦБ444,000¶ЦЎЈЦР№ъәЈ№Ш№«ІјКэҫЭіЖЈ¬ЦР№ъ2ФВҫ«Б¶НӯҪшҝЪН¬ұИФцјУ177.9%Ј¬ЦБ148,679¶ЦЎЈәЈ№ШІўіЖЈ¬2ФВФӯВБіцҝЪПВҪө60.6%ЦБ23,596¶ЦЎЈ ЎЎЎЎРҝКРіЎ·ЦОц ЎЎЎЎLMEРҝКРіЎЛЖәхТЎТЎУыЧ№Ј¬јјКхЦёұкУлНјРОҫщіКҝХН·ЕЕБРЈ¬ДҝЗ°јЫёсОИ¶ЁФЪ3200ГАФӘЎЈҙУLMEҙуЕМҝҙЈ¬¶МЖЪДЪПВөш¶ҜДЬЛЖәхІ»ЧгЎЈЦ»КЗДҝЗ°»щұҫГжІ»ҫЎИЛТвЈәЦР№ъ1-2ФВ·ЭІъБҝУліцҝЪҫщҙу·щФціӨЈ¬»щҪрУРЛщБҰІ»ҙУРДЎЈ¶шПВЦЬЙПәЈјҙҪ«НЖіцРҝЖЪ»хҪ»ТЧОЮТЙҪ«¶ФВЧ¶ШРҝКРіЎІъЙъТ»¶ЁУ°ПмЎЈФӨЖЪҝӘЕМКЧИХЈ¬7ФВРҝҪ«ФЪ29000ёҪҪьІЁ¶ҜЎЈУЙУЪКРіЎ¶ФРҝЖ·ЦЦөДёЯ¶И№ШЧўЈ¬Н¶ЧКХЯІОУл¶И»оФҫЈ¬іЙҪ»Ҫ«ёЯУЪВБЎЈРҝөДЗ°ҫ°№гА«ЎЈ ЎЎЎЎ·ЦОцИЛКҝИПОӘЈ¬2007ДкЦР№ъРҝҫ«ҝуІъБҝҪ«ФцјУ40Нт¶ЦЈ¬2006ДкОӘ212Нт¶Ц(ҪрКф¶Ц)ЎЈҫУёЯІ»ПВөДРҝјЫТФј°Рҝҫ«ҝу№©УҰөДФц¶аХэФЪҙЩК№ЦР№ъјУҝмҫ«Б¶РҝФцІъөДЛЩ¶ИЎЈ ЎЎЎЎұҫЦЬLMEРҝјЫёс»ШВдЈ¬КЬ3100ГАФӘЦ§іЕЈ¬КХЕМ3180ГАФӘЈҜ¶ЦЎЈәуКРҪ«ФЪЙПәЈЖЪРҝКРіЎөДУ°ПмПВУРЛщ·ҙөҜЈ¬ЧиБҰ3310ЈҜ20ГАФӘЎЈ

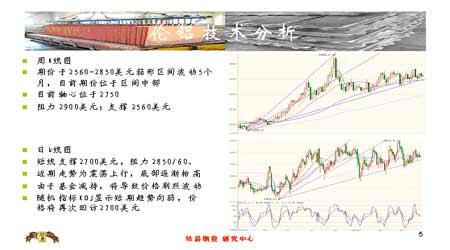

ЎЎЎЎ¶юЎўјјКх·ЦОц ЎЎЎЎ ЎЎЎЎ ЎЎЎЎИэЎў»ъ№№№Ыөг ЎЎЎЎ°НҝЛАі(Barclays) ЎЎЎЎОТГЗТСҫӯөчХыОТГЗөД2007Дкјҫ¶ИәН2008ДкДк¶И»щұҫҪрКфјЫёсФӨІвЎЈОТГЗЙПөч2јҫ¶ИНӯјЫФӨЖЪ200ГАФӘЈ¬ҙУ6400ГАФӘөҪ6600ГАФӘЈ¬¶ш¶Ф3јҫ¶ИәН3јҫ¶ИФӨІвІ»ұдЎЈ2јҫ¶ИРЮХэЦчТӘКЗҝјВЗБЛЦР№ъҫ«НӯҪшҝЪЗҝҫў·ҙөҜәНLMEҝвҙжПа¶ФУЪДкіхБчИлПВҪөЎЈОТГЗТСҫӯЙПөч2јҫ¶ИЗҰФӨІвөҪ1750ГАФӘ(ҙЛЗ°1695ГАФӘ)Ј¬ТтОӘЗҰөД№©УҰЦР¶ПЈ¬РиЗуЗҝҫўәНҝвҙжПВҪөЈ¬ө«КЗОТГЗјМРшО¬іЦ3јҫ¶ИәН4јҫ¶ИФӨІвІ»ұдЎЈОТГЗ¶Ф2007ДкөҪ2008ДкВБјЫёсФӨІвІ»ұдЎЈ ЎЎЎЎФӨІвГчПФұд»ҜөДКЗДшЈ¬ОэәНРҝЎЈОТГЗТСҫӯЙПөчБЛ2007ДкКЈУа3ёцјҫ¶ИөДДшјЫёсФӨІвЈ¬ПЦФЪФӨЖЪЖҪҫщјЫёсОӘ48000ГАФӘ(2јҫ¶И)Ј¬40000ГАФӘ(3јҫ¶И)әН35000ГАФӘ(4јҫ¶И)ЎЈҫЎ№ЬОТГЗФӨјЖДшјЫёсҪ«ҙУПЦФЪөДјЫО»РЮХэЈ¬ө«КЗ№©УҰөДСУЖЪЈ¬ЦР¶ПТФј°LMEҝвҙжҙҰУЪөНО»¶ј»б¶ФјЫёсІъЙъЦ§іЦЎЈУЎДб°ојУөәөД№©УҰОКМвХыёц2007Дк¶ј»бЦ§іЦОэјЫЈ¬ОТГЗФӨјЖОэјЫ2јҫ¶ИОӘ15000ГАФӘЈ¬3јҫ¶ИОӘ16000ГАФӘЈ¬4јҫ¶И15000ГАФӘЎЈПа¶ФОТГЗ¶ФХвР©јЫёс¶јЧчБЛЙПөчЈ¬¶ФРҝФтЧчБЛПВөчЎЈРҝјЫёсЖщҪсұнПЦІ»јСЈ¬УЙУЪЦР№ъРҝіцҝЪмӯЙэТФј°LMEРҝҝвҙжІ»¶ПБчИлЎЈОТГЗПЦФЪФӨјЖРҝЖҪҫщјЫёсОӘЈ¬2јҫ¶И3000ГАФӘЈ¬3јҫ¶И2800ГАФӘЈ¬4јҫ¶И2500ГАФӘЎЈ¶ФУЪ2008ДкДк¶ИЖҪҫщјЫёсАҙЛөЈ¬ОТГЗ°СНӯјЫёсФӨІвРЮХэөҪ6000ГАФӘ(ҙЛЗ°ОӘ6425ГАФӘ)Ј¬ОэјЫЙПөчөҪ11000ГАФӘ(ҙЛЗ°ОӘ8100ГАФӘ)Ј¬РҝјЫҙУ2425ГАФӘПВөчөҪ2200ГАФӘЎЈ ЎЎЎЎВуёсАн ЎЎЎЎОТГЗҝҙТ»ПВҪьјёёцФВАҙLMEЦчТӘ»щұҫҪрКфөДіЦІЦЈ¬ТФөГөҪТ»Р©ЖфКҫ---ҫҝҫ№КЗКІГҙФЪТэБмҪрКфјЫёсЧЯёЯ(ҝЙП§өДКЗЈ¬LMEіЦІЦГ»УРПё·ЦЙМТөәНН¶»ъН·ҙз)ЎЈіЦІЦКэҫЭИзПВЈә ЎЎЎЎНј1Ј¬LMEіЦІЦәНјЫёсөДҪвКН

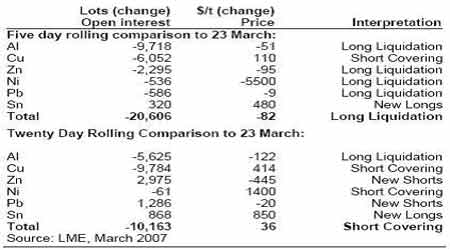

ЎЎЎЎЙПЦЬіэБЛНӯәНОэЈ¬ҙуІҝ·Ц»щұҫҪрКф¶аН·ҪбЗеЈ¬УЙҙЛҝҙАҙЛЖәхјЫёсЦчТӘУЙУЪ¶аН·ҪбЗеЛщЗЈТэЎЈҝХН·»ШІ№К№НӯјЫФЪЙПЦЬЧЯёЯ(ЙПёцФВТІФЪЙПХЗ)Ј¬ОэјЫУЙУЪРВөД¶аН·ҪшИл¶шЧЯёЯЎЈ ЎЎЎЎНј2Ј¬LMEіЦІЦәНјЫёсұд»Ҝ ЎЎЎЎ ЎЎЎЎҙУИэФВіхЈ¬НӯіЦІЦҙу·щПВҪөЈ¬Н¬ЖЪјЫёсЗҝҫў·ҙөҜЈ¬ХвТвО¶ЧЕЙПёцФВҙуБҝөДҝХН·»ШІ№ЎЈФЪТ»ФВҙуБҝРВҝХН·ҪЁІЦЦ®әуЈ¬ОТГЗФшФЪ2ФВ5ИХөДЙМЖ·ЖАВЫЦРЛөЈ¬КРіЎИОәОөД·ҙөҜ----УЙЦР№ъЗҝҫўөДҪшҝЪКэҫЭЛщЦ§іЕ-----¶јҪ«өјЦВҙуБҝөДҝХН·»ШІ№Ј¬ҙУ¶шК№НӯјЫҪшТ»ІҪЧЯёЯЎЈ ЎЎЎЎНј3Ј¬LMEНӯјЫәНіЦІЦ ЎЎЎЎ ЎЎЎЎұұГАComexКРіЎөДКэҫЭПФКҫТІіцПЦБЛЦчТӘөДҝХН·»Шұ»І№----ҫ»ҝХН·ФЪЗ°БҪёцФВУРЛщПВҪөЈ¬ЦчТӘУЙУЪҝХН·Н·ҙзөДјхЙЩЎЈЧоРВНӯөД¶аН·ФцјУ(ЛдИ»ұИҪПОВәН)Ј¬ө«КЗТІҙЩК№БЛҫ»ҝХН·Н·ҙзөДПВҪөЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||