|

��֧��Flash

|

|

|

�����о�����Ԫָ������͵� �ʲ��۸�ȫ�߷���http://www.sina.com.cn 2007��03��28�� 00:35 �����ڻ�

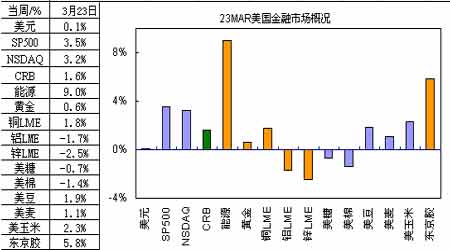

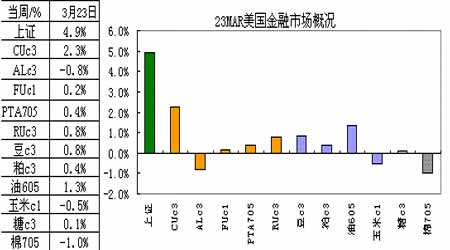

�������� �������㣺 �����������������Ƿ��� ����ŷԪ��������Ϣ�Ŀռ� ����Ӣ���ڶ��������м�Ϣ�ռ� ������Ԫ�ܼ�ϢԤ���½�������֧�� �����г�Ԥ�ڰ���������4��4����Ϣ�Ŀ�������40% ����ũ��Ʒ��λ����ҵƷ����������CRB���� �����������������Ƿ��� ��������2�·��������ָ������0.4%��������Ԥ�����0.3%���۳�ʳ�P��Դ����0.2%������Ԥ�� ������ָ����������2.7%����1�·ݵ���ͬ��2�·ݹ�ҵ��������1.0%����Ԥ����0.2%��5�������ǣ���� �����������ں�������������6.7%���ò��������� ��������3�·���֥����ѧ��������ָ����2�·ݵ�91.3����88.8����6����������ͣ����ǣ�ָ���½� ��Ҫ���Խ�Ϊ���еļ�ͥ���������ϷŻ����ֵ����������2�·ݷ��ݶ����������ϵؽ�Ԥ�ںã�����9% ����1�·ݵ�139.9�����λ����152.5�����λ�����ǣ�1�·����ֵ������������ͽ������ɽ�Ԥ�ڲ�� ��2.5%����153.2�����λ��˵�������ز���Ȼ���ԡ� ������������������һ��ͨ��ά�ֻ������߲��䣬����������ʱ�����5.25%���������ڻ��������� ָ������������עͨ�ͷ��գ��������ڱ�Ҫʱ��һ����Ϣ������Ԥ��δ���������徭�ý������ºͲ��� ���ţ�Ԥ��ͨ��ѹ���ɵõ�磻�����������Դʹ�����п��ܵ���ͨ��ѹ�����������ھ������ݲβ���� ͨ����Ϊ�������������г��ĵ������ڽ��У�δ���������ߵĸĶ���ȡ����ͨ�ͼ����õķ�չ������� �� ���������ֻ�������ı��ʣ���1�·ݵĻ��飬�������ָ������������Ҫ�ĸ��������ս�������� ��ʱ���Ӻ�����ǰ������λ��飬���Ѿ���ɣ�δ�����ߵ����Ӻ�ͨ�ͺ;�������ǰ�������ǵķֱ����� ����ȡ������Ϣ�������г���Ϊ�Ǵ�Ϣ���ţ���Ԫ�㷺�µ��� �����������������ڻ���ʾ6�µĽ�Ϣ������48%���������ֻ������֮ǰ��26%��·��ĵ�����ʾ ���ַ���ʦԤ����������5�·ݼ����������������ǣ�17λ�ܷ���֮�У�11λ�������������ڽ��꽵 Ϣ�� ����������������������ϯ����ʦGuillermoPerry��ʾ���������������������ºͼ�������δ��֤�� ��ʾ�о���˥�˵ķ��ա� ����ŷԪ��������Ϣ�Ŀռ� ����ŷ����������Garganas��ʾ������ŷ�������ڻ������������۵ĸı䣬��������Ϣ���Ѿ������� ����֧���г���ŷ�����н�������Ϣ��Ԥ�ڡ� ����ŷ�������г�Trichet��ʾ���½��ľ�������ȷ��ŷԪ����������ǿ���������������������ڵ��� ���ȶ��������ǹ㷺�Ϳ�ά�ֵģ����ĵ���֧�־�������������07�������������ŷԪ���ȹ�����ǰ���� ��������ԭ�ã���������Ԥ�ڱ���ǿ�����������ѽ�������ʱ���������������룻�϶��ڵ�����ǰ������ ����ƽ�⣬���ڽϳ��ڵ������������·��������ֽε�ʯ�ͼ۸���ͨ�����ʽ����ڴ������ļ��½����� �����ǰ���������Ϸ�����Ԥ��ǿ���Ĺ��ʷ�չ����۵��ش��Ϸ����գ����н���ʮ��С��ע�����ٵĹ� ��̸�У����п��е����Ƚ���ʾ��ͨ�ʽ��ԣ�����뿴�ƶ��ڵ�ͨ�Ͳ�������ŷԪ���ȹ�����ͨ��Ԥ���� ���µ������ٵ��Ե���ۡ� ����Ӣ���ڶ��������м�Ϣ�ռ� ����Ӣ��Ӣ��������ϯ���ü�CharlesBean�����м��ȱ����ǰ����ָ����Ӣ���Ĺɼۺ�Ӣ�������ڵ� ���Ĵ�ʱ�������ǿ��������ΪͶ�����������˶�Ӣ������������Ԥ�ڣ�������ȫ����к��Ŵ��� �����Ҳ�������ɵ�ȫ��Ӱ����Ƿ������������ĿǰΪֹӢ���ľ����߶Խ�ε�ȫ�������������ۡ� ����Ӣ������3�·���Ϣ�����¼��ʾ���������߳�Ա��8:1Ʊά��������5��25���䣬Blanchflowerϣ ����Ϣ1/4�塣�����¼��Ȼ���г���Ӣ�����п콫��Ϣ��Ԥ���������ˣ�������Ԥ�������Ի���6�·��� Ϣ��ָ�����¼��Ӣ��Ӱ����ݡ��г�Ԥ��Ӣ�����н���6�·���Ϣ������5��룬����Ӣ���� ����Ӣ��Ӣ������3�·���Ϣ�����¼���������߳�Ա��8:1Ʊά��������5��25���䣬Blanchflowerϣ ����Ϣ1/4�壻�ݳ�ԱԤ�ھ�����Ϣ����һ�����·��������������������ָ��������Ȼ���Ϸ����� ���ݳ�Ա���dz������ϵ��ж����������г���ȷ���ԺͲ�����BlanchflowerԤ�ھ�����Ϣ��ƽ�����·��� �������ָ�����µ�����϶��ڵ���λ�۵�죻�������Ѹ����ܵ����ƣ�������������������ڷŻ����� ����������٣�Ԥ�ڵ�1������������ֵ��Ȼ��2�·�ͨ�ͱ�����Ԥ�ڵ�ǿ�������Թ��ʵ��������ָ���� �����տ������ڼ��ˣ������������ָ��ǰ����Ϊ��2�·ݱ���ĵ͡� ������Ԫ�ܼ�ϢԤ���½�������֧�� �������ô�2�·��������ָ����������2.0%��2�·ݺ����������ָ����������2.4%�����ݽ�Ԥ�ں� ��ȥ�����г��Լ��ô����п��ܽ�Ϣ�����ǣ����ü�Ԫ�� �����г�Ԥ�ڰ���������4��4����Ϣ�Ŀ�������40%�� ��������չ���� ����FED��������������Q2ǰ����ı䡣ŷԪ��Q2���м�Ϣ���ܡ�Ӣ��6�¼�ϢԤ�ڸ��� �����ձ���Ȼ�ٴμ�Ϣ��ǰ�������ºͣ��й��������߽���������������б�� ����������Ԫ���г���������˫��Ĺ۽ϴ� �����ṹ��˫�����л���ļ����Ϣ���ڼ���������ʯ����ԪŷԪ������㴢����Ԫ��������Ԫ���� ��������: ������Ԫ��Ȼ�������ƣ��������º͡�ֻ��CRBָ���ָ���414�ҲŻ����Ʒ�۸�Ŀ�����ࡣ������ ������Ʒ�۸������ȷ��ѡ��RMB������ֵ̬�����Ŀ��7.45�� ����Ԥ�ڱ��ܲ����� ������Ԫ 82.4-84.5 ����ͼ1 ���� ���� ����ͼ2��2006����Ҫ�����徭�øſ�ͼ

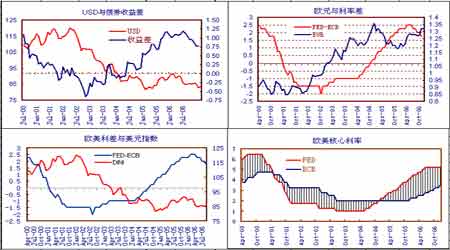

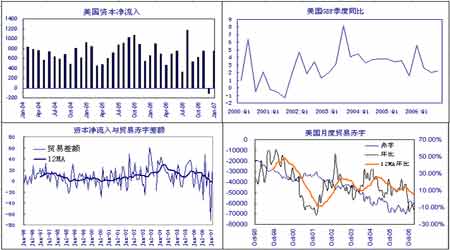

����ͼ3��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-���� ���� ����ͼ4����Ԫó��״����GDP ���� ����ͼ5:������Ҫ�������л��鼰Ԥ��ʱ���

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||