|

ВЛжЇГжFlash

|

|

|

PTAГхЦЦГСМХЦЦМыЖјГі жиШМЪаГЁМЄЧщжИШеПЩД§http://www.sina.com.cn 2007Фъ03дТ27Ше 00:44 ГЄГЧЮАвЕ

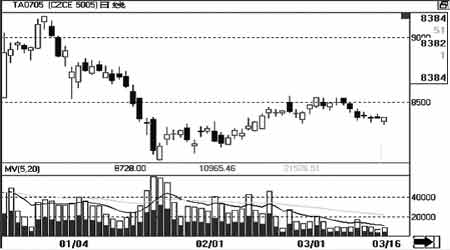

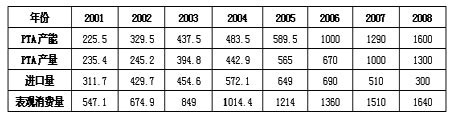

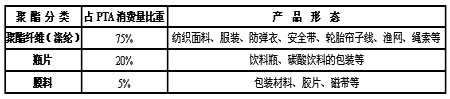

ЁЁЁЁзюНќЃЌжаЪЏЛЏвЧеїЛЏЯЫИпВудЄМЦЃК2007ФъЮвЙњPTAВњСПНЋдіжС1000ЭђЖжЃЌздИјТЪНЋДг2005ФъЕФ49%ЬсИпЕН65%ЁЃЁА2007ФъжаЙњВњвЕгУГЄЫПЪаГЁМАгІгУЁБТлЬГЩЯЃЌ45МвЕгТкКЭНѕТкЙЄвЕЫПЯрЙиЦѓвЕЖдНёФъPTAЯрЙиВњЦЗМлИёНїЩїПДПеЁЃГжајЦЃШэЕФPTAЪаГЁдйЯждЦЗтЮэежЁЃ ЁЁЁЁPTAЦкЛѕЩЯЪажЎЧАЃЌЯжЛѕЪаГЁМлИёВЈЖЏОчСвЃЌЭЖзЪМлжЕв§ШЫзЂФПЁЃЩЯЪажЎГѕЃЌдкРжЙлЕФдЄЦкжаЃЌДѓСПзЪН№гПШыЃЌЦкМлбИЫйХЪЩ§ЃЌЩЯЪаЕкСљЬьЦкМлДДЯТИпЕуЁЃжЎКѓЃЌЛЛЪжМЄдіЃЌЪаГЁМЄЧщЭЫШДЃЌЦкЛѕМлЯђЯжЛѕМлЛиЙщЃЌааЧщШчъМЛЈвЛЯжЃЌНќЦкШеГЩНЛСПЩѕжСЕјЦЦЭђЪжЃЌГжВжСПНіЮЌГждк2ЭђЪжзѓгвЁЃдкPTAВњвЕСДЩЯЯТгЮСНжиЬьЕФОГПіЯТЃЌPTAМлИёдЫааЕФхкЯыПеМфБЛбЯжибЙЫѕЃЌЭЖзЪепЗзЗзРыГЁЃЌгы2006ФъГѕАзЬЧЩЯЪажЎШШЛ№ГЏЬьаЮГЩЯЪУїЖдБШЁЃФЧУДЃЌPTAЦкЛѕЪаГЁецЕФЪЧГСМХЯТШЅСЫТ№ЃПБЪепвдЮЊВЛШЛЁЃ ЁЁЁЁ ЁЁЁЁвЛЁЂдгЭЪаГЁЃКЧПНЕЮТгЭМлЗДЕЏЃЌХЗХхПЫВњСПВЛБф ЁЁЁЁгЭЪаЛиХЏЪМгкФъГѕУРЙњББВПЦјЮТжшШЛЯТНЕЃЌШЁХЏгЭашЧѓЩЯЩ§ЁЃШЁХЏгЭПтДцСПКЭПЩЪЙгУЬьЪ§ОљЕЭгкРњЪЗЭЌЦкЫЎЦНЃЌв§ЕМгЭМлжИЪ§Дг53.1ЕФЕЭМлЮЛбИЫйЗДЕЏЁЃ ЁЁЁЁвЛЗНУцУРЙњИїгЭЦЗашЧѓЦеБщЧПОЂЁЃНижЙЕН2дТЕзУРЙњЪЏгЭВњЦЗЦНОљШеашЧѓСПДяЕН2184ЭђЭАЃЌНгНќРњЪЗзюИпЫЎЦНЃЌВЂЧвЕНСЫЯФЬьУРЙњЦћгЭашЧѓИпЗхЪБЦкЃЌЦћгЭЕФШеашЧѓСПвВНЋМЬајдіМгЁЃЯћЗбЕФЭњЪЂСюЪаГЁПЊЪМЕЃаФНёЯФЕФЦћгЭЙЉИјФмЗёЕУЕНБЃеЯЃЌдйМгЩЯУРЙњвЛЯђЮЎУвЕФШМСЯгЭашЧѓвВБШШЅФъЭЌЦкЩЯЩ§37.1%ЃЌЯдЪОСЫЪаГЁашЧѓСІСПЕФЧПОЂЁЃ ЁЁЁЁСэвЛЗНУцЃЌХЗХхПЫГЩдБЙњЯїМѕдгЭВњСПжЦжЙСЫЙњМЪЪЏгЭМлИёЕФЕјЪЦЁЃГ§вСРПЫКЭАВИчРЭтЃЌХЗХхПЫЦфЫћ10ИіГЩдБЙњЖМТФааСЫМѕВњГаХЕЁЃНёФъ1дТЗнЃЌ10ИіГЩдБЙњЦНОљУПЬьЩњВњдгЭ2676ЭђЭАЃЌНгНќХЗХхПЫЩшЖЈЕФ2630ЭђЭАЕФзюИпЩњВњЯоЖюЁЃХЗХхПЫдк3дТ15ШеЕФЮЌвВФЩЛсвщЩЯЃЌЦРЙРИїГЩдБЙњжДааЯїМѕЪЏгЭВњСПОіЖЈЕФЧщПіМАаЇЙћКѓЃЌОіЖЈЮЌГжЪЏгЭВњСПВЛБфЃЌВњГіЪмЯожЦЕФ10ИіOPECГЩдБЙњУПШеВњСПФПБъЮЊ2580ЭђЭАЁЃШєМгЩЯВњГіВЛЪмЯожЦЕФвСРПЫКЭАВИчРЃЌдђOPEC12ИіГЩдБЙњУПШезмВњСПНЋГЌЙ§3000ЭђЭАЃЌЯрЕБгкШЋЧђЪЏгЭЙЉИјЕФ1/3ЧПЁЃ ЁЁЁЁШЋЧђФмдДбаОПжааФ(CGES)дкЧАЦкЕФвЛЗнЪЏгЭБЈИцжаГЦЃЌЁАдкЮДРДМИИідТЃЌГ§ЗЧOPECдЪаэдіМгВњГіЃЌЗёдђЪЏгЭМлИёНЋдйДЮГЪЩЯаажЎЪЦЃЌвђСЖГЇНЋзЗж№ЯЁШБЕФЪЏгЭвдТњзуЯФМОашЧѓЁЃЁБСэЭтЃЌЗЧХЗХхПЫЙњМвЕФВњГіНќФъвЛЯђВЛОЁШчШЫвтЃЌвђДЫЙЉашНєеХЕФИёОжЖдгкНќЦкЕФдгЭМлИёНЋаЮГЩгаСІжЇГХЃЌгЩДЫБЪепШЯЮЊЃЌгЭМлЕФИпЮЛдЫаадкНќЦкНЋЛсгаСІЬсаЏШѕЪЦжаЕФPTAдСЯЪаГЁЁЃ ЁЁЁЁЖўЁЂPXЪаГЁ:бЧжоЙЉгІЖЬШБЃЌМлИёГжајЦЋНє ЁЁЁЁДгШЋЧђPXИККЩЧщПіПДЃЌШЋЧђЕФPXЙЉгІНєеХдк2005ЁЊ2007ФъМфДяЕНИпЗхЃЌЖјPXЙЉгІЭъШЋЛКНтдђвЊЕШжС2009ЁЊ2010ФъЁЃЫцзХPTAВњФмдіГЄЃЌбЧжоЕиЧјPXЙЉгІЖЬШБЕФЮЪЬтЪЎЗжЭЛГіЃЌЬиБ№ЪЧНёФъЃЌЙњФкPTAаТЯпЭЖВњвдМАаТЕФPTAзАжУЭЖВњЃЌгаЯоЕФPXЙЉгІЩЬИќВЛдИЗХЦњетИіНшЛњЬсИпКЯЭЌБЈМлЛёШЁИпРћШѓЕФЛњЛсЁЃетжжЯжЯѓдкШЅФъОЭвбОЯдТЖЃЌЫљвдPXМлИёДДЯТаТИпЃЌвВЭЯРлPTAЙЄГЇВЛПАжиИКЗзЗзНЕЕЭПЊЙЄТЪЁЃЛиЯыЦ№ШЅФъ9дТPXЕФНсЫуМлЕН1400УРдЊ/ЖжЪБЃЌPTAЪаГЁбнвяГівЛДЮИпЬЈЬјЫЎЕФааЧщЃЌДЫЗЌДђЛївВИјPXЙЉгІЩЬвЛЩюПЬНЬбЕЃКЙ§ЖШзЗЧѓРћШѓдкЖдЯТгЮдьГЩОоДѓЩЫКІЕФЭЌЪБЃЌвВНЋРлМАздЩэЁЃвђДЫдк3дТЗнЕФЧЂЬИЛсЩЯЃЌбЧжоPXжївЊЙЉЛѕЩЬШЯЮЊЪаГЁЙЉгІНЋМЬајЦЋНєЃЌЪдЭМЬсИпНсЫуМлЃЌЕЋТђЗНЪаГЁгЩгкЕЃаФЯТгЮЪаГЁЦЃШэВЂВЛТђеЫЃЌГйГйВЛПЯНгХЬЃЌЪЙЕУЬИХавЛЖШЯнШыНЉОжзДЬЌЁЃзюжеЫЋЗНШУВНКѓЖЈМл1050УРдЊ/ЖжЃЌЫфШЛетИіМлИёвЊБШДЫЧАдЄЦкЕФ1060УРдЊ/ЖжЕЭЃЌЕЋЛЙЪЧБШЩЯдТНсЫуМлЬсЩ§СЫ20УРдЊ/ЖжЁЃдкдгЭМлИёЩЯеЧЕФЧщПіЯТЃЌетИіМлЮЛЛљБОЮЌГжСЫНќдТЕФНсЫуМлЫЎЦНЃЌЮЊPTAЯжЛѕЪаГЁЬсЙЉСЫвЛЖЈЕФРћЖржЇГХЁЃ ЁЁЁЁШ§ЁЂPTAЪаГЁЃКМОНкадМлИёГѕЯдЃЌдіВњбЙСІжЦдМ ЁЁЁЁвЛЗНУцЃЌвРееЯжЛѕЪаГЁНќФъРДЕФМлИёзпЪЦПДЃЌУПФъЕФ1дТКЭ2дТЃЌPTAЯжЛѕМлИёЛљБОДІгкЯрЖдЕЭМлЮЛжУЃЌДг3дТвдКѓж№НЅзпЧПЃЌЕН8дТЛсДяЕНЯрЖдИпЕуЁЃетЪЧгЩЯТгЮашЧѓЕФжмЦкадБфЛЏЫљв§Ц№ЕФЁЃдкЙњФкЃЌЛЏЯЫЕгТкЫПЪаГЁЭљЭљЛсГіЯжетжжМОНкадЕФБфЛЏЃЌвђДЫДгРњЪЗНЛвззДПіХаЖЯЃЌPTAЪаГЁНЋЛсЛКВННјШыЕНвЛИіНЯЮЊРжЙлЕФЩЯеЧЭЈЕРЃЌЧвЩЯеЧЕФЧїЪЦадНЯЧПЁЃЫцзХЯФМОЕФЕНРДЃЌвћСЯаавЕНЋЛсЯргІЕиДѓСПдіМгЦПЦЌгУPTAЃЌетвВНЋЛсИјНќЦкЮЎУвЕФЯТгЮЪаГЁЬэМгаЉаэЛюСІЁЃ ЁЁЁЁЕЋСэвЛЗНУцЃЌЙњФкPTAаТЯпЕФДѓСПЭЖВњвВВЛЕУВЛШУЭЖзЪепЕЃаФЃКетаЉДѓЗљдіМгЕФВњФмЪЧЗёФмБЛЪаГЁМАЪБЯћЛЏЃПБЪепвд2001ФъPTAВњФмЁЂВњСПЁЂНјПкСПЁЂБэЙлЯћЗбСПЪ§ОнЮЊЛљЦкЪ§ОнЃЌСаГіЯТБэЁЃ ЁЁЁЁ ЁЁЁЁ(зЂЃКБэЙлЯћЗбСПЃНВњСПЃЋНјПкСП-ГіПкСПЃЌгЩгкЮвЙњГіПкСПЯрЖдНЯаЁЃЌЖдЙњФкМлИёЛљБОЮогАЯьЃЌвђДЫдкМЦЫуБэЙлЯћЗбСПЪБднКіТдВЛМЦ) ЁЁЁЁПЩвдПДЕНЃЌгЩгк2006ФъЙњФкВњФмЭЖШыЕФдіЗљДяЕН69.64%ЃЌЮЊНќФъРДзюИпЫЎЦНЃЌв§жТ2007ФъPTAВњСПдіГЄТЪНЋЩ§жС49.25%ЃЌЖјдЄМЦ2007ФъБэЙлЯћЗбСПдіГЄЫйЖШНЯВњСПдіГЄТЪУїЯдЗХЛКЃЌДяЕННќФъНЯЕЭЫЎЦНЁЃвРОнЭљФъШЋЧђPTAЕФЯћЗбСПдМ3500ЭђЖж/ФъЃЌЮвЙњPTAЯћЗбСПеМОнЪРНч1/3ЭЦЫуЃЌЙњФкВњФмЕФдіМгЪЧЖдЙњФкЙЉашзДПіЕФЛКНтЃЌНјПквРДцЖШЕФЯТНЕЃЌВЛЛсЖдЯжЛѕМлИёЙЙГЩОјЖдбЙСІЁЃВЂЧв2006ФъЛЏЯЫаавЕЭъГЩЙЬЖЈзЪВњЭЖзЪ214вкдЊЃЌЭЌБШдіГЄ22.9%ЃЌЦфжаЕгТкаавЕЭъГЩ66вкдЊЃЌдіГЄ88%ЃЌЛЏЯЫаавЕЭЖзЪЕФПьЫйдіГЄвВНЋИј2007ФъЕФPTAЪаГЁДјРДИќДѓЕФашЧѓПеМфЁЃ ЁЁЁЁСэЭтЃЌЙњФкPTAВњФмЕФДѓЗљЬсИпЕМжТPXгУСЯНєеХЁЃдкдСЯВЩЙКЗНУцЃЌаТНЈЦѓвЕгЩгквЛЪБЮоЗЈШЁЕУКЭДЋЭГЙЋЫОЭЌбљЕФЬѕПюЃЌВЩгУЕФЪЧACPМлИёЁЃдкPXЖЬШБЕФЧщПіЯТЃЌЯжЛѕМлИёвЛАуИпгкACPМлИёЃЌЮоаЮжаЖдPTAЪаГЁМлИёаЮГЩвЛЖЈБЃЛЄЁЃ ЁЁЁЁЫФЁЂОлѕЅаавЕЃКПтДцбЙСІгЬДцЃЌааЧщж№НЅМсЭІ ЁЁЁЁАыЙтГЄЫПМЖОлѕЅЧаЦЌдкНкКѓПЊХЬКѓЃЌБэЯжЛЙЪЧБШНЯЮШЖЈЕФЃЌАДееФПЧАЕФдСЯГЩБОМЦЫуЃЌАыЙтЧаЦЌГЩБОМлНгНќ10200дЊ/ЖжЃЌАыЯћЙтГЄЫПМЖЕФДѓОлѕЅЧаЦЌЪаГЁЕФвЛАуБЈМлдк9900ЁЊ10000дЊ/Жж(ЯжПюздЬсМл)ЃЌгаЙтГЄЫПМЖОлѕЅЧаЦЌЪаГЁГЩНЛМлИёдк10200ЁЊ10300дЊ/Жж(ГаЖвГЩНЛМл)ЁЃгЩгкОлѕЅЧаЦЌЩњВњГЇМвФПЧАДІгкПїЫ№БпдЕЃЌЖдЕЭгк9900дЊ/ЖжЕФМлИёЃЌОлѕЅЧаЦЌЩњВњГЇМвОљВЛПЯГіЛѕЃЌвђДЫОлѕЅГЇМвНќЦкЯЇЪлЧщаїГіЯжЃЌетвВЪЙЕУНќЦкЕФОлѕЅааЧщЮШЖЈжаж№НЅМсЭІЁЃВЂЧв3дТЗнжаЪЏЛЏЖдгаЙтГЄЫПМЖМААыЙтГЄЫПМЖЧаЦЌЕФБЈМлвВНЯ2дТЗнНсЫуМлЕїИп250дЊ/ЖжЃЌЗжБ№Дя10600дЊ/ЖжЁЂ10500дЊ/ЖжЃЌГЪЯжГіЖдКѓЪаааЧщЕФвЛжжЛиХЏдЄЦкЁЃ ЁЁЁЁОлѕЅЕФЯТгЮВњЦЗЕгЫПЃЌНќРДИФБфСЫФъКѓЕФвѕЕјОжУцЃЌГіЯжСЫаЁЗљеёЕДааЧщЃЌЗљЖШдк100дЊ/ЖжзѓгвЁЃгЩгкФъЧАЖкЛѕГфзуЃЌНкЧАЯњЪлзДПіВвЕЃЌЕМжТднЪБВЙЛѕашЧѓВЛДѓЃЌПтДцбЙСІвРШЛЪЧЪаГЁЕФвЛПщаФВЁЁЃЫцзХЪаГЁЕФж№НЅЛиХЏЃЌЯњЪлж№НЅдіМгЃЌЩЯжмДѓЖрЪ§POYГЇМвЕФПтДцвбМѕЩйЕН10ЁЊ15ЬьЫЎЦН,ЕЋFDYЁЂDTYГЇМвЕФПтДцШдШЛБЃГжНЯИпЫЎЦНЃЌдк20ЁЊ30ЬьзѓгвЁЃНќЦкЯТгЮжЦдьвЕЪаГЁбЖХЬСІЖШУїЯддіМгЃЌВПЗжЪаГЁЕФШУМлгХЛнааЮЊдкМѕЩйЃЌБЪепШЯЮЊЃЌДЫЪБЪаГЁЕФж№ВНЮШЖЈПЩПДзїЪЧКѓЪаХЏСїЦјЗеЕФЕНРДЃЌЫцзХЕгЫПЯњЪлЕФКУзЊЃЌЧаЦЌЪаГЁЕФЯТЕјПеМфвВНЋгааЇЫѕМѕЁЃЯТгЮЪаГЁЕФЛиХЏЃЌЮовЩЛсИјгшНќЦкашЧѓОіЖЈадЭЙЯдЕФPTAЪаГЁвЛИіСМКУЕФЬсаЏЁЃ ЁЁЁЁдкШЅФъЗФжЏЦЗЪаГЁОРњСЫГіПкЭЫЫАТЪЯТЕїЁЂЙњМЪУГвзФІВСМгОчЁЂШЫУёБвГжајЩ§жЕЕШВЛРћвђЫиЕФгАЯьЯТЃЌаавЕЩЯЯТЭХНсвЛжТЃЌМгПьСЫММЪѕНјВНКЭНсЙЙЕїећЃЌећЬхдЫаавРШЛНЯКУЃЌНјПкСПГжајЯТНЕЃЌГіПкСПИпЫйдіГЄЃЌОМУаЇвцУїЯдЬсИпЃЌВњвЕОКељСІгаЫљЬсЩ§ЃЌвђДЫднЪБЕФМОНкадЩњВњНсЙЙСПЕїећВЂВЛДњБэЪаГЁашЧѓЕФЮЎУвВЛеёЃЌДКНкЦкМфаЮГЩЕФПтДцбЙСІв§жТЕФжЏдьЪаГЁЕЭУджеНЋЛсЫцзХСМКУЪаГЁЗеЮЇЕФеЙПЊЖјИФЩЦЁЃвЛЕЉЯТгЮжЏдьвЕАкЭбФъКѓаЮГЩЕФПтДцбЙСІЃЌШЋУцЦєЖЏМАаавЕздЩэБЃЛЄаЇгІЯдЯжЃЌЪаГЁЦѕЛњгаЭћжиаТеЙЯжЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁзлЩЯЫљЪіЃЌДѓВжСПЕФГіЯжЃЌашвЊвРЭаЯжЛѕВњвЕССЕуРДМЄЗЂШЫЦјИДЫеЃЛзЪН№жиаТЛиСїЃЌЪЧааЧщбнвяЕФЙиМќЁЃЩЯгЮдгЭВњвЕЕФЕЭЮЛЗДЕЏЃЌНЋИјгшЯрЙиадНЯЧПЕФPTAЪаГЁвЛИіМсЪЕЕФЕзВПжЇГХЃЛPXМлИёДІгкЙиМќЕуЃЌЧвВњСПНќЦкВЛЛсДѓЗљдіМгЃЌдЄМЦPXМлИёШдНЋИњЫцдгЭЪаГЁИпЮЛеёЕДЃЛPTAздЩэЕФЙЉгІбЙСІвВЛсвђЯТгЮЪаГЁашЧѓЕФдіМгЖјМѕЧсЁЃгЩДЫЃЌPTAЪаГЁЦЦМыЖјГіЁЂГхЦЦГСМХЃЌдкеЗљеёЕДЭЈЕРжажиШМЪаГЁМЄЧщНЋжИШеПЩД§ЁЃ ЁЁЁЁЁёГЄГЧЮАвЕ жьРіОъ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||