|

不支持Flash

|

|

|

影响金属锌市场价格与供求关系相关因素分析http://www.sina.com.cn 2007年03月26日 01:34 经易期货

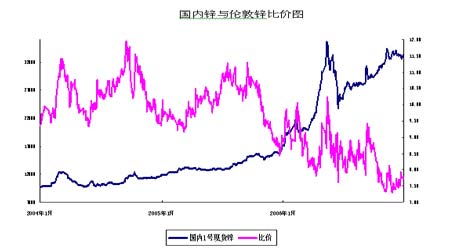

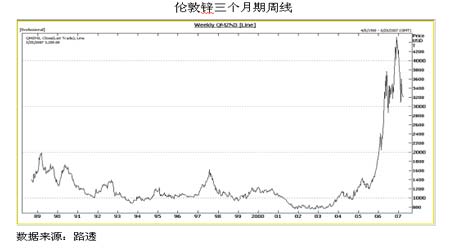

影响锌市场价格的因素应当仍然从供求关系入手,本文试图通过分析锌市场尤其是国内锌市场的具体情况,初步得到了解锌市场价格趋势的方法脉络,同时透过市场结构间的相互作用关系,我们希望探讨未来锌市场的定价图景,继而得出从企业经营、贸易运作、套期保值、套利投资、投机等方面机遇把握的方式,供参考。 首先,我们看全球锌的年度供需平衡量已经超过了1000万吨,中国的供需平衡量已经接近350万吨,中国在锌市场方面无论是产量还是需求都已经接近或者达到全球量的30%,所以中国市场因素成为锌价驱动的核心之一。 尤其是消费增长方面,在2001-2006五年跨度期间,中国的钢铁消费量几乎翻了一倍,而以镀锌板为主要增长的锌的消费量也增长了一倍,中国从90年代中开始从长期的净出口国转为2005年的净出口国,改变了全球锌市场的整体格局,这种影响力后续如何演变,将继续成为锌价走向的关键。 需求方面的另外一个重要力量是全球的经济背景,围绕通膨背景以及供求关系失衡所吸引的投资性的买盘阶段性左右着价格,尤其是市场处于挥发性的价格上涨之后,市场面因素对价格局部的影响力将接近50%的权重,需要高度关注。 当然,制衡这一因素的核心力量是终端的供应,通过对锌冶炼的产能的分析我们可以得出结论,产能供应是充分的,而且产能的增长的反馈机制也有能力透过年度的周期来得到修正,所以真正供应的瓶颈在于矿的原料端,锌矿的供需平衡表才真正是影响锌整体价格的核心。 在90年代中后期,金融危机、价格低迷所导致矿业严重受到制约,勘探的不足导致了后5年矿供应增长能力的相对匮乏,这几乎已经成为所有矿原料的共同话题,铅锌矿也不例外,所以在2005-2006年,锌价从1000美元/吨突飞猛进到4500美元/吨以上的过程中,多头基金认为锌矿跟不及是重要的心理支撑。 但是,在2006年的最后一个季度,这种信心受到了某种无形的挑战,价格上涨所引起的矿业主的暴利启动了开挖的机器,2006年年度中国为净进口国,但在第四季度,严重的价格倒挂,使得出口呈现出了相对有利,大量的中国出口最终导致了伦敦市场价格的回归。 现在我们需要考虑的事情是,在一定的供需平衡位上,供应的增速能否保持前一年因价格暴涨而诱发的增长上,也就是说增长的可持续性,然后考虑需求的变数,尤其是考虑供求变化的加速度。 对于国内市场而言,我们充分重视中国价格对于国际市场的影响力,但LME价格毫无疑问是个核心市场,中国价格围绕国际价格定价的思维是必需的,最多是阶段性主动与被动的关系。下图是国内1#锌现货与LME锌之间的比价关系图,我们看到比价从1:10上下落到了最低1:7.5,然后最新在1:9附近,出口退税的变化、人民币的升值、国际市场的投机性需求,构成了相应比价的变化,同时进出口流又对相应的比价平衡构成了互为的反馈。 由于国内上海期货交易所即将上市的是零号锌,而且必须经过注册,我们看到以后的锌市场会面临更为精确的价格细分,包括进口注册锌、进口非注册锌,出口伦敦注册锌、出口伦敦非注册锌,由于0#以下锌与0#锌出口退税、关税的区别,这种进出口流所引起的0#与1#之间的升贴水会呈现出对应的变化,在国产0#锌的层面,株冶、葫芦岛等的牌子溢价能有多少,期货交易交割品牌又能溢价多少,与1#锌之间又会出现如何的价格关系,这一系列的结构层面的问题会变得很有意思,也是贸易商们即将重点关注的内容之一。

前面我们看到,税收、汇率政策对锌相对价格的影响力,即便如此,中国锌依然是有色金属品种中市场化程度很高的品种,但是参数方面或者说系统性变数方面需要重点关注的点仍然应该包括相应的内容:锌的出口关税、下游产品的退税政策、矿资源政策、环保力度与事件、安全力度与事件等。 相对于铜市场越来越高的废杂铜因素的影响权重,锌的废杂市场的影响力要小得多,可能仅体现在黄铜、锌合金的重复利用上,规模也相对有限,所以从产业链角度出发,铅锌矿资源的调研可能是我们从事锌价格研究的重点支点之一;当然在消费端领域,由于镀锌工业在消费举足轻重的地位,对于钢铁行业的研究也将是重要的视点,在其它消费领域,譬如说合金方面,以当前的价格结构而言,铝锌合金配方比的调整已应当是可以部分预见的。 其他方面,锌与铜铝等有着更好的共性,对于宏观经济的研究将是永远的重点主题,经济循环与资源循环形成了内在的驱动叠加,决定着锌价真正的未来。 经易期货研究中心 陈进华

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||