|

��֧��Flash

|

|

|

�����о�����Ԫָ��Ѱ��֧�� �ʲ��۸�ȫ����http://www.sina.com.cn 2007��03��21�� 00:22 �����ڻ�

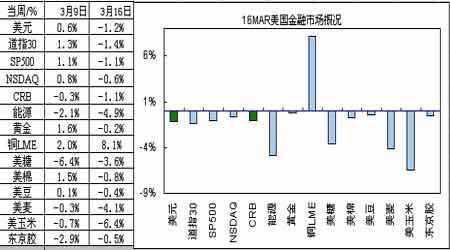

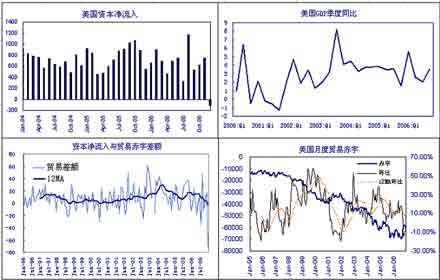

���� ����Ҫ�㣺 �����Ӿ������ݿ��������������Ƿ��� ������Ԫ��118.40�·�ά�ַ������� ����ŷԪ�����õ����������ż�������Ԫ֧����ŷԪ�߸� ������������������ĸ���Ӱ�켰��Ԫ�������� �����й����м�Ϣ �����Ӿ������ݿ��������������Ƿ��� �����������ļ�����������ֵ����2.2%��Զ����Ԥ��ֵ��3.5%��Ҳ����Ԥ���2.4%�� �����������ѿ�֧���ָ���µ�0.9%������1954���������������������ָ������1.9%������Ԥ��2.1%�� ��������1�·����������µ�16.6%������1994��1�·������������� ��������1�·��ִ�������������3%������2005��1�·�����������������ʴ�646�����λ�� ��������2�·�֥�Ӹ�������ҵ��Ȼ����������֥�Ӹ�����Ӧ����Э��ָ����1�·ݵ�48.8������47.9�� ��������2�·���������ָ����1�·ݵ�110.2����112.5������2001��8�·�������ߡ� ����ŷԪ�����õ����������ż�������Ԫ֧����ŷԪ�߸� ����ŷ�������г�Trichet��ϯ���ʽ�������(BIS)�����ָ����ȫ����Ҫ����������й�Աһ����Ϊ������г�������������һ�����õ���ʾ���������г�������˫����գ���Ȼ�г�������һ����Ծ��ñ�����ɳ�������������б��뱣�ֽ����;��裻������ԣ��������Ԥ�����ȫ�������Ծ����������Ļ��������㷺���������������Ҳ���Ϊ���⡣ ��������·���õ�һ�ݹ��ʻ��һ����(IMF)����4���з�����ȫ��չ�����ⱨ�棬IMFԤ��ȫ����2007���2008�꽫����4.9%���������ֱ�����2.6%��3.0%��ŷԪ����������Ϊ2.3%���ձ��ֱ�����2.2%��1.9%��Ӣ���ֱ�����2.9%��2.7%���й��ֱ�����10.0%��9.5%�� �����¹������о�����IWH����2007��¹���������Ԥ�⣬����ǰԤ����1.4%�����ϵ���2.0%��IWHָ��������ȫ��������������������ã��¹�����ϵ���ֵ˰�ʽ��������������Ӱ�죬��������Ԥ�ڰ㵼�²�����»�������δ������ȫ������г��ı䶯�Ǹ���ķ��ա� ����ŷ������Mersch��ʾ���������Դ�����ѹ��ת����ͨ��ѹ�����϶������еĹ���ȥ�Կ���Щѹ����������δ������Ρ�ŷ������Smaghi��ʾ�����Dz���֪���Ƿ��Ѿ����뾭�ù��ȽΡ�ŷ������Weberָ�������Dz�δ���������������ڼ��ٺ���в���ȡ�ŷ������Liebscher��ʾ��Ԥ��ͨ�ͷ��ձ�����������2007���2008�ꣻŷԪ������ʮ�����ã����������ɱ��������ǹ��ʡ�ŷԪ��2�·�ͨ������0.3%����������1.8%����������Ŀ�ꡣ ������������������ĸ���Ӱ�켰��Ԫ�������� ����������Ѻ��������Э��(MBA)��ʾ��ȥ����ļ����������ز��г�����Ƿ�����ȡ������Ȩ�İ������ӣ�����ŵ�Ѻ���������Ŵ���������ϸ�Ϣ�������������ƶ�ʱ�����ߣ�MBA�ڼ��ȵ��鱨����ָ�����������ʹ������Ƿ���ʾ��������������Դ��Ÿ�Ϣ��Ѻ����������ȥ����ļ��������ڵ����������Ѻ������Ƿ���ʣ��ɵ�������4.67%������4.95%��2005����ļ�����Ƿ����Ϊ4.70%��MBAԤ������¥�н�Ҫ��������ײ��ָܻ�Ԫ����ȥ��12��ʱԤ��Ϊ�������С� ������һ�������Ķ����μ����ҹ�˾NewCenturyFinancialCorp����ʾǷȱ�ֽ�֧���Ŵ��ˡ���ҹ�˾���ᱻŦԼ֤ȯ������ժ�ƣ�����ֹͣ���ף��������������¼�أ����������Ŵ�����NewCentury��Ȼ��PinkSheets���ƣ���ɼ����ܶ��µ�49.1%����һ�Ҵμ����ҹ�˾Accredited���Ŵ���Ҫ��֧��1.9����Ԫ֮��ʾ��Ҫ���ʣ���ɼ��µ�65.2%�������������м�Э��ָ�������ļ������尴��ΥԼ������4.95%��֮ǰһ����4.67%��2005��ͬ��Ϊ4.70%���г����Ǹ�������μ����ҹ�˾�������⣬�������������Щ��˾�����Ʋ��գ�����������ɢ���������������ҡ� ��������������������Ϣ���飬Ԥ��ά�����ʲ��䣻�г��Ľ�����6�·ݵĻ��飬������������ڻ���Ϣ����Ϊ54%����һʱΪ38%�� �������������ҹ�˾�ĸ���Ӱ���������ɣ���Ԫ����ࡣ��Ԫ�����̻ز��������滺���ٴδ���������۸�Ϣ���Ҽ��ƽ���Ȼ��Ԫ�����̻ز����¸�Ϣ����(ŷԪ��ʱ����)������֧����Ԫ�������ɻ������Ԫ�Ĵ���ϴ��ֽε����ο������Ϣ��Ԫ����Ͷ����ϵĹ�ģ�ϴ������Ԫ�����ַ����ɻ�����ܲ�������˾��Ͷ����ϡ�����ˣ���ʹ��Ԫ�������Ʒ�۸��и����֧�ţ���������Ͷ������˽Ὣ���۴�����Ʒ�۸� ����������Ԫ��Ԫ�ؼ�ˮƽΪ114.70���Ӽ����Ƕȿ���ˮƽ���˱����ͻ�ơ��ؼ����ǿ����ɶ���Ԫ��Ӱ�졣 ����������������֪�������մ�����Ʒ�۸������ѡ��ֻ��CRBָ���ָ���414�ҲŻ����Ʒ�۸�Ŀ�����ࡣ������������Ʒ�۸������ȷ��ѡ�� ��������չ���� ����FED��������������Q2ǰ����ı䡣ŷԪ��Q2���м�Ϣ���ܡ��ؼ����������ܷ������ȷ���ԡ� �����ձ���Ȼ�ٴμ�Ϣ��ǰ�������ºͣ����й����������Ե�ѹ����Ȼ�ϴ� ����������Ԫ���г���������˫��Ĺ۽ϴ� �����ṹ��˫�����л���ļ����Ϣ���ڼ���������ʯ����ԪŷԪ������㴢����Ԫ��������Ԫ���� �������ۣ� ������Ԫ��Ȼ�������ƣ��������º͡�ֻ��CRBָ���ָ���414�ҲŻ����Ʒ�۸�Ŀ�����ࡣ������������Ʒ�۸������ȷ��ѡ�� ����Ԥ�ڱ��ܲ����� ������Ԫ��82.4-84.5�� ����ͼ1�� ���� ����ͼ2��2006����Ҫ�����徭�øſ�

����ͼ3��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-���� ���� ����ͼ4����Ԫó��״����GDP ���� ����ͼ5��������Ҫ�������л��鼰Ԥ��ʱ���

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||