|

不支持Flash

|

|

|

天胶期价短期转弱回落 后期市场有望重拾升势http://www.sina.com.cn 2007年03月16日 00:18 北京中期

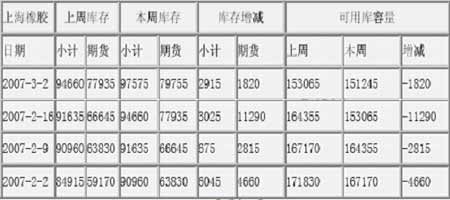

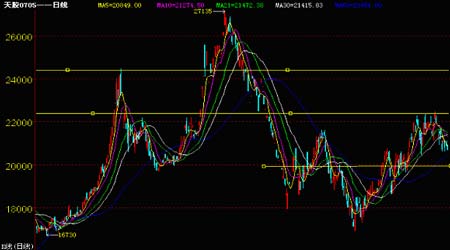

月度投资报告(天然橡胶) 进入2月份,天然橡胶也逐渐止步了之前自2006年11月底至2007年1月底的单边上涨。由于近年中国的春节长假,2月中旬后下游工厂和贸易商便陆续进入了假期。在市场缺失了来自中国的需求后,22000元一线成为沪胶主力合约5月合约难以跨越的“龙门”,这一阻力位对空头而言具有明显的诱惑力。国际市场在春节长假期间,日胶呈现先抑后扬的走势,基金的主动性清算一度导致长假期间日胶的反复跌停。但是长假期间原油、黄金的走势却对已经形成技术性破位的日胶期货形成支撑,在周边商品强势的拉动下,日胶连续合约再度回到290日元附近。长假过后,天胶期货价格又受到了汇率、库存以及金属等因素走势的影响呈现弱势。整个2月,天胶呈现出振荡的走势。日胶波动区间在267.1-298.7日元之间;沪胶5月合约则在20465-22470元之间。 一、天然橡胶期货市场 日本东京橡胶 在中国春节前,市场受到东南亚国家特别是泰国将进入落叶期等利好的影响,期价期价整体仍呈上涨走势。2月14日触及月内高点298.7日元。随后中国春节长假期间,日胶并未延续以往趁中国长假停盘而单边拉升的行情。这是因为再次期间汇率、能源、金属等对其的影响占据了主导地位。此外,截至2月20日,日本天然橡胶总库存为19504吨,较2月10日时的存量18494吨增加了5.5%。而天然乳胶库存为236吨,2月10日时为211吨。同时,基金在前期获利后也逐渐的开始平仓出局。自此日胶开始振荡下行。走势逐渐呈现出头肩顶的形态。 上海沪胶 沪胶本月的主要交投区间在21000-22000元/吨之间。节前获利了结和节后日胶的跌势始终使其未能有效突破22000元的阻力。但跌至21000元一线时,显示支撑较强,多头资金护盘实力强打。另外,持续增长的起火库存压力也给沪胶的上涨带来压力。 2月份沪胶周度库存统计: 二、天然橡胶现货市场 由于2月中旬开始的春节长假,国内市场贸易商提前一周左右便开始了回笼资金等收尾工作,下游工厂也卢旭提前停工。所以本月仅在月初国内市场有所成交,外盘除少数企业采购外,节日期间基本没有交易。所以成交量有限。 本月外盘报价紧跟日胶走势,月初至月中,虽然中国买家采购热情回落,但受到泰国现货方面割胶淡季和期货市场上扬的影响,外盘报价连续上涨。泰国3#烟胶国外报价从2240美元/吨涨至2350美元/吨左右;泰国20号标胶国外报价从2150美元/吨升至2240美元/吨左右,涨幅均在100美元/吨左右。然而,长假过后,受到日胶下调和短期产区现货供应较为正常的影响,外盘报价也开始相应的走低。部分泰国3#烟胶国外报价回落至2280-2290美元/吨之间;而泰国20号标胶国外报价也部分回落至2190-2200美元/吨之间。 国内青岛保税区方面,由于前期下游工厂和贸易商均已提前备货,且受长假影响,仅前半月成交维持正常。胶商报价也呈先扬后抑的走势。月初印尼20号标胶报价2070-2080美元/吨;泰国3#烟胶报价2200-2230美元/吨。中旬印尼20号标胶报价升至2150美元/吨左右;泰国3#烟胶报价则接近2300美元/吨。然而月底受期货以及外盘下滑影响,泰国3#烟胶报价又回落至2220美元/吨附近;印尼20号标胶报价升至2100美元/吨左右。虽然价格下滑,但多数下游工厂还未恢复开工,除部分工厂逢低采购船货外,区内现货成交较少。 本月国产标一胶市场成交状况持续不佳,受春节期间市场交易基本停滞影响,现货面成交稀少。虽然产区挂单又部分成交,但贸易商运作仍以期现套利为主。市场价格也多跟随期货现货月价格走势,报价维持在21000-21500元/吨之间。 三、对后市的预测 国内库存逐渐进入消耗阶段 国内库存目前已渐渐进入消耗阶段。琼滇产区自去年12月底和11月底停割至今,已分别超过1和2个月的时间,按琼滇产区每周分别4千吨和2千吨成交量保守估算,则消耗库存量3万余吨,目前琼滇产区分别剩余库存量1-2万吨和3-4万吨,而距离4月底新年度开割尚有整整3个月的时间,显然上述库存量难以维持到重新开割,不排除农垦方面显著缩减每日挂单量、大幅提高现货胶价的可能性。同时,尽管受国内天胶期现套利作用,导致沪胶库存量维持逐周递增趋势。截至2月16日扩增至94660吨,创下2005年1月21日(93454吨)整整一年以来新高。但实际上,沪胶显性库存量增加源于琼滇产区隐性库存量缩减,国内胶市范围内,并未出现新的国产胶供应增量,而随着时间推移,国内供应将稳步缩减,并导致国产胶供应进入年中最低水平,沪胶库存会快速消耗,同时对国际现货依赖程度也将随之而显著提高。 国际主产区进入落叶期及自然灾害的不确定性 当前国际主产区供应将呈现季节性缩减趋势。今年一季度东南亚产区将由割胶旺季过渡至割胶淡季,泰南部三大中央市场方面,天胶原料价格持续单边上扬,累计涨幅高达77%。虽然这导致胶农和生产商加大销售规模,但工厂和出口商同样加大采购规模,由此推动胶价不断上行。按照东南亚产胶季节性周期性规律,1月底和2月底,泰东北部和南部天胶主产区都将进入胶树落叶期,天胶产量将季节性缩减。 同时,东南亚地区还存在自然灾害和气候对产胶影响的隐忧,一旦厄尔尼诺对2007-2008年天胶生产形成影响,全球天胶的供应将受到破坏,届时减产的幅度大小将决定胶价上涨的幅度。况且目前印尼和马来西亚洪水灾害对割胶负面影响尚未明显减缓。 全球用胶呈刚性增长 需求的增长是推升胶价的源动力。中国、印度与俄罗斯等国的汽车工业的发展将会直接加大全球天胶供需缺口形成的速度。目前,尽管胶价已经较历史低点上涨了3倍多,但是需求依然保持稳定增长。据悉,全球跨国轮胎厂商不断扩展生产规模,普利司通将斥资285亿日元在日本建造巨型工程轮胎厂,生产规模将达每天30吨,年生产规模将接近万吨。而轮胎制造商米其林公司最近又获得美国军方的一项巨额订单,价值17亿美元,向美国的军用车辆提供轮胎。因此,面对刚性需求的不断上升,除非市场上很快出现天胶的替代品或者研发成功回收技术,否则全球不到1000万吨的产量是难以满足日益庞大的市场需求的。 结论 虽然目前日胶走势在技术上呈现出头肩顶形态,但左右行情的根本因素还应该是市场的供需情况。最近胶价回落,首先是因为最近基本供需较为平稳,供应紧张的预期已在前期的价格上涨中充分得到反映,目前还未出现超出预期的利多。其次,全球股市下挫,令国际投资者纷纷出脱手中的风险资产头寸,引发借入低息日元,投资高息货币的套利交易大量获利了结,直接推动日元剧烈升值,拉动东京胶的绝对价格走低;此外,股市的动荡不但直接打压了资金投资商品的兴趣,而且对经济的冲击也令市场对天胶的需求产生担忧。第三,虽然面临东南亚产量下降,供应紧张。但上交所与日本库存却仍在增加,这也打压了近期的胶价。 天胶基本面在季节性利多支撑下,出现了不少偏空的因素,而且冲击不小,短期内日元升值影响和全球金融的大动荡仍可能成为阶段性的主导因素,持续对胶价形成利空压制。但国际国内胶市供需偏紧格局未有根本改变,笔者仍看好中长期胶价,后期随着东南亚产量的大幅下降,库存将会逐渐被消化,相信在库存降低至一定水平之后,胶价会重拾升势。倘若届时气候出现干旱或者其他导致减产影响因素的话,价格还会更上一层楼。目前沪胶上方阻力位分别在22000元附近和24500元一线;下方20000元区域支撑较强。 沪胶0705合约走势图 北京中期研发部 高级分析师 李哲

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||