|

不支持Flash

|

|

|

郑糖脱离现货市场独自走强 底部形态正在完成http://www.sina.com.cn 2007年03月16日 00:16 北京中期

2月 白 糖 月 报 内容摘要: 2月郑糖震荡上行,先后在3700元和3800元关口获得支撑,后市较有意义的阻力位应是4000元整数关。技术上成交逐渐活跃,底部形态日益清晰。 受春节长假影响,本月现货成交比较清淡,广西地区短时间报价跌破3600元,但受到收储题材和期价坚挺的鼓舞又回到3600元之上。由于近期正是消费淡季,而产糖高峰尚未结束,现货销售的压力依然较大。 郑糖脱离现货市场独自走强,这表明投资者对远期糖价上涨有信心,但涨势的最终确立还需得到周边市场和基本面上的支持。 郑 州 白 糖2月 份 行 情

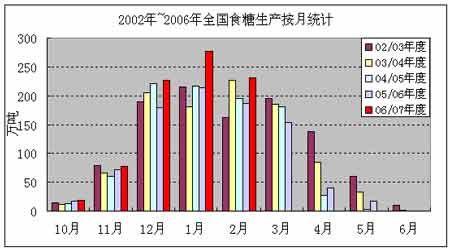

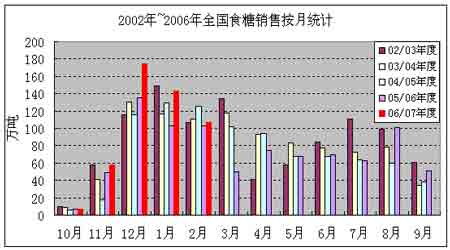

一、国内食糖产销两旺 形势基本乐观 2006/07年制糖期至1月末全国食糖产销进度表 单位:万吨、%

从中糖协2007年元月份简报中获悉,截止2007年元月末,06/07年制糖期全国已累计产糖600.85万吨(去年同期产糖482.8万吨);其中产甘蔗糖489.75万吨(同比产糖406.7万吨);产甜菜糖111.1万吨(同比产糖76.1万吨)。全国累计销售食糖382.31万吨(同比293万吨),同比多销89.31万吨;累计销糖率63.63%(同比60.7%);其中销售甘蔗糖310.92万吨(同比246万吨),销糖率63.49%(同比60.5%);销售甜菜糖71.39万吨(同比47万吨),销糖率64.26%(同比61.8%)。 对比前三年元月末的数据来看,04、05、06年元月末全国制糖期累计产糖量分别为397.05万吨、450.63万吨、482.8万吨;累计销糖量分别为255.11万吨、251.26万吨、293万吨,累计销糖率分别为64.25%、55.72%、60.7%。 从对比的结果来看,07年元月末累计全国产糖量排在第1位,累计销糖量排在第1位,累计销糖率排在第2位。 从单月产糖量和销糖量来看,07年元月份的产糖量为277.6万吨,销糖量为143.57万吨,而前三年元月单月的产糖量分别为180.5万吨、216.1万吨、214.1万吨,月销糖量分别为116.2万吨、129.9万吨、102.7万吨。从对比来看,07年元月单月产糖量排在第1位,销糖量排在第1位。 从统计数据中看到,06/07年制糖期全国的产糖量应是历史最高的产量,而销糖量也创历史最好水平,全国的食糖消费量增加的幅度惊人,按这个趋势不变,今年全国的食糖消费增长量将达到或超过100万吨,增长率将达8%以上。 对于制糖企业来说,是个振奋的信息,只要按照既定的销售策略,顺价销售,扩大销糖量,扩大自己的市场份额,才能在市场竞争中取得主动,为企业谋取最大的利益。 产销基本平衡 形势基本乐观 3月初中国糖业协会在天津召开了2007年产销座谈会,各主产区糖协领导和国家发改委及商务部有关领导都出席了会议。会议上有关部门公布2月国内生产食糖230.55万吨, 销售107.06万吨。 本次会议认为,虽然2006/07榨季全国产糖量有望达到1140万吨,但受糖价较低和淀粉糖成本相对上涨的影响,国内食糖消费量也会有所增加,整体上产销基本平衡。 从价格上讲,3500元是国家收储底线,理论上也应是糖价的下限。至于本榨季的高点,领导同志认为3800~3900元比较合理。整体上现货价格在3500~3900元区间内波动的可能性较大,与2006年相比,本年度糖价将比较平稳。 二、全球食糖供求状况 1、ISO上调本制糖年全球食糖产量 供给过剩量近700万吨 道琼斯伦敦消息,国际糖业组织(ISO)认为,估计正在进行中的06-07制糖年期间全球的食糖生产过剩量将从去年11月份预期的580万吨上升到接近700万吨的水平,基于此,未来12个月国际糖价回升的希望非常渺茫。 2006年9月初时ISO曾预期本制糖年全球食糖市场的生产过剩量仅为220万吨,但此后ISO就先后两次上调了本制糖年全球食糖市场的生产过剩量。从本周二ISO发布的初步数据看,06-07制糖年全球食糖市场将从05-06制糖年生产不足约270万吨转变成生产过剩近700万吨。 分析数据显示,由于预期本制糖年全球食糖市场上的供给将大量过剩,加上投资基金大规模退场,今年1月份国际原糖的平均价已跌至2005年9月份以来10.95美分/磅的最低点。 2、Licht公司预测06-07制糖年全球将产糖1.606亿吨 道琼斯伦敦消息,德国统计分析机构F.O.Licht 认为,估计06-07制糖年全球的食糖产量将增加1,300万吨,从先前预期的1.576亿吨上升到1.606亿吨的水平,其中甜菜糖产量将从先前预期的3,850万吨降至3,620万吨,甘蔗糖产量则将从先前预期的1.087亿吨上升到1.244亿吨。 Licht认为,本制糖年亚洲地区食糖增产是导致全球食糖总产量高于先前预期的主要原因之一,估计本制糖年亚洲地区的食糖产量将在05-06制糖年的基础上增长20%,其中印度的食糖产量将从05-06制糖年的2,090万吨上升到2,500万吨的水平,使本制糖年印度的食糖供给过剩量达到300万吨左右,不过,估计本制糖年印度的食糖出口量可能远远达不到300万吨;泰国的甘蔗产量将在05-06制糖年的基础上增长约35%,达到6,200万吨;此外,由于国内糖价过高刺激了农民扩大甘蔗种植面积,加上天气状况较好,估计本制糖年中国的食糖产量将从05-06制糖年的870万吨上升到1,090万吨的水平。 至于全球头号产糖国巴西,估计06-07制糖年巴西的食糖产量将增长17%,达到3,250万吨的水平,07-08制糖年的食糖产量还会更大,不过,在国际糖价下跌的背景下,来年巴西可能会拿出更多的甘蔗来生产酒精。 Licht认为,全球天条件较理想是导致06-07制糖年全球食糖产量大幅提升的根本原因,至于07-08制糖年,估计全球的天气状况可能不会有有本制糖年的好。 基于06-07制糖年全球的食糖产量超出了各方面先前的预期,全球的食糖库存量上升将在所难免,这将对07-08制糖年的国际食糖市场形成压力。从趋势上看,估计07-08制糖年开始初期全球食糖生产的增幅将基本与06-07制糖年初期的增幅相当,或者略低于06-07制糖年初期的增幅。 另外,估计来年欧盟的甜菜产量将继续下降。 3、印度尼西亚今年食糖产量可能达不到预期目标 雅加达消息,2007年印度尼西亚的食糖产量预计不能达到前期所预期260万吨的目标。 据印度尼西亚食糖专家协会主席Adi Prasongko称,2007年印度尼西亚的食糖产量将比去年的产量减少15%,达到230万吨。而且按照这种趋势,明年国内的食糖产量仍将继续减少。 导致出现产量减产的只要原因是去年长时间的干旱,而按照预计,今年的天气情况也不是很令人乐观。 根据以前的预计,2009年印度尼西亚国内的食糖产量可以达到276万吨,基本上可以实现国内食糖供应的自给自足,但是就目前的情况来看,Adi就是否能够达到目标表示怀疑。 4、墨西哥:截止2月24日累计产半精制糖208.565万吨 道琼斯墨西哥城消息,墨西哥全国食糖和酒精商会本周二公布的数据显示,截止2007年2月24日,2006/07榨季墨西哥已产半精炼级食糖208.565万吨,低于上榨季同期246.29万吨的产量,降幅为15%。 新榨季墨西哥第十三周累计产糖23.2687万吨,比前一周21.2667万吨的产量增加了9.4%,吨甘蔗平均出糖率仅为10.15%,低于去年同期的10.63%出糖率,04/05榨季墨西哥的吨甘蔗出糖率曾创下11.36%的最高水平。 截止2月24日,全国有57家糖厂开机制糖,低于上榨季同期持平。 5、俄罗斯:预计3月份原糖进口关税仍为140美元/吨 道琼斯莫斯科消息,俄罗斯经济发展部称,今年3月份俄罗斯的原糖进口关税仍为140美元/吨,与2005年10月份至今年2月份期间的进口关税持平。 俄罗斯从2004年1月1日起对原糖关税实行每月浮动制度,与纽约原糖期货市场原糖期货价格挂钩,并由俄罗斯经济发展部负责关注原糖价格的变化,并于每个月的15日将数据交给海关部门。俄罗斯每月的原糖进口关税是在纽约原糖期货市场前3个月的平均成交价格基础上确定下一个月的进口关税。 6、印度目前累计已获准出口食糖60万吨 新德里消息,自从食糖出口禁令被取消之后,印度国内的食糖工业已经获许出口食糖将近60万吨。其中大约有33.1万吨是在《公开许可制度》下出口的,而其余的则是在《优先许可证制度》下出口。 由于今年印度的食糖产量预计将达到2300万吨,高于去年1910万吨的产量,因此有大量的食糖用于出口。 对于糖厂来说,在Uttar Pradesh省的食糖出厂价格低于14750卢比/吨,Maharashtra省为13000卢比/吨,出口价格在335美元/吨(约14866卢比/吨)的前提下,糖厂才能获利。不过糖厂还要支付额外的运输费用,费用大约在1500-2000卢比/吨的范围内。 三、后市展望 春节后应是传统的消费淡季,而产糖还处在高峰期,郑糖在这个阶段进行拉抬理应不会是多头寻机出货或是空头急于回补,况且持仓量开始逐渐上升,这样看多方选择在利空环境下进场建仓的可能性就比较大了。如果遵循这个思路,那么行情走势与基本面脱节的现象就有了合理的解释。 长期看,本榨季糖价在3500元有政策支撑,而4000元的阶段性高点也曾是政策上限,但今年的行情不可能只在这样的狭窄空间之内运行。从历史走势和市场表现来分析,后期突破4000元上行的可能性很大。由于在投机市场中,行情往往是在绝望中诞生、在争论中持续、并在欢乐中灭亡,所以目前是反弹还是反转的争论正是积蓄力量、聚拢人气的时期,待基本面好转时可能行情已进入冲顶阶段。 不过,郑糖短线上涨速度偏快,没有得到成交量的配合,投资者可等待回调时机逢低吸纳。 纽糖也正呈现底部特征,虽曾短暂跌破前期低点,但很快就得到收复并开始上行。从技术上来看,美盘经历一年多的下跌之后下方的支撑逐渐增强,后期有望展开一波比较强劲的反弹行情,很有希望突破13美分的压力。 北京中期 张向军

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||