|

ВЛжЇГжFlash

|

|

|

07ФъЪаГЁеЙЭћЃКШ§ДѓвђЫиЭЦЖЏХЉВњЦЗЮдХЃЗЩэhttp://www.sina.com.cn 2007Фъ03дТ16Ше 00:15 аТРЫВЦО

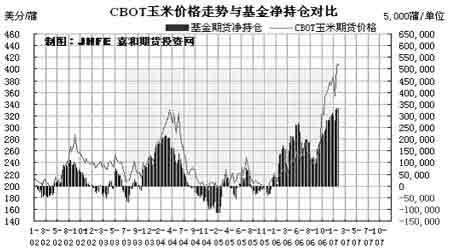

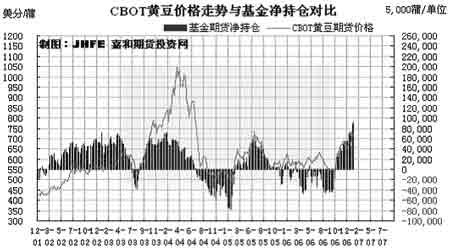

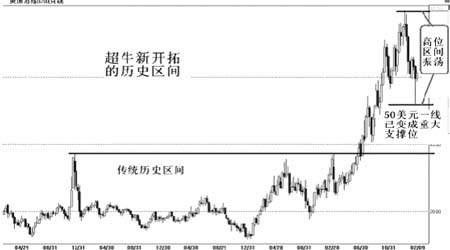

ЁЁЁЁНќМИФъЃЌШЋЧђЦкЪажївЊЙЄвЕЦЗЦкЛѕМлИёЗзЗзЭЛЦЦРњЪЗЧјМфЕФЩЯЯоЃЌДѓЗљьЩ§ЃЌЭъУРбнвяСЫОЊШЫЕФГЌХЃааЧщЃЌЕЋгЩгкГЌИпМлИёЖдЯТгЮВњвЕСДашЧѓЕФДДЩЫвдМАВњФмЕФЬсИпдкЯрЕБГЄЕФвЛИіжмЦкФкашвЊЯћЛЏЃЌЙЄвЕЦЗЦкМлдк2007ФъдйДДаТИпЕФПЩФмадВЛДѓЁЃдкЦкЪаБШМлаЇгІвдМАЯТУцШ§ДѓвђЫиЕФзїгУЯТЃЌвЛаЉЧБСІЪЎзуЕФХЉВњЦЗЛњЛсжЕЕУЙизЂЁЃ ЁЁЁЁвЛЁЂЪаГЁбнвяЁАЙЉВЛгІЧѓЁБ ЁЁЁЁЦкЛѕМлИёВЈЖЏЕФЗНЯђЪЧгЩЙЉЧѓЙиЯЕЕФЗЂеЙЗНЯђОіЖЈЕФЃЌгаЪБКђЙЉДѓгкЧѓЃЌМлИёЮДБиЯТЕјЃЌЗДЖјЩЯеЧЃЌОЭЪЧвђЮЊЙЉДѓгкЧѓе§дкГЏЙЉВЛгІЧѓЗНЯђЗЂеЙЉrЯрЗДЃЌЙЉВЛгІЧѓЃЌМлИёЮДБиЩЯеЧЃЌЗДЖјЯТЕјЃЌЪЧвђЮЊЙЉВЛгІЧѓе§дкГЏЙЉДѓгкЧѓЗНЯђЗЂеЙЁЃФПЧАШЋЧђХЉВњЦЗИїЦЗжжЕФЙЉЧѓЙиЯЕВЮВюВЛЦыЃЌЕЋзмЬхЩЯШдЪЧГЏзХЙЉВЛгІЧѓЗНЯђЗЂеЙЁЃ ЁЁЁЁДгФПЧАCBOTгёУзЁЂаЁТѓЁЂЖЙРрЕФеЧЗљЩЯПЩвдЭЦЖЯГіРДЃЌгёУзЕФЙЉЧѓЙиЯЕЯрЖдЪЧзюНєеХЕФЃЌаЁТѓДЮжЎЃЌЖЙРрдђЪЧзюПэЫЩЕФЃЌетвЛЕувВЕУЕНСЫУРЙњХЉвЕВПзюаТЕФдТЖШЙЉашБЈИцЕФжЄЪЕЁЃ1дТ12ШеУРЙњХЉвЕВПЗЂВМЕФдТЖШЙЉашБЈИцжаЃЌUSDAНЋУРЙњгёУзВњСПЯТЕїЃЌЕМжТБОФъЖШЦкФЉПтДцДѓЗљЯТНЕЕН10ФъРДЕФзюЕЭЫЎЦНЃЌЖјШЋЧђгёУзВњСПвВЯргІМѕЩйЃЌШЋЧђгёУзЦкФЉПтДцвВДяЕНСЫ1977/1978ФъЖШвдРДЕФзюЕЭЫЎЦНЁЃШЋЧђаЁТѓЦкФЉПтДцНќШ§ФъвВГЪЯТНЕЧїЪЦЃЌгШЦфЪЧ2006/2007ФъЖШБШЩЯвЛФъЖШЯТНЕСЫ17.35%ЁЃЯрЖдгкгёУзКЭаЁТѓЖјбдЃЌДѓЖЙШЋЧђПтДцЛЙдкЩЯЩ§ЃЌДяЕН5615ЭђЖжЁЃвдЩЯЪ§ОнЯдЪОЃЌШЋЧђгёУздк2007ФъНЋзЊШыЙЉгІЦЋНєЕФзДЬЌЃЌаЁТѓНєЫцЦфКѓЃЌЖјДѓЖЙШдЪЧЙЉДѓгкЧѓЁЃШ§епЕФЙЉЧѓзДПігыФПЧАИїздЕФЦкМлЫљДІЕФЮЛжУЪЧЯрвЛжТЕФЁЃ ЁЁЁЁЯждкЕФЮЪЬтЪЧЃЌЮвУЧШчКЮШЗЖЈгёУзЁЂаЁТѓЁЂДѓЖЙШ§епЙЉЧѓЙиЯЕШддкГЏЙЉВЛгІЧѓЗНЯђЗЂеЙЁЃвЊШЗЖЈетвЛЕуВЂВЛШнвзЃЌКмЖрЭЖзЪепЪЧДгвбжЊЕФЛљБОУцЪ§ОнжаШЅевД№АИЃЌЕЋЮвШЯЮЊетжжЗНЗЈВЂВЛПЩШЁЃЌвбжЊЕФЪ§ОнДњБэвбЗЂЩњЕФЙЉЧѓзДПіЃЌЖдгкЮДРДЕФЙЉЧѓЙиЯЕЕФЗЂеЙЗНЯђвтвхВЛДѓЁЃЫфШЛЮДРДЕФЪТЧщЩаЮДЗЂЩњЃЌВЂВЛОпгаОјЖдадЃЌЕЋЮвУЧПЩвдДгГЁФкЧїЪЦадзЪН№ЖдЙЉЧѓЙиЯЕжаГЄЦкЕФПДЗЈжаЕУГіЯрЖдШЗЖЈадЕФНсТлЁЃ ЁЁЁЁCBOTгёУздк2006ФъФъГѕЕФЪБКђЃЌГжВжЙцФЃжЛга78.8ЭђгреХЃЌЕЋНижС2007Фъ2дТ9ШеЃЌГжВжЙцФЃвбРЉДѓжС131.6ЭђгреХЃЌКмЯдШЛвбгаДѓСПзЪН№НјзЄCBOTгёУзЃЌЖјЧвШддкЦфжадЫзїЁЃдкУРЙњCBOTХЉВњЦЗЪаГЁЩЯдЫзїЕФжїСІзЪН№жївЊЪЧИїжжРраЭЕФЛљН№ЃЌЯТЭМЪЧCBOTгёУзМлИёзпЪЦгыЛљН№ОЛГжВжЖдБШЭМЁЃФПЧАЛљН№ГжгаCBOTгёУзОЛЖрЭЗДчИпДя33.2ЭђгреХЃЌОЛЖрЭЗДчЛЙдкдіМгЃЌЖјЧвЛљН№ОЛЖрЭЗДчЕФдіМѕгыCBOTгёУзМлИёеЧЕјБЃГжвЛжТЃЌГфЗжЫЕУїдкCBOTгёУзЩЯЃЌЛљН№ВЛНіЪЧГЄЯпжїСІЖрЭЗЃЌЖјЧвЪЧГЩЙІеЦПизХеЧЕјНкзрЕФжїСІзЪН№ЁЃ ЁЁЁЁ ЁЁЁЁДгЩЯЭМжаЃЌЮвУЧЛЙПЩвдПДГіЃЌCBOTгёУзДг2006Фъ9дТжаЯТбЎПЊЪМеЙПЊСЫвЛТжДѓЗљьЩ§ЃЌCBOTгёУзжИЪ§Дг250УРдЊвЛЯпьЩ§жС417УРдЊвЛЯпЃЌгыДЫЭЌЪБЛљН№ОЛЖрЭЗДчвВгЩдМ11ЭђеХж№ВНдіМгжСФПЧАЕФ33.2ЭђгреХЁЃ9дТжаЯТбЎЪЧББАыЧђЕФУРЙњКЭжаЙњаТгёУзПЊЪММЏжаЩЯЪаЕФЪБКђЃЌКмЯдШЛУРЙњЛљН№ВЩгУЕФЪЧЗДМОНкдіВжРЬЇЕФВпТдЁЃЛљН№етжжЁАЦјЭЬЩНКгЁБЕФздаХЯдЪОГіЫћУЧЖдгёУзГЄЦкеЧЪЦЕФПДКУЁЃгёУзЦкМлЩЯЯовЛЕЉБЛГЩЙІДђЦЦЃЌаТЕФЩЯЩ§ПеМфОЭНЋДђПЊЃЌгёУзЕФДѓХЃЪаОЭбнБфГЩСЫГЌМЖДѓХЃЪаЃЌЪЧжївЊХЉВњЦЗжаЕквЛИіТѕШыГЌХЃЕФЦЗжжЁЃ ЁЁЁЁCBOTаЁТѓЕФГжВжЙцФЃНќвЛСНФъРДвВЪЧдкВЛЖЯдіМгЃЌЛљН№ЕФГжВжгЩдРДЕФДѓЖюОЛПеЭЗДчБфГЩСЫОЛЖрЭЗДчЃЌжЛЪЧФПЧАОЛЖрЭЗДчНЯаЁЃЌЫЕУїЛљН№ЖдХЉВњЦЗЕФаЫШЄжївЊдкгёУзЩЯЁЃЕЋЪЧРњЪЗЩЯЃЌгёУзКЭаЁТѓЭЌЮЊСИЪГЃЌЫќУЧдкДѓЗНЯђЩЯЪЧвЛжТЕФЃЌвђДЫЮвУЧгаРэгЩЯраХаЁТѓећЬхЩЯвВдкГЏзХЙЉВЛгІЧѓЕФЗНЯђЗЂеЙЃЌжЛЪЧЦфНјеЙУЛгагёУзФЧУДПьЁЃ ЁЁЁЁОнУРЙњХЉвЕВПЕФдТЖШЙЉашБЈИцзюаТдЄВтЃЌШЋЧђДѓЖЙШдЪЧбЯжиЙЉДѓгкЧѓЃЌетгыCBOTЛЦЖЙЯрЖдЦЋЕЭЕФМлЮЛЪЧЮЧКЯЕФЁЃЫфШЛCBOTЛЦЖЙШдбЯжиЙЉДѓгкЧѓЃЌЕЋДгЛљН№ГжајдіМгЕФОоЖюОЛЖрЭЗДчПДЃЌЛљН№ЖдгкДѓЖЙКѓЪаГЏзХЙЉВЛгІЧѓЗНЯђЗЂеЙКмгааХаФЁЃЛљН№ФПЧАЫљГжгаЕФОоЖюCBOTДѓЖЙОЛЖрЭЗДчЪЧДг2006Фъ10дТЗнжЎКѓПЊЪМНЈСЂЦ№РДЕФЃЌКЭCBOTгёУзвЛбљЃЌвВЪЧЗДМОНкдіГжОЛЖрЭЗДчЃЌетЮовЩАЕЪОСЫДѓЖЙЮДРДЙЉДѓгкЧѓЕФзДПіНЋЛсЕУЕНКмДѓИФБфЁЃ ЁЁЁЁ ЁЁЁЁзлЩЯЫљЪіЃЌЮвУЧЕУГіЕФНсТлЪЧЉsШЋЧђгёУздкНёФъНЋзЊШыЙЉВЛгІЧѓЦкЃЌЧвШдНЋНјвЛВНГЏЧАЗЂеЙЃЌвђЖјЪЧЛљН№зЗХѕЕФЪзбЁЉrаЁТѓЕФШЋЧђПтДцвВдкЯТНЕЃЌЕЋЛЙУЛгаЗЂеЙЕНПжЛХГЬЖШЃЌвђДЫжЛФмБЛЖЏИњЫцгёУзЫЎеЧДЌИпЉrДѓЖЙЫфбЯжиЙЉДѓгкЧѓЃЌЕЋвбПЊЪМГЏЙЉВЛгІЧѓЗНЯђЗЂеЙЃЌгЩгкМлЮЛЦЋЕЭЃЌВЙеЧПеМфДѓЃЌвђДЫCBOTЛЦЖЙвВвбБфГЩСЫЛљН№дЫзїЕФаТГшЁЃ ЁЁЁЁЖўЁЂЁАЩњЮяФмдДЁБЛ№ЩЯННгЭ ЁЁЁЁгЩгкНќМИФъШЋЧђОМУГжајРЉеХЃЌФмдДашЧѓМЄдіЃЌЕМжТУРЙњХІдМдгЭЦкЛѕМлИёжИЪ§ЭЛЦЦДЋЭГРњЪЗЧјМфЩЯбиЃЌВЂДѓЗљЯђЩЯЭиеЙСЫ40грУРдЊЃЏЭАЕФаТПеМфЃЌзюИпДяЕН80.1УРдЊЃЏЭАЃЌдкУРЙњОМУвђЗПЕиВњвЕМБОчНЕЮТЖјдіГЄЗХЛКЕФЭўаВЯТЃЌЦкМлвЛЖШЛиТфЕН52.25УРдЊЃЏЭАЁЃЕЋдгЭЦкМлдк50УРдЊвЛЯпЪмЕНСЫЧПгаСІЕФжЇГХЃЌШчНёУРЙњХІдМдгЭЦкЛѕМлИёжИЪ§вдДѓбєаЁвѕЕФЗНЪНЛиЕНСЫ60УРдЊЃЏЭАжЎЩЯЃЌЯдЪОГіЙњМЪдгЭМлИёЕјЦЦ50УРдЊЃЏЭАЕФФбЖШКмДѓЃЌЯђЩЯШдгаСІЖШЁЃШЋЧђОМУШєШдШЛЧПОЂдіГЄЃЌОЭВЛЕУВЛНгЪмИпгЭМлЕФЯжЪЕЃЌМгЩЯЪЏгЭМКЬНУїДЂСПжЛЙЛ50ФъзѓгвПЊВЩЃЌШЫРрГйдчвЊбАеваТФмдДРДЬцДњЪЏгЭЃЌШчНёИпЮЛеёЕДЕФгЭМлЮЊШЫРрбАеваТЕФЬцДњФмдДЬсЙЉСЫЧПДѓЕФЭЦЖЏСІЁЃе§ЪЧдкетжжБГОАЯТЃЌвдгёУзЁЂИЪесЕШЮЊдСЯЕФЩњЮяФмдДвЕЛёЕУСЫПьЫйЗЂеЙЁЃ ЁЁЁЁ ЁЁЁЁШЮКЮЪТЮяЕФВњЩњЁЂЗЂеЙЖМашвЊвЛИіЙ§ГЬЃЌЖМЪЧДгСПБфЕНжЪБфЕФЙ§ГЬЃЌЁАЩњЮяФмдДЁБвЕЕФЗЂеЙЖдХЉВњЦЗЙЉЧѓЙиЯЕЕФгАЯьвВВЛР§ЭтЁЃдкЁАЩњЮяФмдДЁБвЕЗЂеЙЕФдчЦкНзЖЮЃЌгЩгкЙцФЃНЯаЁЃЌЖдгкХЉВњЦЗЙЉЧѓЙиЯЕЕФгАЯьгаЯоЃЌЪаГЁЖдгкХЉВњЦЗЁАЩњЮяФмдДЁБИХФюЕФГДзїЛЙжЛЪЧЭЃСєдкИХФюЩЯЃЌХЉВњЦЗздЩэЕФЙЉЧѓЙиЯЕЕФЗЂеЙКЭМОНкадЙЉЧѓЙцТЩЖдМлИёШдЦ№жїЕМзїгУЁЃЕЋКмЯдШЛЃЌШчНёгёУзЁЂаЁТѓЁЂЖЙРрЖМГЪЯжГіЗДМОНкЩЯеЧЕФМлИёааЮЊЃЌМДЪЙЪЧШдбЯжиЙЉДѓгкЧѓЕФДѓЖЙвВвбЪЧЗДМОНкЩЯеЧЃЌЪЧЪВУДдвђЕМжТСЫХЉВњЦЗетвЛГЌдНЯжЛѕздЩэЙЉЧѓЙцТЩЕФЯжЯѓФиЃПЮвУЧШЯЮЊЙиМќдвђЪЧЁАЩњЮяФмдДЁБвЕЕФЗЂеЙЖдХЉВњЦЗЙЉЧѓЙиЯЕЕФгАЯьМКзЊШыЪЕжЪНзЖЮЃЌМДЁАЩњЮяФмдДЁБвЕЕФЗЂеЙДѓДѓМгЧПСЫХЉВњЦЗЕФЙЄвЕЛЏЬиеїЁЃЫцзХХЉВњЦЗЕФЙЄвЕЛЏЬиеїВЛЖЯЩюШыЃЌХЉВњЦЗашЧѓЛљДЁВЛЖЯРЉДѓЃЌЖјЙЉгІздЩэНЯЮЊгаЯоЃЌвЛИіЦЗжжжжжВУцЛ§ЕФРЉДѓКмПЩФмОЭДјРДСэвЛЦЗжжжжжВУцЛ§ЕФМѕЩйЃЌвђДЫЙЉЧѓУЌЖмНЋгњРДгњЭЛГіЃЌХЉВњЦЗздЩэЕФМОНкадЕїНкЙцТЩдтЕНСЫЯїШѕЃЌетЪЧХЉВњЦЗНќвЛСНФъРДЃЌМОНкадбЙСІдНРДдНШѕЃЌЩѕжСЗДМОНкЩЯеЧЕФФкдкдвђЁЃ ЁЁЁЁИљОндйЩњФмдДаЛсЕФЪ§ОнЃЌФПЧАУРЙњЙњФкввДМЙЄвЕЩњВњФмСІЪЧ53.86вкМгТиЃЌАДее1ЦбЪНЖњгёУзЩњВњ2.8МгТиввДМЕФБШР§ЃЌетНЋОЛЯћКФЕє19.24вкЦбЪНЖњгёУзЃЌЖјУРЙњдкНЈЕФввДМЙЄГЇЩњВњФмСІвбОДгШЅФъ6дТЪБЕФ22.23вкМгТидіМгЕНСЫ12дТЕзЕФ60.05вкМгТиЁЃАДееввДМЦѓвЕ12-18ИідТЕФГяНЈжмЦкЃЌетВПЗжЩњВњФмСІОљгаЭћдк2008/2009аТФъЖШПЊЪМжЎЧАЪЕЯжЁЃУРЙњ2002ФъввДММгЙЄЯћКФгёУзЮЊ2529ЭђЖжЃЌжС2006ФъЯћКФгёУзОЭДяЕН5460ЭђЖжЃЌетвбЪЧУРЙњгёУзВњСПЕФ20%СЫЃЌЖЬЖЬЕФЫФФъЃЌввДММгЙЄгёУзЯћКФСПОЭЗСЫвЛЗЌЁЃДЫЭтЃЌУРЙњзмЭГВМЪВ1дТ23ШеЗЂБэЕФЙњЧщзЩЮФБэЪОЃЌУРЙњгІдкЮДРДЪЎФъФкНЋЪЏгЭЯћКФСПМѕЩй20%ЃЌМЦЛЎдк2017ФъжЎЧАВњГі350вкМгТиЕФПЩИќаТФмдДЁЃвђДЫЃЌдкУРЙњЃЌЁАЩњЮяФмдДЁБвЕЕФЗЂеЙЖдХЉВњЦЗЙЉЧѓЙиЯЕЕФгАЯьвбзЊШыЪЕжЪНзЖЮЃЌЖјВЛжЛЪЧвЛИіЧїЪЦадИХФюЕФГДзїЁЃдкЧАМИВЈЩЯеЧжаЃЌжЛвЊвЛГДзїЕНгёУзЕФЁАЩњЮяФмдДЁБИХФюЦкМлОЭМћЖЅЛиТфЃЌЖјетвЛВЈЩЯеЧШДУЛгаГіЯжетвЛЧщПіЃЌДгЖјвВжБНггЁжЄСЫетвЛЙлЕуЃЌМД"ЩњЮяФмдД"вЕЕФЗЂеЙЖдХЉВњЦЗЙЉЧѓЙиЯЕЕФгАЯьвбзЊШыЪЕжЪНзЖЮЃЌМКЩюПЬИФБфСЫШЋЧђгёУзЕФЙЉЧѓЙиЯЕЁЃ ЁЁЁЁШ§ЁЂШЋЧђБфХЏЭЦВЈжњРН ЁЁЁЁХЉВњЦЗЕФВњСПГ§СЫЪмжжжВУцЛ§гАЯьжЎЭтЃЌзюДѓЕФгАЯьвђЫиОЭЪЧЬьЦјЁЃЗчЕїгъЫГЃЌВњСПОЭЛсЬсИпЃЛвЛЕЉХіЩЯЖёСгЬьЦјЃЌШчГжајИЩКЕЁЂКщРдЕШздШЛджКІЃЌВњСПЭљЭљДѓЗљЯТНЕЁЃвђДЫЖёСгЬьЦјРрЕФЬтВФЪЧжїСІЖрЭЗзюжгАЎЕФЬтВФЃЌЭљЭљЛсНшЛњИјЖдЪжХЬжТУќвЛЛїЁЃ ЁЁЁЁЁАЖђЖћФсХЕЁБЯжЯѓЕФЗЂЩњГЃГЃЖдДѓЦјВњЩњОоДѓгАЯьЃЌДгЖјИјШЋЧђЦјКђДјРДвьГЃБфЛЏЁЃЪРНчЦјЯѓзщжЏдк2006ФъЯТАыФъЗЂГіОЏИцЃЌЁАЖђЖћФсХЕЁБЯжЯѓвбдкЬЋЦНбѓГрЕРКЃгђаЮГЩЃЌЫќНЋгк2007ФъЭЗ4ИідТдкЕиЧђЙуДѓЕиЧјЃЌАќРЈДгУРЙњЕНЖЋФЯбЧдйЕНЗЧжожЎНЧв§ЗЂМЋЖЫЦјКђЪТМўЁЃФПЧАаЮГЩЕФЁАЖђЖћФсХЕЁБЛЙЫуЁАжаЕШЁБЃЌЕЋвбОВњЩњЁАдчЦкКЭОчСвЕФЁБгАЯьЃЌАќРЈдьГЩАФДѓРћбЧДѓКЕКЭгЁЖШбѓЫЎЮТЙ§ИпгАЯьМОЗчЕШЁЃНёФъЕФЁАЖђЖћФсХЕЁБЯжЯѓгжХіЩЯСЫШЋЧђБфХЏЃЌдкЖўепСЊКЯзїгУЯТЃЌУРгЂПЦбЇМвдЄМЦЃЌ2007ФъНЋКмгаПЩФмГЩЮЊгаЪЗвдРДШЋЧђЦНОљЦјЮТзюИпЕФвЛФъЁЃНќЦкГжајЕФХЏЖЌЬьЦјГѕВНжЇГжСЫетвЛХаЖЯЁЃ ЁЁЁЁ2006ФъЕФСИЪГвбЪеИюШыПтЃЌШЋФъЪРНчСИЪГзмВњСПЮЊ19.67вкЖжЃЌЖјдЄМЦСИЪГЯћЗбСПНЋДя20.4вкЖжЃЌЯрВю7300ЭђЖжЃЌВюЖюМИКѕеМЕНЯћЗбСПЕФ4%ЃЌДДЯТСЫРњЪЗзюИпМЭТМЁЃИќЮЊбЯжиЕФЪЧЃЌзюНќ7Фъжага6ФъЕФЪРНчСИЪГВњСПЖМЕЭгкЯћЗбСПЁЃЪРНчСИЪГПтДцвбОЯТНЕЕННіФмЮЌГж57ЬьЯћЗбЕФЫЎЦНЃЌЮЊ34ФъРДЕФзюЕЭжЕЁЃЖјУРЙњЛЙдкДѓСПгУгёУзРДЬсСЖввДМЃЌСюШЋЧђгёУзПтДцвбЯТНЕЕНСЫ1977/1978ФъЖШвдРДЕФзюЕЭЫЎЦНЁЃШЋЧђСИЪГАВШЋЮЪЬтвбОЪЧШЋШЫРрУцСйЕФбЯОўЬєеНЮЪЬтЃЌетжжГЌЕЭПтДцОжУцУцЖд2007ФъШЋЧђЦјКђБфХЏКЭЁАЖђЖћФсХЕЁБЯжЯѓЫљДјРДЕФбЯжиЭўаВЃЌШЫРрздШЛЛсБфЕУЪЎЗжУєИаЖјНєеХЁЃвђДЫШЋЧђЖдНёФъЕФЁАЖђЖћФсХЕЁБЯжЯѓКЭЦјКюБфХЏЮЪЬтвбЯрЕБЙизЂЃЌАќРЈШЋЧђЦкЪаЭЖзЪепЁЃ ЁЁЁЁФПЧАЕФЁАЖђЖћФсХЕЁБЯжЯѓжЛЪЧжаЕШГЬЖШЃЌЛЙЫуВЛЩЯЧПСвЃЌЖдШЋЧђХЉВњЦЗжїВњЧјвВжЛЪЧгАЯьЕНСЫАФДѓРћбЧЃЌЖдФЯУРКЭББАыЧђХЉвЕЩаЮДЙЙГЩЪЕжЪадЭўаВЃЌжЛЪЧЫЕвьКѕбАГЃЕФХЏЖЌЯжЯѓКЭЁАЖђЖћФсХЕЁБЯжЯѓдЄЪОзХ2007ФъКмПЩФмЪЧгаЪЗвдРДШЋЧђЦНОљЦјЮТзюИпЕФвЛФъЃЌШЋЧђХЉвЕжїВњЧјвђДЫГіЯжбЯжиИЩКЕЛђКщРдджКІЕФЛњТЪДѓДѓМгДѓЁЃЕЋетЩаЮДБфГЩЪТЪЕЃЌЪаГЁжЛЪЧдЄМћЕНСЫетвЛЬтВФЃЌетЪЧФПЧАШЋЧђХЉВњЦЗЗДМОНкЩЯеЧВЂФмЮЌГждкИпЮЛЕФжївЊдвђжЎвЛЁЃФПЧАШЋЧђСИЪГПтДцвбЪЧ34ФъРДзюЕЭЕФЃЌЕжПЙДѓУцЛ§здШЛджКІЕФФмСІБШНЯДрШѕЃЌвЛЕЉжїВњЧјГіЯжджКІадЬьЦјЕМжТМѕВњЃЌШЋЧђСИЪГПтДцЮовЩЪЧбЉЩЯМгЫЊЃЌЖјвбАкПЊДѓХЃМмЪЦЕФХЉВњЦЗЦкЛѕЪаГЁНЋЛсеце§ЛёЕУГЌХЃЕФЖЏФмЃЌЦкЯжМлИёНЋЛсДђЦЦДЋЭГРњЪЗЧјМфЃЌТѕЯђаТЕФПеМфЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌ2007ФъХЉВњЦЗГЌМЖДѓХЃЪаВЂЗЧЛУЯыЃЌжЕЕУЦкД§ЁЃ ЁЁЁЁГЄГЧЮАвЕ еХКъУї

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||