|

��֧��Flash

|

|

|

�����о�����Ԫָ��Ѱ��֧�� �ʲ��۸�ȫ����http://www.sina.com.cn 2007��03��14�� 00:57 �����ڻ�

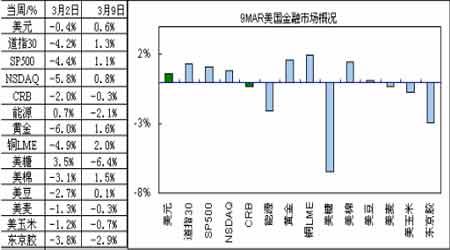

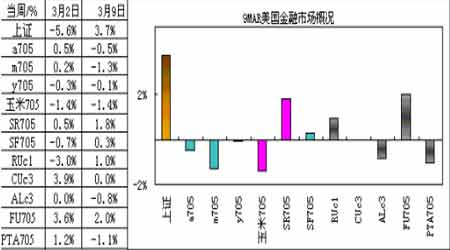

����Ҫ�㣺 ����ŷԪ��3��8�����ڼ�Ϣ��Q2�Ƿ�����Բ�ȷ�� ������Ԫ����115���������� ����ȫ�����ϵͳ�Ի����ƺ��������ʲ��۸�ȫ�ߵ��ƷŻ� �����й������г���С����ʾ������������ҽ������䣬��δ���ṩʱ����� ������������Դ������ʾÿͰ�ӽ�60��Ԫ���ͼ��Ǻ����۸�3���ٿ��ٷ�����ʱ����ı����Э�顣 ����ŷԪ��3��8�����ڼ�Ϣ��Q2�Ƿ�����Բ�ȷ�� ����ŷ�������г�Trichet��ʾ����Ϣ������������ºͣ�����������ƫ�����һ�������н����м��������̬��չ�������ȡ���Ϻͼ�ʱ�ж���ȷ����������ȶ���2006���°����ǿ������������������2007���������������ͳ���ȷ���ֽεĹ㷺�������ţ����ھ���ǰ�����ã����մ��¾��⣬�����ڵķ���ƫ���·���ͨ�����ʽ����ڴ������ļ��µ���֮��ͨ���ٶ�����ֱ����ף���2%�����ǻ�������ʯ�ͼ۸��½���2007���ͨ��Ԥ�������½���2008������Ԥ�ⷴӳ����ǿ���ľ����������������ǰ���������Ϸ�������ʯ�ͼ۸��˰�������۸�ǿ�Ĺ������������ҷ���ȷ�ϸ��ӳ��ڵ���۷������Ϸ���Trichet��ʾ������ļ�Ϣ������һ��ͨ���ġ� ����ŷ���о�����Sentix�����ĵ�����ʾ��3��ŷԪ��Ͷ�������ij�����2006��8�������״��»���������2006��12�����������ˮƽ��3��SentixŷԪָ����2�µ�31.1�µ���27.5�������ֿ�����ָ����2�µ�51.0�½���48.25��Ԥ�ڷ���ָ����2�µ�12.75�½���8.5��Sentixָ���ܹ����´�������Ͷ�������ģ���ŷԪ������������ת�Ŀ����Բ��� ����ŷ��������(ETUC)��һ��������ָ��������������δ����ͨ��ѹ������Ӧ���κι�������������ͨ�͵Ĺ��������������������Ҫ���ߵĹ���������֧�ּ�ͥ���ѣ����������ɳ��ڡ�Ͷ�ʴ����ľ��ø���תΪ���ڵ����ҳ���������ŷ�����н�һ����Ϣ�������ھ��á� ������Ԫ����115���������� ������·����3��4���ܷ�����Ϊ�����̵ĵ�������������Ϣ��Ƕȿ�����ʱ�����г�����Ϣ���ҵ�ģʽ������ת���ؼ���ʱ�����⡣�ձ����ò�ҵ���������ʾ�����ձ�Ŀǰ�ľ���ʵ����Բ����Ԫ����120ˮƽ���ڹ��͡���������Ԫ����115һ�����裬ͬʱ��ŷ���ҽ��������������䡣 ���������г����� ��������������ʥ·�����ܲ��ն���ʾ����ͨ�������е���ҪĿ�꣬������磻����н��¶Ծ�����ɵij������ĿǰΪֹ����δ�������н��º�Ծ��ô���̫��Ӱ�죻�ն���Ϊ������ͨ�����ʵ��ʵ�����Ϊ1-2%�����ƶ���������ʱӦ��1.5%ΪĿ�ꣻ�ն���ʾ���������������ý�����˥�˵ķ��գ������г��ƺ�����ͬ�˹۵㡣ͬʱ�������Ƴ�����ɭ��ʾ������ȫ�÷dz������ģ���Ȼ�������ز��е��Ż��������������ѳɹ������ȶ������Ĺ�����������ý��Ȳ������� ����������������֧������Ԫ�����������������������ڻ��䣬���ز��г�û�����Ը��ռ�������ҵ�������ŷԪ���γ������ԵĶԱȡ���Ȼ��Ԫ�������Ŀ��ܲ�����ǿ�������Ļ�������ԡ����������������� ����ȫ�����ϵͳ�Ի����ƺ��������ʲ��۸�ȫ�ߵ��ƷŻ� ���������й����б�����ȫ����м���Ʒ�۸�ȫ���䡣�˴��ʲ��۸�ϵͳ�ԵĻ��������Ҷ�Ͷ���߳������ʲ��۸������۵����ġ�����ȫ����е����滺����������Ʒ�۸�Ļ��䡣��Ͷ���߶Է��տ�ʼ����˾��裬ֻ��CRBָ���ָ���414�ҲŻ����Ʒ�۸�Ŀ�����ࡣ������������Ʒ�۸������ȷ��ѡ�� ��������չ���� ����FED��������������Q2ǰ����ı䡣ŷԪ��3��8�ռ�Ϣ�ڼ����ؼ����������ܷ������ȷ���ԡ�Ӣ�����ڼ�ϢԤ���½����ձ���Ȼ�ٴμ�Ϣ��ǰ�������ºͣ����й����������Ե�ѹ����Ȼ�ϴ� ����������Ԫ���г���������˫��Ĺ۽ϴ� �����ṹ��˫�����л���ļ����Ϣ���ڼ���������ʯ����ԪŷԪ������㴢����Ԫ��������Ԫ���� �������ۣ� ������Ԫ��Ȼ�������ƣ��������º͡�ֻ��CRBָ���ָ���414�ҲŻ����Ʒ�۸�Ŀ�����ࡣ������������Ʒ�۸������ȷ��ѡ�� ����Ԥ�ڱ��ܲ����� ������Ԫ��83.2-84.5-85.5�� ����ͼ1�� ���� ���� ����ͼ2��2006����Ҫ�����徭�øſ�

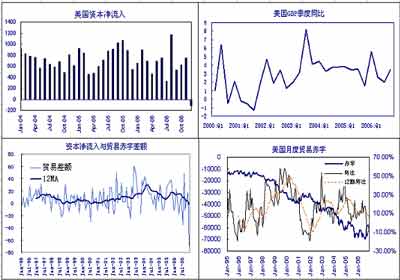

����ͼ3��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-���� ���� ����ͼ4����Ԫó��״����GDP ���� ����ͼ5��������Ҫ�������л��鼰Ԥ��ʱ���

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||