|

|

|

¶юФВ¶№КРТФЙПХЗЗчКЖОӘЦч ¶МЖЪДСіцПЦөҘұЯРРЗйhttp://www.sina.com.cn 2007Дк03ФВ08ИХ 00:11 ҫӯТЧЖЪ»х

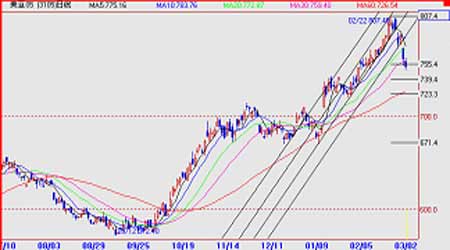

ЎЎЎЎ2007Дк2ФВҙу¶№КРіЎұЁёж ЎЎЎЎТ»ЎўұҫФВРРЗй»Ш№Л ЎЎЎЎ2007Дк1ФВөЧ2ФВіхЈ¬ҙу¶№ЖЪ»хјЫёсіцПЦТ»ІЁЙПХЗРРЗйЎЈГАЕМҙу¶№ЧЯКЖГчПФЗҝУЪ№ъДЪЎЈCBOT5ФВәПФјҙУЧоөНөД740ГА·ЦЧуУТЈ¬ЙПХЗөҪ807ГА·ЦЈ¬ЖЪјдКРіЎГ»УРҪшРРөчХыЎЈҙуБ¬ҙу¶№өұФВ»щұҫТФХрөҙОӘЦчЈ¬ЛжЧЕҙәҪЪТФәуГАЕМҙҙРВёЯЈ¬Б¬¶№ТІЛжЦ®МшёЯЙПХЗЈ¬709әПФјЧоёЯФшҪУҪь3300ЎЈө«ФЪЧоәујёёцҪ»ТЧИХЈ¬ГАЕМҙу¶№ФЪ800Ц®ЙПУцөҪЧиБҰ»ШВдЈ¬2-3ёцҪ»ТЧИХЦ®ДЪПВөш40УаГА·ЦЈ¬ЧоөНөшЦБ760ГА·ЦТФПВЎЈҙуБ¬ҙу¶№ҫӯ№эҪШ»с№№¶МФЭЙПХЗәуТІҝӘКјПВөшЎЈөш·щПа¶ФУРПЮЈ¬јЫёсФЪ3200ёҪҪьЦрІҪЖуОИЎЈөұФВЧоөНФЪ3198Ј¬КХЕМФЪ3200ТФЙПЎЈ ЎЎЎЎ¶юЎўУ°ПмТтЛШ·ЦОц ЎЎЎЎ1ЎўРВДк¶Иҙу¶№ЦЦЦІГж»эөДұд»ҜТтЛШ№бҙ©КјЦХ ЎЎЎЎЧФДкіхҙу¶№ЖЪ»хјЫёсЙПХЗЈ¬КРіЎТ»ЦұФЪ№ШЧўРВДк¶ИГА№ъҙу¶№ЦЦЦІГж»эЧоәуөчјхөД·щ¶ИЎЈҙУФзПИЕ©ТөІҝ1ФВ·Э№©РиұЁёжЦРЈ¬ҙу¶№әНУсГЧГж»эөДұд»Ҝ,өҪ2ФВ14ИХГА№ъЕ©ТөІҝіӨЖЪ»щЧјФӨІв»бТйЙП№«ІјөД7100НтУўД¶Ј¬ҪПЙПДк¶ИөД7560НтУўД¶јхЙЩ510НтД¶өДКэҫЭЎЈөҪ3ФВ1ИХЕ©ТөІҝКЧПҜҫӯјГС§јТҝЖБЦЛ№ФӨјЖөДГА№ъ2007-08Дк¶Иҙ󶹲ҘЦЦГж»эҪ«ҙп7050НтУўД¶өДЧоРВФӨІвЎЈХвР©КэЧЦұд»Ҝ¶јФЪУ°ПмГАЕМҙу¶№өДЧЯКЖЈ¬ҙу¶№Ц§іЕТтЛШјёәхИ«ІҝАҙЧФФӨЖЪҙ󶹲ҘЦЦГж»эөДјхЙЩЙПЎЈПЦФЪГА№ъҙәІҘҙ󶹲ҘЦЦГж»эөДФӨЖЪФҪАҙФҪҪУҪьКөПЦЈ¬ФҪАҙФҪГчБЛЎЈҙУ№«ІјөДКэЧЦҝҙЈ¬З°ЖЪКРіЎАпЧоОӘЦШТӘөДАы¶аТтЛШөДЦ§іЕБҰ¶ИХэФЪЦрҪҘјхИхЎЈПИЗ°І»И·¶ЁТтЛШФЪГчБЛТФәуЈ¬ҫНРОіЙБЛАы¶а№«ІјіЙАыҝХөДР§№ыЎЈБнНвЈ¬З°ЖЪЦоИзДПГАМмЖшБјәГЈ¬ІъБҝҙҙјЗВјЈ¬ЗЭБчёРЈ¬ёЯҝвҙжөИАыҝХТтЛШ·ў»УөДУ°Пм¶јГ»УРПФПЦіцАҙЙПКцАыҝХҝӘКјКЬөҪ№ШЧўЎЈЛжЧЕҪ№өгЧӘТЖЈ¬2ФВіхҙУЙПХЗТІЦрҪҘёжУЪ¶ОВдЎЈ ЎЎЎЎ2Ўў»щҪрТ»ҫЩТ»¶Ҝҫц¶ЁРРЗйөДХЗөш ЎЎЎЎФЪұҫҙОЙПХЗРРЗйЦРЈ¬»щҪрЦчТӘіҙЧцөДКЗІҘЦЦГж»эәН¶ФОҙАҙМмЖшөДІ»И·¶ЁРФЎЈ»щҪрөД»эј«ВтИлЧц¶аКЗЙПХЗөД¶ҜБҰЎЈCFTCФЪ2ФВ23ИХ№«ІјөДЧоРВҪ»ТЧЙМ·ЦАаұЁёжПФКҫЈ¬ЦёКэ»щҪрФЪCBOTҙу¶№әНУсГЧЖ·ЦЦЙПјМРшФцІЦЈ¬ҪШЦ№2ФВ20ИХЈ¬ҙ«Ні»щҪрФЪCBOTҙу¶№ЙПҫ»¶аөҘОӘ104557КЦЈ¬ФцІЦ1254КЦЎЈ»щҪрҫ»¶аБ¬Рш3ЦЬұЈіЦФЪ10НтКЦТФЙПЎЈЦёКэ»щҪрФЪҙу¶№өДҫ»¶аұЈіЦФЪ13НтКЦөДЛ®ЖҪЎЈ2ФВ20ИХОӘЦ№Ј¬»щҪрҙу¶№ЙПөДҝХөҘ»ШІ№ЗеЛгФј7000КЦҙ󶹣¬ҫ»¶аОӘ111383КЦЎЈ»щҪрҫ»¶аөҘХјКРіЎЧЬіЦІЦұИАэҙпөҪБЛ25%ЧуУТЎЈЦёКэ»щҪрФЪҙу¶№Ж·ЦЦЙПөД¶аөҘГ»УРМ«¶аұд»ҜЎЈ¶юХЯәПјЖЈ¬»щҪріЦІЦФјХјЧЬіЦІЦөД50%ЎЈИзҙЛҙуөД№жДЈЈ¬ЛөГч»щҪрИФҝҙәГҙу¶№әуКРЎЈЛдИ»ФВөЧЗ°ә󣬻щҪрјхіЦ¶аөҘЈ¬ХвТІГ»УРёДұд»щҪрЧЬМеҝҙ¶аөДМ¬¶ИЎЈ ЎЎЎЎ3ЎўСшЦіТө»Цёҙ»әВэ ДЪЕМЙПХЗҝХјдУРПЮ ЎЎЎЎФЪ2ФВ·ЭЈ¬ПаұИГАЕМөДБиАчЙПХЗРРЗйАҙЛөЈ¬№ъДЪҙ󶹡ў¶№ЖЙјЫёс·ҙУҰұИҪПіЩ»әЎЈ ЎЎЎЎКЧПИЈ¬СшЦіТөөНГФәНҙәҪЪЗ°КРіЎҪ»ТЧЖҪөӯЦЖФјБЛ№ъДЪЖЪјЫөДЙПХЗЎЈҫЎ№Ь¶№ЖЙПЦ»хјЫёсЧФҪЪИХЖЪјдЖХұйЙПХЗБЛ150ЎӘ200ФӘ/¶ЦЧуУТЈ¬И»¶шЈ¬№ъДЪСшЦіТөёҙЛХРОКЖЙРІ»ГчАКЈ¬Рн¶аЛЗБПСшЦіТөҝҙҝХРДАнТАИ»ұИҪПЗҝБТЈ¬ФЪТ»Р©ЛЗБПЖуТөҪьФВ»·ұИПъКЫН¬ұИПВҪө10%ЎӘ30%өДЗйҝцПВЈ¬ЛыГЗәЬДСҪУКЬіЙұҫҙу·щЙПХЗөДКВКөЈ¬ФЪДҝЗ°СшЦіТөІ№АёЗйҝцЙРІ»ГчАКЈ¬Іҝ·ЦЛЗБПЖуТөөДІЙ№әИФТФ№ЫНыОӘЦчЈ¬ЛдИ»ҪьИХІҝ·ЦУНі§ТІУРіЙҪ»Ј¬ө«№ъДЪіЙҪ»БҝЧЬМеЙПЙэ»№УРҙэСшЦіТөөДёҙЛХЈ¬¶№ЖЙПЦ»хјЫёсұіАлРиЗуГжёъЛжНвЕМҙуХЗЈ¬ИҙГ»УР№ъДЪСшЦіТөөДПы·СөДЦ§іЦЎЈ ЎЎЎЎЖдҙОЈ¬ЖЪ»хјЫёсЧЯКЖГчПФИхУЪПЦ»хјЫёсЛ®ЖҪЎЈҙәҪЪәуФЪГАЕМҙу¶№әН№ъДЪ¶№ЖЙПЦ»хјЫёсҙуХЗЗйҝцПВЈ¬¶№ЖЙЖЪ»хјЫёсЙПХЗ·щ¶ИІ»ҙ󣬶аН·јМРшЧц¶аөДРЕРДІ»ЧгЎЈЗ°ЖЪЖЪјЫЖ«Ал»щұҫГжЙПХЗ№эҝмЈ¬К№өГДҝЗ°ёъХЗВФПФәуҫўІ»ЧгЈ»ЖдҙОЈ¬УЙУЪЖЪПЦ»хјЫІоЛхРЎ¶шПЦ»хіЙҪ»БҝІ»ЧгЈ¬К№өГ¶а·ҪАӯёЯҙжФЪТ»¶ЁөДөчХы·зПХЈ¬ұгЧЬМеЕЈКРУҰДСТФёДұдЎЈ ЎЎЎЎөЪИэЈ¬ҙу¶№ҪшҝЪіЙұҫІ»¶ПЙПЙэЈ¬УНі§ПъКЫЗчУЪҪчЙчЎЈҪшҝЪҙ󶹸ЫҝЪ·ЦПъјЫёсЦрФВЙПЙэЈ¬ҙУ2006ДкөД2850ФӘ/¶ЦЈ¬ЙПХЗөҪ2ФВөЧөДҪ«Ҫь3200ФӘ/¶ЦөДЛ®ЖҪЎЈ°ҙХХ3ФВәПФј¶ФУҰ5ФВЖЪјЫАҙЛгЈ¬3ФВҪшҝЪҙу¶№НкЛ°іЙұҫҪ«ФЪ3280ФӘ/¶ЦЧуУТЈ¬ТФЛДј¶¶№УН7150ФӘ/¶ЦЈ¬¶№ЖЙЖҪУҜіЙұҫФЪ2588ФӘ/¶ЦЧуУТЎЈҙуІҝ·ЦУНі§өДАыИуҝХјдИФІ»ҙуЎЈ ЎЎЎЎ4ЎўјјКхЙПҪЧ¶О¶ҘІҝіцПЦ ЎЎЎЎЧФ1ФВөЧГАЕМҙу¶№Т»ЦұұЈіЦөҘұЯЙПХЗ·щФЪ80ГА·ЦЈ¬ФЪҙЛЖЪјдКРіЎГ»УР»ШөчЎЈФЪ800ГА·ЦёҪҪьЈ¬јЫёсУцөҪЧиБҰИұ·ҰјМРшіеёЯ¶ҜБҰЎЈРОМ¬ЙПЈ¬З°ЖЪЙПЙэ№мөАТСҫӯөшЖЖЈ¬30ИХҫщПЯТСҫӯК§КШЎЈҙУјјКхГж·ЦОцЈ¬ГАЕМҙу¶№ФЪ800ГА·Ц№№іЙБЛ1ФВіхЙПХЗН»ЖЖТФАҙҪЧ¶ОРФН·ІҝРОМ¬ЎЈГжБЩ»ШөчЈ¬әуКРДҝұкФЪ740ГА·Ц(јҙҙЛҙОЙПХЗ»ШөчөД50%»Ші·О»ЦГ)ЎЈ ЎЎЎЎ ЎЎЎЎҙуБ¬ҙу¶№709әПФјЈ¬З°ЖЪұЈіЦ45ЎгЙПЙэЗчКЖЎЈФВөЧЗ°әуЙПХЗЛЩ¶ИјУҝмЈ¬ЙПЙэҪЗ¶ИіЙҪь90ЎгјЫёсФЪ3300јы¶Ҙ»ШВдЈ¬»ШІ№БЛМшҝХИұҝЪЈ¬јЫёсФЪ3200ёҪҪьЧӘИлХрөҙІЁ¶ҜЎЈДҝЗ°өДН·ІҝРОМ¬Ј¬КЗ¶ФДкіхЙПХЗЦБҪсөДөчХыЎЈ¶МЖЪЦёұкФЪёЯО»»ШВдөчХыЈ¬ЦРПЯЦёұкИФҙҰУЪ¶а·ҪКРіЎЎЈҫщПЯұЈіЦ¶аН·ЕЕБРЈ¬УЙУЪЗ°ЖЪ№ъДЪХЗ·щРЎУЪГАЕМЈ¬ФӨјЖҪсәуөчХы·щ¶ИТІПа¶ФРЎУЪНвЕМЎЈјјКхЦ§іЕО»3170әН3125ЎЈ ЎЎЎЎ ЎЎЎЎҙуБ¬¶№ЖЙЖЪ»хИФұЈіЦФЪЙПЙэНЁөАДЪЈ¬709әПФј2788ёЯөгГ»УРФҪ№эНЁөАЙПСШЎЈЛжЧЕГАЕМөДПВөшЈ¬¶№ЖЙТІЛжЦ®өчХыЈ¬2640КЗНЁөАөДПВ№мЦ§іЕЎЈҙУРОМ¬·ЦОцЈ¬КРіЎУРҝЙДЬФЩҙО»ШөҪ2600ёҪҪьТФНкИ«МоІ№2ФВіхөДМшҝХИұҝЪЎЈ ЎЎЎЎ ЎЎЎЎИэЎўәуКР·ЦОцХ№Ны ЎЎЎЎЧЬҪб2ФВ·ЭөДРРЗйЈ¬№ъДЪНвҙу¶№ҫщТФЙПХЗЗчКЖОӘЦчЎЈЛжЧЕКРіЎіҙЧцөДльлКАы¶аТтЛШөДВдКөЈ¬ЖЪ»хјЫёсТІУЙөҘұЯЙПХЗЧӘИлХрөҙ»ШВдЎЈФӨјЖ3ФВ·Э¶аКэКұјдЈ¬ҙу¶№әН¶№ЖЙјЫёсіцПЦөҘұЯЙПХЗ»тПВөшөДЗйҝцҝЙДЬРФІ»ҙуЎЈҪьЖЪКРіЎИұ·ҰРВөДМвІДЈ¬ДПГАҙу¶№КХ»сЙПКРТФј°ЦР№ъВтјТөДРиЗуҝЙДЬіЙОӘКРіЎ№ШЧўөДТӘөгЎЈҪсДкДПГАҙу¶№өҘІъёЯУЪИҘДкЛ®ЖҪЈ¬°НОчәН°ўёщНўҙу¶№ЧЬІъБҝУРНыі¬№эГА№ъЕ©ТөІҝФӨІвЛ®ЖҪЎЈТтҙЛЈ¬ДПГАҙу¶№ЙПКРМвІДөДАыҝХЧчУГёьЗҝР©ЎЈ ЎЎЎЎЦР№ъВтјТөДРиЗуЙРІ»ДЬіЙОӘЦчТӘТтЛШАҙЦ§іЦКРіЎЈ¬ҙәҪЪ№эәу№ъДЪСшЦіТөөДРиЗу»№Г»УР»ЦёҙЎЈИз№ы°ҙөұЗ°ҙ󶹡ў¶№ЖЙәН¶№УНјЫёсјЖЛгЈ¬УНі§С№ХҘР§ТжВФУРУҜУаЎЈИз№ы№ъДЪВтјТЗ°ЖЪТСҫӯИ·¶ЁЙэМщЛ®ЎЈҪмКұЈ¬РиТӘј°КұҪбјЫТФНкіЙПЦ»хІЙ№әЎЈБнНвЈ¬Из№ыәуЖЪНвЕМјЫёсГ»УРГчПФПВөшТІІ»»бУРРВөДВтјТИліЎЎЈТтҙЛЈ¬ЦР№ъРиЗуМвІДТІЦ»УРФЪКРіЎПВөшТФәуІЕДЬМеПЦіцАҙЎЈ ЎЎЎЎҙУЙПКцТтЛШ·ЦОцЈ¬3ФВ·ЭөДРРЗйЧЬМеЗчУЪЖҪөӯЎЈГАЕМјјКхРФөчХыОӘЦчЈ¬ПВөшДҝұкФЪ740-720ГА·ЦёҪҪьЎЈФЪҫӯ№эҝмЛЩПВөшәуЈ¬КРіЎҝЙДЬЧӘ740ГА·ЦёҪҪьХрөҙЎЈ3ФВөЧГА№ъЕ©ГсЦЦЦІТвПтұЁёжЈ¬ҝЙДЬ»б¶ФКРіЎІъЙъРВөДУ°ПмЎЈҪбәПіӨЖЪНјРО·ЦОцЈ¬ГАЕМҙ󶹻№Г»УРіцПЦіӨЖЪјы¶ҘјЈПуЎЈПЦФЪөДөчХыКЗ¶Ф1-2ФВРРЗйөДРЮХэЎЈ ЎЎЎЎҙуБ¬ҙу¶№КРіЎЈ¬ДҝЗ°Иұ·ҰЦчБҰЧКҪрІОУлЈ¬»щұҫЙПёъЛжГАЕМБӘ¶ҜЈ¬ПВөшДҝұкО»КЗ3140-3120ЎЈҝјВЗөҪЗ°ЖЪ№ъДЪЦНХЗөДЗйҝцЈ¬¶аКэКұјдҝЙДЬТФ3200ОӘЦРРДІЁ¶ҜЎЈ¶№ЖЙЖЪ»хИФГ»УРЖф¶ҜјЈПуЈ¬Ц»УРПЦ»хГжәНСшЦіЗйҝцёҙЛХЈ¬РРЗйІЕУРНыЙПХЗЎЈ ЎЎЎЎ№ШУЪІЩЧчЈ¬ФЪ¶МЖЪДСТФіцПЦөҘұЯКРЗйҝцПВЈ¬ІЁ¶О°лІЦҪ»ТЧОӘЦчЎЈ ЎЎЎЎҫӯТЧЖЪ»х ҝөұщ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||