|

|

|

ШЋЧђЙЩЪаДѓЗљЯТЕјБГОАЯТ ДѓЖЙЫцжЎГіЯжЕїећааЧщhttp://www.sina.com.cn 2007Фъ03дТ08Ше 00:11 жаГЯЦкЛѕ

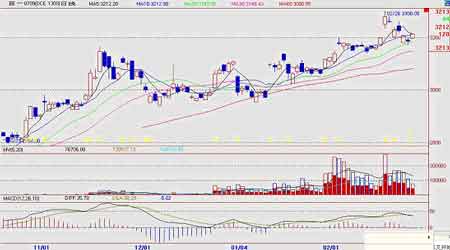

ЁЁЁЁВпТдЦЪЮі ЁЁЁЁЭЖЛњЃКЖЙЦЩЛиЕїжЎКѓЃЌЖЬЯпзіЖрM0709ЃЛДѓЖЙжаГЄЯпзіЖрЛњЛсНЋвЊРДСйЁЃ ЁЁЁЁЛљгкММЪѕУцЗжЮіЃЌДѓЖЙгыгёУзЕФБШМлЙиЯЕЃЌвдМАЪаГЁЖд2006/07ФъЖШДѓЖЙВЅжжУцЛ§МѕЩйЕФдЄЦкЃЌЕЋЛљБОУцЛЙВЛжЇГжДѓЖЙГЄЯпПДеЧЁЃвђДЫЃЌНЛвзВпТдбЁдёЖЬЯпзіЖрдЖЦкЖЙЦЩКЯдМЁЃ ЁЁЁЁЬзРћЃКднВЛПМТЧ ЁЁЁЁааЧщЛиЙЫ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁзд2006Фъ10дТДѓЖЙЩЯеЧааЧщЦєЖЏвдРДЃЌDCEДѓЖЙвЛжБзЗЫцCBOTДѓЖЙЃЌПЩЮНврВНврЧїЁЃОЙ§ШЅФъФъЕзКЭНёФъФъГѕСНИідТзѓгвЕФЕїећЃЌCBOTДѓЖЙТЪЯШЯђЩЯЭЛЦЦЃЌDCEДѓЖЙНєЫцЦфКѓвВДДГіШЅФъЩЯеЧвдРДЕФаТИпЃЌЦфжаA0709ЕФзюИпМлДяЕН3196ЁЃЕЋдк2007ФъДКНкЧАЃЌCBOTДѓЖЙЯШеЧКѓЕјЃЌЕМжТDCEДѓЖЙНкКѓДѓЗљЬјИпВЙеЧЁЃжЎКѓЃЌCBOTДѓЖЙдкШЋЧђЙЩЪаЛиДѓЗљЯТЕјБГОАЯТЃЌСЌајДѓЗљЯТДьЃЌDCEДѓЖЙвВЫцжЎГіЯжЕїећааЧщЃЌЕЋЕїећЗљЖШУїЯдаЁгкCBOTДѓЖЙЁЃ ЁЁЁЁЛљБОУцЃК ЁЁЁЁ1ЁЂУРЙњХЉвЕВПЖўдТЗнБЈИцвРОЩРћПе ЁЁЁЁУРЙњЪаГЁДѓЖЙЛљБОУцвРОЩРћПе ЁЁЁЁ2007Фъ2дТ9ШеУРЙњХЉвЕВПЙЋВМСЫзюаТХЉВњЦЗдТЖШЙЉашБЈИцЃЌдЄВтУРЙњ06/07ФъЖШДѓЖЙГіПкСПЮЊ11вкЦбЪНЖњЃЌНЯЩЯдТдЄВтМѕЩй2000ЭђЦбЪНЖњЃЌЕЋШдЮЊДДМЭТМЕФзюИпЫЎЦНЁЃБОдТГіПкСПЕїЕЭЪЧЛљгкФЯУРДѓЖЙВњСПдЄВтЬсИпМАШЋЧђНјПкашЧѓЯТНЕЁЃжаЙњДѓЖЙНјПкСПгЩЩЯдТдЄВтЕФ ЁЁЁЁ3200ЭђЖжЕїЕЭжС3150ЭђЖжЃЌЗДгГГі06/07ФъЖШвСЪМНјПкЕЭУдЕФзДПіЁЃдкДѓЖЙбЙеЅСПУЛгаЕїећЕФЧщПіЯТЃЌБОдТдЄВтУРЙњ06/07ФъЖШДѓЖЙФъжеПтДцСПдіМг2000ЭђЦбЪНЖњжСДДМЭТМЕФ5.95вкЦбЪНЖњЃЌИпгкЪаГЁЦНОљдЄВтЕФ5.71вкЦбЪНЖњЁЃдЄВтШЋЧђДѓЖЙВњСПНЋДяЕНДДМЭТМЕФ2.284вкЖжЃЌНЯЩЯдТдЄВтдіМг160ЭђЖжЁЃЛљгкЪеИюУцЛ§ТдЩЯЕїМАФЖВњЧАОАИФЩЦЃЌАЂИљЭЂДѓЖЙВњСПЩЯЕї150ЭђжС4400ЭђЖжЁЃдЄВтДѓЖЙФЖВњЮЊУПЙЋЧъ2.79ЖжЃЌНіЕЭгк2003ФъДДМЭТМЕФЫЎЦНЁЃ 2005/06ФъЖШ(ЙРМЦжЕ) 2006/07ФъЖШ(дЄВтжЕ) ЁЁЁЁ2ЁЂУРЙњгёУзжжжВУцЛ§діМгЃЌНЋНјвЛВНМЗбЙДѓЖЙЕФжжжВУцЛ§ ЁЁЁЁВЅжжУцЛ§МѕЩйдЄЦкКЭДѓЖЙгёУзБШМлМЄЗЂСЫБОТжCBOTДѓЖЙЕФВЙеЧааЧщЁЃ ЁЁЁЁдкУРЙњЙйЗНЕФХЉВњЦЗжжжВУцЛ§втЯђЕїВщЙЋВМЧАЃЌжкЖрЗжЮіЛњЙЙЗзЗзВТВтУРЙњгёУзжжжВУцЛ§НЋДѓЗљдіМгЃЌетНЋНјвЛВНМЗбЙДѓЖЙЕФжжжВУцЛ§ЁЃ1дТЯТбЎЃЌУРЙњЫНШЫЗжЮіЛњЙЙInformaЙЋЫОдЄВтУРЙњ2007/2008ФъЖШДѓЖЙжжжВУцЛ§НЋДя7087.8ЭђгЂФЖЃЌЭЌБШМѕЩй464.4ЭђгЂФЖЁЃдЄВтгёУзжжжВУцЛ§ЮЊ8561.2ЭђгЂФЖЃЌЭЌБШдіМг728.5ЭђгЂФЖЁЃЖјУРЙњСэвЛМвЗжЮіЛњЙЙНќЦкдђЭЈЙ§ЗЧЕїбааЮЪНдЄВтЃЌ2007ФъУРЙњгёУзаТдіУцЛ§ВЛЛсГЌЙ§760ЭђгЂФЖЃЌДѓЖЙжжжВУцЛ§ЯТНЕЗљЖШВЛЛсГЌЙ§250ЭђгЂФЖЁЃ ЁЁЁЁУРЙњЪЧШЋЧђзюДѓЕФгёУзКЭДѓЖЙЩњВњЙњЃЌЦфДѓЖЙКЭгёУзжжжВУцЛ§БфЛЏЖМНЋЖдШЋЧђМлИёВњЩњживЊгАЯьЁЃгёУзввДМШМСЯЕФзпШШЪЙЕУжЅМгИчгёУзЦкЛѕМлИёЩ§жС10ФъЖраТИпЁЃгёУзМлИёзпЧПздШЛЮќв§СЫИќЖрЕФИћЕиЁЃВЛЙ§ЃЌУРЙњХЉвЕВП(USDA)ЕФХЉВњЦЗжжжВУцЛ§втЯђЕїВщвЊдк3дТ31ШеВХе§ЪНЙЋВМЁЃ ЁЁЁЁзюаТЕФвЛдђЗЧЙйЗНдЄВтдкЩЯжмЮхЗЂВМЁЃУРЙњХЉвЕзЩбЏЛњЙЙЁЊЁЊвРАЂЛЊжнЕФУРЙњжАвЕХЉГЁжїЙЋЫО(Pro Farmer)дкЩЯжмЮхжЅМгИчЦкЛѕНЛвзЫљ(CBOT)ЪаГЁЪеХЬЧАМИЗжжгЗЂВМЕїВщБЈИцжИГіЃЌ2007ФъУРЙњгёУзВЅжжУцЛ§гаПЩФмзюИпДяЕН9000ЭђгЂФЖЃЌЭЌБШдіЗљДяЕН1090ЭђЁЋ1180ЭђгЂФЖЃЌДѓЖЙВЅжжУцЛ§НЋЭЌБШМѕЩй860ЭђЁЋ940ЭђгЂФЖЁЃ ЁЁЁЁ3ЁЂCBOTДѓЖЙгёУзБШМлДІгкРњЪЗЕЭЫЎЦН ЁЁЁЁБШНЯ1973Фъ1дТжС2007Фъ1дТЕФCBOTДѓЖЙКЭгёУзЕФдТЖШЪ§ОнЃЌОЙ§УшЪіЭГМЦКѓЃЌЗЂЯжСНзщЪ§ОнжЎМфЕФвЛаЉживЊЬиадЁЃ

ЁЁЁЁДгЩЯБэПЩвдЗЂЯжЃЌШ§ЪЎФъРДЃЌCBOTДѓЖЙгыгёУзЕФБШМлвЛжБдЫЖЏгк1.50жС4.84жЎМфЃЌЧвЦНОљжЕЮЊ2.49ЃЌБъзМВюЮЊ0.43ЁЃЖјзюНќШ§ИідТCBOTДѓЖЙгыгёУзЕФБШМлЗжБ№ЮЊ1.82ЁЂ1.75ЁЂ1.78ЁЃетЛљБОЩЯЪЧШ§ЪЎФъРДЕФзюЕЭЫЎЦНЁЃЫфШЛГЄЦкЕФЙлВтЪ§ОнБэУїCBOTДѓЖЙгыгёУзМлИёЕФЯрЙиадВЂВЛЪЧИпЖШе§ЯрЙиЃЌЕЋЭЈЙ§ЯпаЮФтКЯПЩвдЕУЕНСНепжЎМфy=1.3462x +282.41ЕФЛиЙщЗНГЬЁЃвђДЫЃЌдкЛљБОУцбЯжиЙЉЙ§гкЧѓЕФЧщПіЯТЃЌДѓЖЙгёУзБШДІгкРњЪЗзюЕЭЫЎЦНЃЌЪЧCBOTДѓЖЙМлИёЭчЧПЩЯеЧЕФдвђЁЃ ЁЁЁЁ4ЁЂ2006ФъЕзНјПкДѓЖЙЕНИлСПНЯЖрЃЌ2006/07ФъЖШЙњФкДѓЖЙЙЉИјГфзу ЁЁЁЁЪфШыадГЩБОЩЯеЧНЋДјЖЏDCEЖЙЦЩМлИёзпИп ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ2006ФъжаЙњНјПкДѓЖЙ2828ЭђЖжЃЌЭЌБШдіГЄ6.38%ЃЌЪЧ1997ФъвдРДЕФзюДѓНјПкФъЖШЁЃЦфжаЃЌ2006Фъ12дТДѓЖЙНјПк244ЭђЖжЃЌЛЗБШдіГЄ3.92%ЃЌЛљБОПЩвдТњзуЙњФкДКНкЦкМфЕФЖЙгЭЯћЗбашЧѓЁЃ ЁЁЁЁжаЙњЙњМвСИгЭаХЯЂжааФЕФ2007Фъ1дТЗнжаЙњДѓЖЙЙЉашЪ§ОндЄЙРБЈИцЯдЪОЃЌ2006/07ФъЖШЃЌЮвЙњДѓЖЙаТдіЙЉИјСПдЄМЦДяЕН4650ЭђЖжЃЌЦфжаЙњВњДѓЖЙЙЉгІСПЮЊ1550ЭђЖжЃЌНјПкДѓЖЙЙЉгІСПЮЊ3100ЭђЖжЁЃИУФъЖШДѓЖЙеЅгЭЯћЗбСПдЄМЦДяЕН3680ЭђЖжЃЌНЯЩЯФъЖШдіГЄ210ЭђЖжЃЌЦфжаАќКЌ650ЭђЖжЙњВњДѓЖЙеЅгЭСПМА3030ЭђЖжНјПкДѓЖЙеЅгЭСПЁЃ ЁЁЁЁ2006/07ФъЖШЃЌЮвЙњЖЙгЭаТдіЙЉИјСПдЄМЦДяЕН885ЭђЖжЃЌЦфжаЖЙгЭВњСПдЄМЦДяЕН665ЭђЖжЃЌЖЙгЭНјПкСПдЄМЦДяЕН220ЭђЖжЃЌНЯЩЯФъЖШЬсИп60ЭђЖжЁЃИУФъЖШЖЙгЭЪГгУЯћЗбдЄМЦДяЕН850ЭђЖжЃЌЙЄвЕМАЦфЫћЯћЗбдЄМЦДяЕН80ЭђЖжЃЌФъЖШзмЯћЗбСПДяЕН930ЭђЖжЁЃ ЁЁЁЁ2006/07ФъЖШЃЌЮвЙњЖЙЦЩаТдіЙЉИјСПдЄМЦДяЕН2935ЭђЖжЃЌЦфжаЖЙЦЩВњСПдЄМЦДяЕН2905ЭђЖжЃЌЫЧгУЖЙЦЩЯћЗбСПдЄМЦДяЕН2790ЭђЖжЃЌНЯЩЯФъЖШ2630ЭђЖжЬсИп160ЭђЖжЃЌГіПкСПдЄМЦДя50ЭђЖжЃЌФъЖШзмашЧѓСПдЄМЦ2950ЭђЖжЃЌНЯЩЯФъЖШ2760ЭђЖждіГЄ190ЭђЖжЁЃ ЁЁЁЁДгЩЯЭМПЩвдЗЂЯжЃЌЪЎФъРДжаЙњДѓЖЙНјПкГжајДѓЗљдіГЄЃЌФПЧАвбОГЩЮЊШЋЧђзюДѓЕФДѓЖЙНјПкЙњЃЌЖјЮоТлЪЧДгУРЙњНјПкЛЙДгАЭЮїЁЂАЂИљЭЂНјПкЃЌНјПкДѓЖЙМлИёЕФзїМлЛњжЦЖМЪЧгЩШ§ВПЗжзщГЩЃЌМДCBOTДѓЖЙЦкЛѕМлИёЁЂИлПкЩ§ЬљЫЎКЭДѓбѓдЫЗбЁЃЦфжаЃЌЖдНјПкМлИёгАЯьзюДѓЕФОЭЪЧCBOTДѓЖЙМлИёЁЃгЩгкзд2006ФъЫФМОЖШCBOTДѓЖЙМлИёГіЯжСЫГжајЩЯеЧЃЌжаЙњДѓЖЙНјПкГЩБОвВЫцжЎЫЎеЧДЌИпЃЌетжжЪфШыадЕФГЩБОЩЯеЧжЇГХСЫDCEЖЙЦЩМлИёЁЃЯдЖјвзМћЃЌШчЙћCBOTДѓЖЙдкЕїећжЎКѓМЬајЩЯеЧЃЌБиНЋРЖЏDCEЖЙЦЩМлИёЕФЩЯеЧЁЃ ЁЁЁЁ5ЁЂЙњВњДѓЖЙЮЃЛњжижиЃЌЛЦДѓЖЙ1КХЗДЖјЪмЛн ЁЁЁЁаавЕЮЃЛњжЎЯТдаКЌЙњФкЪГгУДѓЖЙЕФМлИёЩЯеЧЃЌгаПЩФмдкЮДРДв§ЗЂDCEЛЦДѓЖЙ1КХКЯдМГжајЩЯеЧ ЁЁЁЁНќФъРДЃЌЙњЭтзЪБОдНРДдНЖрЕиВЮЙЩЁЂПиЙЩЙњФкгЭжЌСњЭЗЦѓвЕЃЌЙњФкДѓЖЙМгЙЄвЕМИКѕШЋВПБЛПчЙњЦѓвЕТЂЖЯЃЌДѓЖЙМгЙЄвЕЁАРУРЛЏЁБЯжЯѓШевцУїЯдЁЃАщЫцЖјРДЕФЪЧЃЌЮвЙњДѓЖЙВњЧјЖЙМлЕЭУдЃЌХЉУёжжЖЙаЇвцЯТНЕЃЌаэЖрЕиЗНГіЯжСЫЁАЦњЖЙЁБЕФЧїЪЦЁЃОнЙњМвЭГМЦОжКкСњНЕїВщзмЖгЕїВщЃЌ2006ФъКкСњНДѓЖЙЦНОљУПФЖЩњВњГЩБО145.29дЊЃЌБШЩЯФъдіМг13.09дЊЃЌдіГЄ9.9%ЁЃдіГЄдвђЪЧгУЙЄНЯЩЯФъгаЫљдіМгЁЃДѓЖЙФЖШЫЙЄЗбгУЮЊ34.18дЊЃЌБШЩЯФъдіМг12.96дЊЃЌдіГЄ61.1%ЁЃДѓЖЙФЖжїВњжЕ262.46дЊЃЌБШЩЯФъМѕЩй46.22дЊЃЌБШЩЯФъЯТНЕ15%ЃЛЁЃДѓЖЙФЖРћШѓЮЊ125.31дЊЃЌБШЩЯФъМѕЩй61.76дЊЃЌБШЩЯФъЯТНЕ33%ЁЃ ЁЁЁЁЕЋШЋЧђДѓЖЙЕААзВњСПНќФъРДГЪЯжГіИпдіГЄЕФЬЌЪЦЃЌ2000ФъДѓЖЙЕААзВњСПДяЕН100ЭђЖжЃЌДЫКѓВњСПдіЗљЦНОљУПФъдк6ЭђЖжзѓгвЁЃЮвЙњЪГгУДѓЖЙЯћЗбвВГЪЯжж№ФъЮШВНдіМгЕФЧїЪЦЁЃЙњМвСИгЭаХЯЂжааФЙигкШЋЙњДѓЖЙЦНКтЗжЮідЄМЦЃЌвВЗДгГГіЮвЙњЪГгУДѓЖЙЯћЗбСПдкж№ФъЮШВНдіМгЁЃАДеегаЙизЈМвдЄМЦЃЌ2005ЃЏ2006ФъЖШЮвЙњДѓЖЙЕААзЙЄвЕдСЯашЧѓдМ100ЭђЖжЃЌЖјЧвНёКѓМИФъНЋвдУПФъ15%МД15ЭђЖжЕФЫйЖШдіГЄЃЛШЋЙњГЧЯчОгУёЪГгУМАЪГЦЗЯћЗбШчАД3%діГЄМЦЫуЃЌУПФъвВгІдіМг30ЭђЖжвдЩЯЁЃ ЁЁЁЁФПЧАЃЌКкСњНЪГгУДѓЖЙЕФЭтЯњСПвбОГЌЙ§гЭгУДѓЖЙЁЃНќМИФъЃЌгЩгкЦфЫћЪЁЗнДѓЖЙВњСПБфЛЏВЛДѓЃЌЙњФкгЭгУДѓЖЙашЧѓдіМгППНјПкВЙГфЃЌЖјЪГгУДѓЖЙЕФашЧѓдіМгашвЊКкСњНЪЁВЙГфЙЉИјЃЌвђДЫШЋЪЁЪГгУДѓЖЙЭтЯњСПГЪЯжж№ФъЕндіЕФЧїЪЦЁЃОнжаЙњДѓЖЙЭјЭГМЦЃЌ2005ЃЏ2006ФъЖШЃЌКкСњНЪЁГіЪЁЕЅвЛгУгкеЅгЭЕФДѓЖЙЪ§СПеМГіЪЁзмСПЕФ37.3%ЃЌЕААзМгЙЄЁЂЪГгУЁЂГіПкЕШдђвбеМЕН62.7%ЁЃ ЁЁЁЁДгЛљБОУцПДЃЌКкСњНМАЖЋББЕиЧјДѓЖЙжжжВУцЛ§МѕЩйЃЌЖјЙњФкЭтДѓЖЙЕААзашЧѓГжајдіГЄЃЌЖдDCEЛЦДѓЖЙ1КХЪЧГЄЦкРћКУЁЃНЛвзЫљЩЯЪаDCEЛЦДѓЖЙ1КХЕФГѕждвВЪЧАбЫќЖЈЮЛЮЊЙњВњДѓЖЙЁЂЗЧзЊЛљвђДѓЖЙЁЂЪГгУДѓЖЙКЭТЬЩЋДѓЖЙЁЃвђДЫЃЌЫфШЛЖЬЦкРДПДЃЌDCEЛЦДѓЖЙ1КХзпЪЦЩаВЛУїРЪЃЌЕЋГЄЦкЧїЪЦБиНЋГіЯжвЛВЈЩЯеЧааЧщЁЃ ЁЁЁЁММЪѕУцЃК ЁЁЁЁCBOTгыDCEДѓЖЙзпЪЦврВНврЧїЁЃ ЁЁЁЁ ЁЁЁЁCBOTДѓЖЙвбГіЯжГЄЦкЩЯеЧзпЪЦЃЌжЛвЊЛиЕїВЛЦЦЛЕГЄЦкЩЯЩ§ЧїЪЦЯпЃЌПЩвдГжајПДеЧЁЃ ЁЁЁЁ ЁЁЁЁDCEДѓЖЙзпЪЦЩдШѕгкCBOTДѓЖЙЃЌЕЋвВЯђЩЯЭЛЦЦСЫЧАЦкЕФЯфаЮећРэЧјгђЁЃA0709КЯдМдк2006Фъ11дТ20ШеКЭ2007Фъ1дТ18ШеИпЕужЎМфЕФживЊзшЕВЯпБЛГЩЙІЭЛЦЦЃЌзшЕВЗДзЊЮЊжЇГХЃЌЖЬЦкЛиЪдетвЛжЇГХКѓЃЌЪаГЁПЩФмМЬајЯђЩЯЭІНјЁЃ ЁЁЁЁГЩвВжИЪ§ЛљН№ЃЌАмвВжИЪ§ЛљН№ ЁЁЁЁ ЁЁЁЁЩЯЭМЭГМЦСЫ2006Фъ1дТвдРДжИЪ§ЛљН№дкCBOTЕФОЛГжВжЧщПіЃЌЮоТлДѓЖЙМлИёЪЧеЧЪЧЕјЃЌжИЪ§ЛљН№ЕФОЛЖрЭЗГжВжЪМжедкдіГЄЁЃетжжЧщПіМДЪЙдкЕРЧэЫЙAIGЩЬЦЗжИЪ§НёФъ1дТ7ШеЮЂЕїСЫДѓЖЙдкжИЪ§жаЕФШЈжиКѓвВУЛгаИФБфЁЃЕЋЪЧЃЌ2дТ27ШеЃЌЛІЩюЙЩЪаБЉЕјЃЌв§ЗЂШЋЧђЕјЩљвЛЦЌЃЌЕРЧэЫЙжИЪ§ДѓЕјСЫ4%ЃЌДДЯТ2001Фъ911ЪТМўКѓЕФЕЅШезюДѓЕјЗљЃЌЪмДЫгАЯьЃЌвВОЭдкЭЌвЛЬьCBOTДѓЖЙОЭГіЯжСЫБЉЕјЃЌЪТКѓжЄУїЪЧжИЪ§ЛљН№ДѓСПЦНВжЫљЮЊЁЃ ЁЁЁЁвђДЫЃЌФПЧАВЛЗСАбЕРЧэЫЙжИЪ§зїЮЊСьЯШжИБъЃЌШчЙћЕРЧэЫЙжИЪ§ГжајзпамЃЌВЛХХГ§CBOTДѓЖЙМлИёНЋвђжИЪ§ЛљН№ЕФЦНВжЖјНјвЛВНЯТЕјЁЃ жаГЯЦкЛѕ КиЖЋ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||