|

|

|

Е©ІъЖ·КРіЎ·Ч·ЧіцПЦөчХы ХщөШР§УҰЦёТэјЫёсЧЯКЖhttp://www.sina.com.cn 2007Дк03ФВ08ИХ 00:06 ҪрИрЖЪ»х

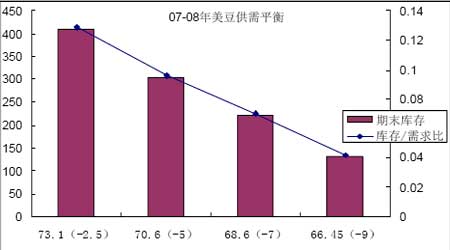

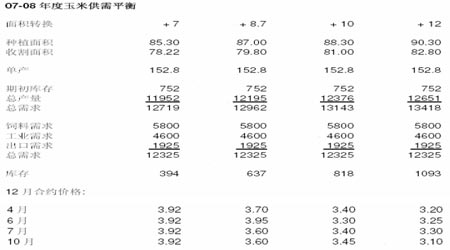

ЎЎЎЎҪьЖЪЕ©ІъЖ·КРіЎ·Ч·ЧіцПЦөчХыЈ¬ГАЕМОЮВЫҙ󶹻№КЗУсГЧ¶јФвөҪ»щҪрөДЕЧКЫЈ¬»щҪрөД¶аН·ЖҪІЦЕМУҝПЦЦұҪУҙЩіЙБЛCBOT Е©ІъЖ·КРіЎөДјұөшЈ¬¶шҙуБ¬КРіЎИҙФЪ2ФВіхөДХрөҙЖҪМЁұнПЦіцБЛТ»¶ЁөДҝ№өшРФЎЈЧЬМеЙПЈ¬ОЮВЫКЗҙ󶹻№КЗУсГЧЈ¬ҪсДкөД№©РиЖҪәв№ШПөФЪЕ©ІъЖ·ұ»ИХТж·ўҫтөД¶аЦЦУГНҫТэөјЦ®ПВЈ¬ІҪИлБЛТ»ёц·ЗіЈҙаИхЖҪәвҪЧ¶ОЎЈҙ󶹡ўУсГЧөДіӨЖЪЕЈКР»щөчТСҫӯ·ЗіЈГчАКЎЈ¶шФЪ3 ФВ30 ИХөДГА№ъЕ©ТөІҝЦЦЦІТвПтұЁёжіцВҜЦ®З°Ј¬ГАҙ󶹡ўУсГЧөДёыөШЦ®ХщР§УҰ¶јҪ«ПЮЦЖЧЕCBOT ҙу¶№өДөчХыҝХјдЎЈ ЎЎЎЎҙу¶№КРіЎЈә ЎЎЎЎҫЎ№ЬСЫПВҙу¶№КРіЎГжБЩГА¶№ЖЪД©ҝвҙжҙҙјЗВјёЯЛ®ЖҪЎўДПГА·бКХФЪјҙЈ¬ө«ТөҪзёь№ШЧўөДКЗЈ¬Из№ыГА¶№ҙ󶹲ҘЦЦГж»эЧӘПтУсГЧЦ®әуЈ¬ГА№ъј°ХыМеОч°лЗтҙ󶹳ӨЖЪөД№©РиҪфЖҪәвөДөЈУЗЈ¬ФтРиТӘДПГАЦЦЦІГж»эРиҙу·щА©ХЕІЕДЬ»әҪ⹩РиөДҪфХЕҫЦГжЎЈОҙАҙКРіЎ№ШЧўөДҪ№өгИФКЗјҜЦРУЪёыөШГж»эЦ®ХщЙПЈ¬УЙУЪІ»Н¬·ЦОц»ъ№№¶ФёыөШЧӘТЖіМ¶ИТвјы·ЦЖз·ЗіЈәЬҙуЈ¬ҙУ¶шФміЙ07/08 Дк¶ИөДУсГЧЎўҙ󶹹©РиЖҪәвКэҫЭҪ«іцПЦМмИАЦ®ұрЎЈ ЎЎЎЎОТГЗјЩ¶Ё07/08 Дк¶ИГА¶№өҘІъОӘ41.75 ЖСКҪ¶ъ/УўД¶өДЛ®ЖҪЈ¬ІвЛгіцІ»Н¬өДІҘЦЦГж»эПВЈ¬ГА¶№өДЖЪД©ҝвҙжәНҝвҙж/РиЗуұИөДКэҫЭ(ИзНјЛщКҫ)ЎЈНЁ№эУлАъК·КэҫЭ¶ФХХПФКҫЈ¬Из№ыГж»эИзPor Farmer ФӨІвөДјхЙЩФЪ900 НтУўД¶өДЛ®ЖҪЈ¬ДЗГҙОҙАҙТ»ө©іцПЦТ»өгМмЖшөДІ»АыТтЛШЈ¬Ф¶ЖЪ11 ФВҙ󶹼۸сФЪ4-10 ФВЦБЙЩТӘО¬іЦФЪ800 ГА·ЦТФЙПөДЛ®ЖҪФЛРРЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ№ъДЪҙу¶№КРіЎҙәҪЪЦ®әуЙПХЗөД·щ¶ИИхУЪГАЕМЈ¬ФЪПВөш»ШөчөД№эіМЦРТІПа¶ФНвЕМТӘЦНөшЈ¬Т»·ҪГжКЗұИјЫР§УҰөДЦ§іЕЈ¬БнНв·ҪГж№ъДЪПЦ»х¶№ФҙҪфХЕЈ¬ПЦ»хКХ№әјЫёсіЦРшОИІҪЙПХЗЈ¬ёшЖЪ»хКРіЎРОіЙБјәГөДЦ§іЕ»щКҜЎЈҙУa709 әПФјНјұнПФКҫЈ¬ФЪөшЖЖБЛ3200 ФӘ/¶ЦөДЖҪМЁәуЈ¬2 ФВіхөДХрөҙЖҪМЁҪ«№№іЙЗҝУРБҰөДЦ§іЕЈ¬іӨПЯН¶ЧКХЯҝЙТФҝјВЗФЪ3150 ФӘ/¶ЦёҪҪьККөұҪйИл¶аөҘЈ¬ҪшРРөИҙэЎЈ ЎЎЎЎ¶шҪьР©ИХ№ъДЪ¶№ЖЙөДұнПЦПа¶ФЗҝУЪҙ󶹣¬ОТГЗИПОӘёь¶аөДКЗҙ󶹡ў¶№ЖЙТФНщјЫІоА©ҙуөДТ»ЦЦРЮХэРРОӘЎЈФЪХыМеІЩЧч»ъ»бЙПЈ¬ОТГЗФӨјЖ07 Д궹ЖЙұнПЦ¶јҪ«ИхУЪҙ󶹡ЈҙУҙуөД№©УҰІгГжҪІЈ¬ТТҙј№ӨТө·ЙЛЩ·ўХ№ЛщІъЙъ¶аУаөДҫЖҫ«ФгЈ¬Ҫ«ФЪ07ДкҪшТ»ІҪіе»чЧЕИ«ЗтәНГА№ъ¶№ЖЙКРіЎЈ¬өјЦВ¶№ЖЙјЫёсПВ»¬Ј¬№ъДЪ¶№ЖЙКРіЎҪ«ДСТФұЬГвКЬөҪ№ъНвөНјЫөДҪшҝЪ¶№ЖЙіе»чЎЈ ЎЎЎЎУсГЧКРіЎЈә ЎЎЎЎТөҪз¶ФУсГЧІҘЦЦГж»эІВІвКэҫЭіцИләЬҙуЈ¬ФЪ700-1200 НтУўД¶Ц®јдЈ¬јЫёсФЪГж»эФӨІвІ»ДЬНіТ»өДЗйҝцПВІЁ¶ҜҫзБТТ»ЦұіЦРшөҪ3 ФВ30 ИХЈ¬12 ФВөДјЫёсО§ИЖ400ГА·ЦЕЗ»ІЈ¬ёГјЫёсЛ®ЖҪ¶ФУҰЦЦЦІГж»эФціӨёХәГ·ыәПЕ©ТөХ№НыВЫМіөДФӨІвЎЈ ЎЎЎЎ3 ФВ30 ИХГАЕ©ТөІҝұЁёжіЙ№ШјьЈә ЎЎЎЎГА№ъ3 ФВ30 ИХөДЕ©ТөІҝЦЦЦІТвПтұЁёж¶Фҙ󶹡ўУсГЧЧЯКЖУ°ПмЦБ№ШЦШТӘЈ¬Из№ыұЁёжЦӨКөҙу¶№Ҫ«УР900 НтТФЙПөДёыөШЧӘПтУсГЧЈ¬ДЗГҙCBOT ҙу¶№өДјЫёсҪ«ФЪ№ъјК»щҪрөДГНІИУНГЕПВЈ¬јұҫзНЖёЯЈ¬ФтCBOT УсГЧјЫёсҪ«ҝЙДЬіцПЦТ»ІЁЦРј¶РФөчХыЈ¬ө«350 ГА·ЦөДјЫёсҝЙДЬКЗ5 ФВәПФјөчХыөДөЧПЯЈ»Па·ҙұЁёжПа¶Фҙу¶№АыҝХЈ¬УсГЧАы¶аЈ¬ФтCBOT УсГЧөДјЫёсУРҝЙДЬПт500 ГА·ЦНҰҪшЈ¬ҙу¶№ҝЙДЬіцПЦЙо¶ИөДөчХыЈ¬өчХыөД·щ¶И5 ФВәПФјФЪ650 ГА·ЦөДөЧПЯЎЈ ЎЎЎЎ ЎЎЎЎ№ъДЪПа¶Ф¶АБўөДУсГЧКРіЎЈә ЎЎЎЎУЙУЪІ»ҙжФЪҙУГА№ъҪшҝЪУсГЧЈ¬Н¬КұДҝЗ°ЦР№ъ»№КЗТ»ёцУсГЧҫ»іцҝЪ№ъЈ¬ҙуБ¬УсГЧөДЧЯКЖУлCBOT УсГЧЧЯКЖөД№ШБӘРФГчПФЖ«ИхЎЈГА№ъЕ©ІъЖ·КРіЎУсГЧЧЯКЖКЗ·зПтұкЈ¬¶ш№ъДЪЕ©ІъЖ·КРіЎТтЧФЙнМШөгЈ¬ТФҙу¶№Ж·ЦЦОӘБъН·Ј¬№ъДЪУсГЧКРіЎөДЧЯКЖПаЎЎ¶ФНвЕМ¶АБўЎЈ ЎЎЎЎФЪЖдЛыГА№ъҙ󶹡ўУсГЧЎўҙуБ¬ҙу¶№өИЖ·ЦЦјЫёсҫзБТІЁ¶Ҝ№эіМЦРЈ¬ҙуБ¬УсГЧЖЪ»хјЫёсІЁАҪІ»ҫӘЈ¬¶аҝХ¶ФЦЕПВөДЛ«·ҪДҝЗ°ҫщОҙУРҪ«јЫёсНЖПтГчПФ·ҪПтөДТвЛјЈ¬№АјЖХвЦЦМШХчҪ«іЦРшО¬іЦөҪ3 ФВөЧЈ¬ҪмКұҪ«ҝЙДЬҪиЦъCBOT ҙ󶹡ўУсГЧөД·ҪПтРФСЎФс¶шҙтЖЖ№ъДЪУсГЧКРіЎөДҪ©ҫЦЈ¬¶шЗТФЪИ«ЗтУсГЧ№ӨТөРиЗуҙуФцөДҙуұіҫ°ПВЈ¬ОТГЗ№ЫөгЗгПтУЪ№ъДЪУсГЧіҜЧЕАы¶а·ҪПтЖф¶ҜөДҝЙДЬРФҙу№эАыҝХЈ¬ ЎЎЎЎДҝЗ°өДҙуБ¬УсГЧКРіЎУЙУЪ705 әПФјЦШІЦ¶ФЦЕЈ¬ОЮВЫФЪГАЕМЙПХЗ»тПВөшКұ¶јұнПЦөГПа¶ФЖҪОИЈ¬ЖЪјЫЙППВБҪДСЎЈҙУДҝЗ°М¬КЖҝҙЈ¬705 ЧоЦХРОіЙЖҪОИ№э¶ЙЎўҙуҪ»ёоБҝҫЦГжөДҝЙДЬРФәЬҙуЈ¬ХвСщЖЪ»хКРіЎІЦөҘөДБчПтҪ«¶ФФ¶ЖЪәПФјЧЯКЖУ°ПмәЬҙ󣬶МЖЪДЪФЪИ«ЗтРФЕ©ІъЖ·јЫёсІҪИлөчХыөДЗйҝцПВЈ¬Из№ыБ¬УсГЧ705 ¶аН·ФЪјЫёсПВөшКұІ»ұнПЦіцҪПЗҝөДЖҪІЦТвФёЈ¬ДЗГҙФ¶ЖЪәПФјПВөчҝХјдКЖұШТІУРПЮЈ¬УлЗ°ЖЪГАЕМЙПХЗКұЛщұнПЦіцөДЦНХЗАаЛЖЈ¬ҪьЖЪУсГЧТІ»бұнПЦіцТ»¶ЁөДҝ№өшРФЎЈИз№ы705 әПФјФЪјЫёсПВөшөД№эіМЦРұнПЦіцТ»¶ЁЖҪІЦТвФёЈ¬ДЗГҙҝЙДЬҙш¶ҜФ¶ФВәПФјөДјУЛЩПВ»¬Ј¬9 ФВәПФјҝЙДЬЛіКЖөшЖЖ1650 ФӘёҪҪьөДЦ§іЕЈ¬ө«ОТГЗН¬КұТІИПОӘЈ¬Т»ө©ХвЦЦјУЛЩПВ»¬РРЗйіцПЦЈ¬ФтТІН¬СщКЗН¶ЧКХЯЦШРВҪЁБўіӨПЯ¶аөҘөДБјәГКұ»ъЎЈ ҪрИрЖЪ»х ХІЦҫәм

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||