|

不支持Flash

|

|

|

期铜呈逐级滑落的态势 季节性上扬空间将受限http://www.sina.com.cn 2007年03月07日 00:23 北京中期

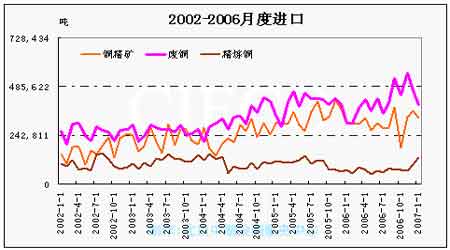

上周期铜没有延续节前的上扬行情,而是呈逐级滑落的态势,LME3月期铜周下滑4.69%,国内现货铜价则从周初的59200元/吨下跌至周末的57500元/吨,LME库存周下滑约5千吨至20.73万吨,上海库存则增加近1万吨至4.1万吨左右。总体看,在上周黄金、原油价格的大幅下滑影响,期铜出现较大幅度的调整,具体看,近期期铜走势将受以下几个因素的影响。 一、美国经济增长水平有继续趋缓的可能。 上周美国公布的去年四季度GDP增幅从预估的3.5%大幅下调到2.2%,出现了近十年来最大的向下修正,尽管如此去年美国经济增长仍达3.3%,美联储主席伯南克认为虽然经济增长数据略低于预期,但通胀压力得到缓解,美国经济仍然稳健成长。的确,美国核心个人消费物价指数去年四季度回落到1.9%,低于去年三季度的2.2,回落至美联储乐见的2%水平以下。但是,美国经济仍遭遇很多风险。首先,美制造业增长有减缓迹象。今年1月美国耐用品订单大幅下滑7.8%,ISM制造业指数1月份也滑落至50以下至49.3,2月份略有回升至52.3,产能利用率1月份也滑落至81.2%,工业生产下滑0.5%,预计即将公布的1月份工厂订单数据也将滑坡。其次,美消费增长略放缓。虽然去年第四季度美个人消费支出大幅增长4.2%,但今年1月份个人支出月率增长0.5%,低于去年12月0.7%的增长,1月份零售销售增长也环比持平,耐用品销售数据1月份则大幅下滑7.8%,去年12月份的消费信贷的增长从11月份13.7%放缓至6%,虽然今年2月份消费者信心指数微幅上升至五年来的高位112.5,但消费者实际支出并非总是与消费者接受调查时的态度一致,因此目前看美消费增长应呈略微放缓态势。再次,美房地产市场仍旧低迷,将拖累经济增长水平。1月份美新建房屋数量比上个月下跌14.3%,新屋开工率降为140.8万单位,远低于分析师159.0万单位的预期,这是自1997年8月以来的最低点,也比去年同期下跌37.8%,1月份新屋开发许可的申请量下跌2.8%,过去12个月中有11个月下跌;1月经过季节性调整的美国新房销售大跌16.6%,为2003年2月以来的最低值;据有关资料,美联邦房屋贷款抵押公司调查显示,今年上半年现房价格将比去年同期下跌4.5%,而2006年前11个月的销售也比上年同期减少8.3%,新房销售更是减少17%,因此2007年销售量将处于2002年以来的最低水平。高盛银行认为美国房地产市场今年衰退的趋势将更为严重,美联储可能降息三次才能遏阻颓势。而联合国近期公布的2007年世界经济形势展望报告认为全球经济增长将因美国房地产市场的衰退减缓0.5个百分点。因此,格里斯潘上周对美国经济下半年晚期将步入衰退的言论应有迹可循。 二、中国经济增长情况 上周二在中国股市大幅下跌后,全球各主要股指也跟随下跌,虽然中国股市对全球股市的影响不至于很大,但却彰显了中国经济对全球经济影响的重要性。由于国内外汇储备的急剧增长,央行货币投放量急剧增长,央行货币政策遭受冲击。自2007年2月25日起,央行上调存款准备金率0.5个百分点,在不到两个月内连续第二次提高存款准备金率,表明因外贸顺差导致的流动性过剩问题仍然存在。而在外贸顺差短期内难以明显回落的情况下,央行继续上调存款准备金率的可能性仍然存在。那么央行是否有加息的可能呢?这要从以下几个方面考虑:第一,外贸顺差能否急剧下滑。去年贸易顺差同比上升74%,达1700亿美元,对GDP增长的贡献高达五个百分点。今年的外贸能否继续大幅增长有必要看看美国经济增长情况,具体看美国房地产市场有继续下滑的倾向,但对美国消费市场的影响目前来看还不大,美国经济增长将相对滑落,其对中国外需市场将呈中性偏弱影响;第二,中国经济增长投资贡献率最大,而后者表现相对刚性。过去八个月来,央行五次提高存款保证金比率以控制投资和信贷增长,固定资产投资增长速度由27%回落至最近三个月的20%左右,但是月均贸易顺差由100多亿美元扩大到200多亿,原因在于国内消费不足和储蓄率过高,因此后期在贸易顺差增长受到遏制以及中国政府维持经济高速增长情况下,固定资产投资增速将可能快速反弹。第三,去年我国居民消费价格指数上涨了1.5%,同比降低0.3个百分点,加息似无抑制通胀的必要,但是加息是解决货币供应量偏大、储蓄率偏高、固定投资增长偏快、外贸顺差太大等宏观经济问题的最直接办法,因此为抑制过快的投资增长和信贷增长,以及阻止储蓄增速继续大幅下滑,央行似有必要加息。尽管央行加息,上述分析表明中国经济仍将呈高速增长,而其对铜市场消费领域的冲击将呈中性偏弱。 三、期铜市场短期利空信息显现 上周期铜市场供给稳定且增加的消息有:第一,作为全球前五位的铜精矿和精铜生产国,2006年秘鲁铜产量为104.8万吨,较2005年增长3.9%,其能源及矿业部长预期2007秘鲁的铜产量至少将增长10%。主要是Cerro Verde铜矿的扩建项目所致。第二,智利国家统计局公布其1月铜产量为43.74万吨,较上年同期增加4.0%,2006年全年的铜产量增长0.8%至537.45万吨。第三,日本1月底阴极铜库存环比增加17%至51,597吨。第四,全球最大的铜矿商――南方铜业公司称,至2009年铜产量预期持稳在每年70万吨。 来自中国海关的数据显示,1月份精炼铜进口为13.18万吨,较去年同期增加86.3%,铜精矿进口32.95万吨,较去年同期增长8.39%,废铜进口39.17万吨,较去年同期增长28.72%。进口大增的数据一方面表明中国需求仍然快速增长,另一方面也显示短期供给将加大。据现货市场消息上周已有1-2万吨进口铜抵达上海市场,而近10天内,另有大约3万吨的现货铜抵达上海,在国内铜厂产量增加情况下,短期将对国内将形成较大冲击。 综合以上分析,由于美国经济遭受房地产市场下滑的冲击,其经济增长将继续呈相对放缓态势,而中国经济增长虽然今年会相对稳走弱,但仍将保持较高的速度增长,而另一方面铜市场供给量正逐步增加,因此宏观经济和供需基本面对铜价的影响将呈相对利空,铜价季节性上扬的空间将相对有限。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||