|

|

|

�����о�����Ԫ����Ѱ��֧�� �ʲ��۸�ȫ����http://www.sina.com.cn 2007��03��06�� 00:36 �����ڻ�

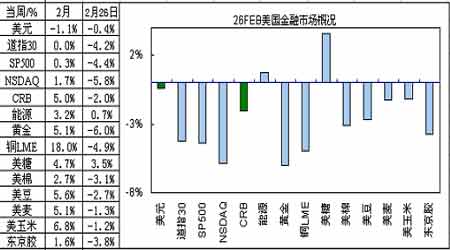

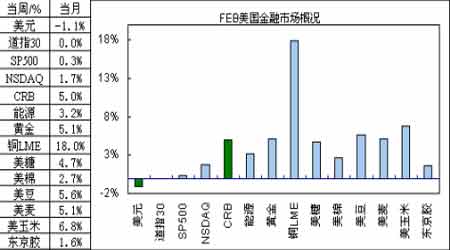

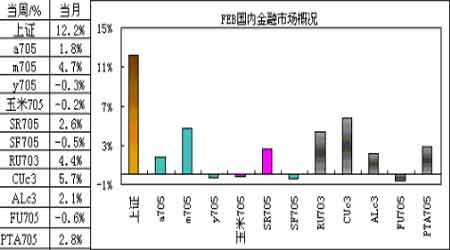

���� ����Ҫ��: ����ŷԪ��3��8�ռ�Ϣ�ѳɶ��� �����ձ�����10�����ڶ��μ�Ϣ �����������ñ��г�Ԥ�ڵ�Ҫǿ �������й�����������������������Ʒ�۸� �����ʲ��۸�ȫ���� ����ŷԪ��3��8�ռ�Ϣ�ѳɶ��� ����15��ŷԪ����������Quaden��ʾ����ǰ�ձ����й��Ļ��Ҽ�ֵ��δ������ӳ�����������ľ���ǿ�ƣ���Բ������ҵķ�չ���ձ����й�����������֧����һ�£��г�Trichet���ø߶Ⱦ���������ǻ����������ίԱ��ȫ������һ���ɵġ��⾹δ�ż�Ϣ�ѳɶ��֡��������ŷԪ���ľ���������ʾŷԪ�������ڳ������ţ�ʧҵ���½��Ⱦ�֧��3�µļ�ϢԤ�ڡ��ͻ����г����ԣ���ϢԤ���Ѿ���ŷԪ���������������ؼ���������8�յ������ܷ�����г�������ǰ���IJ�ȷ���ԡ� ������Ԫ�������� ����3��2�յ��ܣ�����ѹ�����֣���Ԫ�����̼�ֱ�̿�ͷȫ�ز���ֱ����Ԫ��ֵ��5%�������̻ز���3%��3��5�յ����ձ�������β���Ҵ��������Ƴ�����ɭ�������Ϣ����ε����ĵ������������̵ĵ����п��ܳ������� ���������г����� �����������¹����ľ������ݽԽ�Ԥ�ڲ���ǣ���������ϯ���Ͽ˵Ľ����滺��Ԫ��ѹ���� �����������ļ�����������ֵ����2.2%��Զ����Ԥ��ֵ��3.5%��Ҳ����Ԥ���2.4%�� �����������ѿ�֧���ָ���µ�0.9%������1954���������������������ָ������1.9%������Ԥ��2.1%�� ��������1�·����������µ�16.6%������1994��1�·������������� ��������1�·��ִ�������������3%������2005��1�·�����������������ʴ�646�����λ�� ��������2�·�֥�Ӹ�������ҵ��Ȼ����������֥�Ӹ�����Ӧ����Э��ָ����1�·ݵ�48.8������47.9�� ��������2�·���������ָ����1�·ݵ�110.2����112.5������2001��8�·�������ߡ� ����ŷԪ��1�·�M3��������9.8%��Ԥ��9.5%������Ϣָ��ECB����3�º��ٷ���Ϣ�źš� ����ŷԪ��2�·ݾ�������ָ����109.7���ϴα�109.2�� ����ŷԪ��1�·�ʧҵ�ʱ�7.4%���ϴα�7.5%�� ����ŷԪ��1�·ݾ�Э���������ָ��(����)������1.8%���ϴα�����1.9%�� �����������¹����ľ������ݿ���ŷԪ������ƫǿ�������û��ΰ롣��֧��ŷԪһ����Խ1.32��������δ�ܳ�������Ҫ������ŷԪ��������ǰ���������ʡ���8����Ϣ�Ѿ������������С�����עĿ������Ԫ�Ľ����̵õ��������������������ŷ���ҵ���֮һ���ӻ������ؿ���Ԫû�д������Ļ�������ŷԪ��������Q1��IJ�ȷ���ԣ�Ͷ��������ֽ��ⷢ�ӵĻ���ŷԪ������Խ��1.33�ϰ�������ŷԪ��������һ���ӵĹ��̡� �����ʲ��۸�ȫ���� �����г���07���������������������㽣�ŷԪ�����ó������ţ��ձ�������ĭ����������ͨ�����������⡮��ש�Ĺ���������Ȼǿ����������Щ�ƺ��������г����������ġ��г��ƺ���ΪͶ���˶�ȫ��������Ļ���Ԥ�ڹ��ڱ����ˡ�����06��Q4����ˡ�����Ϊ��Ʒ�۸�ָ��������Ѿ�չ�����������������ܳ����жϡ������й����б�����ȫ����м���Ʒ�۸�ȫ���䡣�˴��ʲ��۸�ϵͳ�ԵĻ��������Ҷ�Ͷ���߳������ʲ��۸������۵����ġ�Ͷ���߱������ж��ƺ��������Ƕ�DZ�ڷ��յ������Ͷ���߶Է��տ�ʼ����˾��裬Ҳ��ֻ�е�����ϵ���������䣬����˵����������㹻������ʱ���ǵ���Ȥ���ָܻ���CRBָ���ڸߵ�ʱ��״̬��������������Ʒ�۸������ȷ��ѡ�� ��������չ���� ����FED��������������Q2ǰ����ı䡣ŷԪ��3��8�ռ�Ϣ�ڼ����ؼ����������ܷ������ȷ���ԡ�Ӣ�����ڼ�ϢԤ���½��� �����ձ���Ȼ�ٴμ�Ϣ��ǰ�������ºͣ����й����������Ե�ѹ����Ȼ�ϴ� ����������Ԫ���г���������˫��Ĺ۽ϴ� �����ṹ��˫�����л���ļ����Ϣ���ڼ���������ʯ����ԪŷԪ������㴢����Ԫ��������Ԫ���� ��������: ������Ԫ��Ȼ�������ƣ��������º͡����¹�����12���ʱ�������Ϊ-110����Ԫ���ɽ����г��Դ���Ƶ���Ԫ���н��ġ������г���ȫ��������Ԥ���������ֹۣ��г����߳�2006�����ʱ������������Ʒ�г����ֵĸ�Ϊ���С�2��CRBָ��������5%��Ԥ�ڹ�ҵƷ�۸ָ������ǡ�ũ��Ʒ������ǿ�ơ�������Դ�۸�! ����Ԥ�ڱ��ܲ����� ������Ԫ 83.2-85.5 ����ŷԪ 1.3050-1.33�� ����Ӣ�� 1.9240- 1.9640�� ������Բ 114.7-120�� ����ͼ1�����������г��ſ�---����ǰ���� ���� ����ͼ2��2�µ��¹�������Ҫ�г��ſ� ���� ���� ����ͼ3��2006����Ҫ�����徭�øſ�

����ͼ4��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-���� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||