|

不支持Flash

|

|

|

股指研究:价格运行重回平稳套利目前机会一般http://www.sina.com.cn 2007年03月05日 00:15 中诚期货

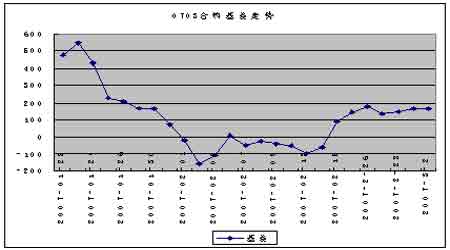

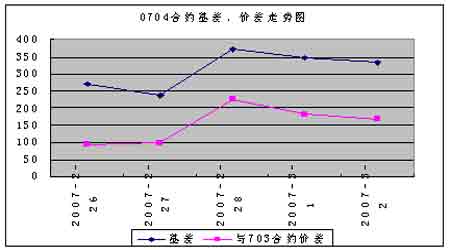

价格运行 2月26日到3月2日,节后开盘首日沪深300指数略有上涨后,在周二有单日深跌250点,将前期的回调风险基本吃尽,从而使本周指数走势整体趋向平稳。到周五收盘时为止,沪深300指数仅较周三上涨2%。这周中对市场影响较大的基本面因素是央行再次提高存款准备金率。根据历史经验分析,我国存款准备金率提高,往往只在政策发布当日对市场有所影响,对市场的长期有限。所以虽然央行此举意在加大资金回拢,但对股市和期市影响不大。 随着股市价格运行回归平稳,期货市场对股市的相对价格运行也重新回到了我们熟悉的模式上来。以703合约为例,这一周除了周一之外,基本上基差水平都保持在140―170之间波动。这一基差水平虽仍稍显偏高,但这表明投资者对于后市持谨慎的乐观态度,仍然属于比较理性的范围。 交易机会 期现套利方面,由于这一周距离到期日最近的703合约仍然有14到18个交易日,在160点左右的基查水平之下,建仓有一定风险。周一该合约基差达到了200点以上,但是由于前期预测行情上涨的可能性很大,因此虽然从事后的观点来看是一个建仓机会,但是仍然不建议投资者进行操作。 跨期套利方面,前期建议的703和706合约跨期可获利结清。由于704合约在此前没有开始交易,703合约和706合约在2月是两个相邻的合约,两者价格较为接近。当704合约上市交易后,两者不再是相邻合约,从而价差开始拉大。近期最高的价差达到了100点以上。

数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0704合约价格-0703合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||