|

不支持Flash

|

|

|

经济:保驾国民经济好又快 央行货币适度从紧http://www.sina.com.cn 2007年02月27日 00:21 首创期货

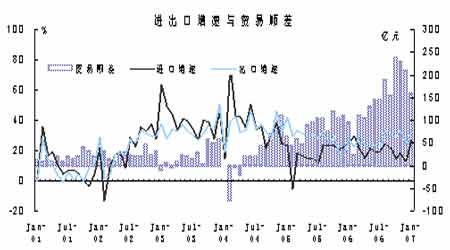

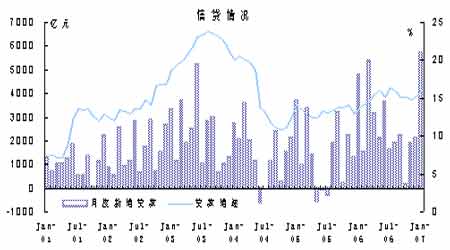

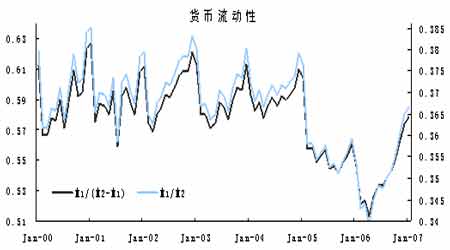

● 1 月的贸易顺差达到158.8 亿美元,为历年同期的历史最高值,显示贸易顺差的流入继续呈现加速态势。 ● 1月份的信贷投放高达5676亿元,比去年同期还高出18亿元,成为近年来的月度新高。 ● M1/M2的流动性比率自去年以来一直呈上升态势,虽然今年1月份的数据显示其增速有所放缓,但是长期流动性充裕,甚至过剩在所难免。

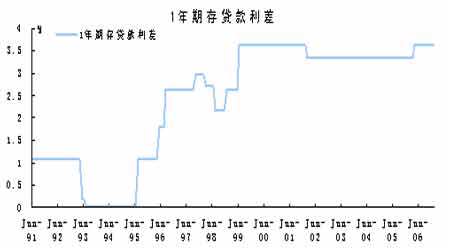

中国人民银行决定从2007年2月25日起,上调存款类金融机构人民币存款准备金率0.5个百分点。 2006年以来,人民银行综合运用多种货币政策工具大力回收银行体系多余流动性,取得一定成效。当前国际收支顺差矛盾仍较突出,贷款扩张压力较大,需要根据流动性的动态变化再次提高存款准备金率,以巩固宏观调控成效。 人民银行将继续执行稳健的货币政策,加强银行体系流动性管理,引导货币信贷合理增长,促进国民经济又好又快发展。 事隔一个月再度调高准备金率,可见对抗流动性过剩已然成为央行今年的头等大事。1月份的贸易数据显示,外汇占款近期仍将居高不下,所以收回过剩流动性在所难免。最直接影响就是银行将有1600亿元左右的资金被冻结。25日是长假后第一个工作日,将调整放在这个时候,无疑彰显了一个信号:2007年货币政策依然延续着2006年的“适度从紧”。其最直接的影响是银行,银行可用于放贷的资金减少,单靠吃贷存差获利的空间被缩小。 07年二度调高存款准备金原因何在? 贸易增速反弹 顺差同期新高 2007 年1 月,中国的对外贸易以高增长开局,当月进出口分别比去年同期增长了33%和27.5%,增速均高于去年年末和同期水平,出现反弹态势。一般而言,1 月的进出口增速都会高于去年年底的水平,本次的反弹幅度也在合理范围以内。1 月的进出口增速主要是季节性的回升。 1 月的贸易顺差达到158.8 亿美元,为历年同期的历史最高值,显示贸易顺差的流入继续呈现加速态势。贸易的结构性导致了顺差流入的持续增加,同时热钱的流入也加速了这种态势。即使未来一阶段的出口增速出现一定程度的回落,贸易顺差也仍然将呈现高增长态势,并很有可能继续屡创新高。 信贷高居不下 增速略有反弹 1月份的信贷投放高达5676亿元,比去年同期还高出18亿元,成为近年来的月度新高。从新增贷款的结构来看,当月新增中长期贷款2500亿元,同比多增432亿元,新增短期贷款及票据融资3115亿元,同比少增340亿元。从信贷增速看,1月末,人民币各项贷款余额23.1万亿元,同比增长16%,增幅比去年末高0.9个百分点,比去年同期高2.2个百分点。 流动性过剩魂牵梦绕 影响将长期存在 1994年以后,中国人民银行逐步提高存贷利差与控制货币供应量结合,并维持了较高的存贷款利差水平。调整存贷款利差是人民银行常用的利率工具之一。理论上,利差扩大,反映了中央银行鼓励商业银行增加贷款的意图。利差缩小,反映了中央银行希望商业银行减少贷款。近年来中国经济保持了较高速度的增长,目前的存贷利差有利于经济增长。但是资本市场自去年以来,吸收资金的力量逐渐强大,大有一发不可收之势,1月商业银行同比少增存款6700亿元。M1/M2的流动性比率自去年以来一直呈上升态势,虽然今年1月份的数据显示其增速有所放缓,但是长期流动性充裕,甚至过剩在所难免。 央行采取紧缩的货币政策在意料之中,此次上调更多是起一种防患于未然的作用。自去年下半年以来投资一度过热,虽经过调控已得到一定抑制,但为了巩固效果,防止投资反弹和出现资产泡沫,央行采取了一种预防性的措施,在新年伊始给市场发出强烈信号。进入2007年,全球经济大有增速放缓之势,虽然近期的美联储传递了美国经济前景良好,经济“软着陆”比较乐观。但是随着未来美联储进入降息周期,除非中国通货膨胀全年增长超出市场预期范围(2.5-3%),中国央行选择在美联储维持利率不变,或是降息之时加息,将会缩小中美利差,给滚滚而来的游资火上浇油,外资进入中国,分享资本市场成长果实之势将会更甚。未来央行选择适时提高存款准备金率实属上策。 首创期货

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||