|

不支持Flash

|

|

|

国内食糖供应大增影响 导致郑糖期价上涨乏力http://www.sina.com.cn 2007年02月16日 00:29 中诚期货

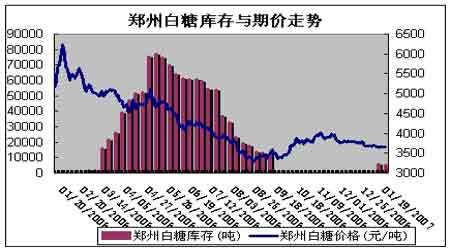

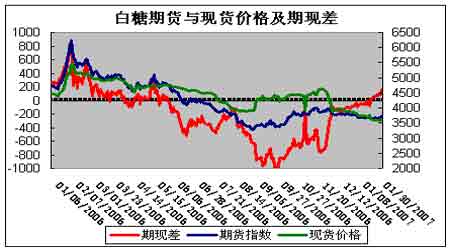

一月份行情回顾 1月郑糖市场结束在3700--3800元之间的整理走势,转而下探在3600--3700元继续横盘,此间产区现货报价已经下调到不足3600元,前期现货强、期货弱的格局发生逆转。 今年将出现全球性食糖供应过剩的局面,国内预计产量将比去年增加200多万吨,达到1120万吨左右。这样,稳定糖价防止持续下跌是今年政策干预的目标。目前广西政府已经宣布在3600元以下收储40万吨白糖,此外还有传言国储将于3550元左右收储30万吨。 阶段性供大于求与政策收储的利好相互作用使得糖价暂时保持稳定,中长期看底部支撑还需得到再次验证,待产量明确和消费萎缩的利空因素被市场充分消化之后,糖价才有望进入上涨趋势。 基金持仓与期价分析 纽约原糖在完成换月后,在一月份展开了小幅回落走势,但走势不明显,截止到1月30日,CFTC公布的最新数据显示,基金处于净空加码状态。纽约11原糖的总持仓增至67.8万手,仅从总持仓来看应该说还是保持在比较高的持仓水平。基金多头持仓92471手,空头持仓118375手,基金净空增至25958手。 基本面分析 从中糖协06年12月份简报中获悉,截止06年12月末,06/07年制糖期全国已累计产糖323.25万吨(去年同期产糖268.7万吨),其中产甘蔗糖239.83万吨(同比产206.4万吨),产甜菜糖83.42万吨(同比产62.3万吨)。全国累计销售食糖238.74万吨(同比190.3万吨,同比多销48.44万吨);累计销糖率73.86%(同比70.8%);其中销售甘蔗糖188.22万吨(同比155.9万吨),销糖率78.55%(同比75.5%),销售甜菜糖50.52万吨(同比34.4万吨),销糖率60.56%(同比55.2%)。 从单月产糖量和销糖量来看,12月份的产糖量为226.17万吨,销糖量为174.98万吨,而前三年12月单月的产糖量分别为138.6万吨、160.66万吨、162.4万吨,销糖量分别为89.82万吨、97.92万吨,128万吨。对比来看,06年12月单月产糖量排在第1位,销糖量排在第1位。 从简报的数据对比中我们知道,12月份累计全国的食糖生产数据是几年来最大的,排在首位。证明了糖厂的产能经过扩建技改比前几年增大很多,日产糖量和月产糖量都是最大的。值得我们关注的是广西的产糖率在11月份是比去年同期降低0.65%,到12月末已同比提高了0.24%。这意味着广西的甘蔗经过11月中的下雨后,在甘蔗糖份和蔗汁纯度方面有了大的提高,如果天气没有大的变化这个趋势保持下去,那么广西在06/07年榨季平均出糖率将超过上一个榨季的水平。 国际方面,中长期的基本面仍被供应过剩的利空所笼罩,没有太大变化,预计这种情形将贯穿07年第一季度。近期的墨西哥甘蔗工人罢工事件已经得到解决,基本不会影响墨西哥食糖的生产。 美糖持续两个多月的箱体振荡下破,中期弱势开始显现,行情稳步走低,第一目标位前期低点。尽管国内现货面产区全面开榨,季节性的实质性利空效应明显,但地方性收储、短暂霜冻以及1月份的高销糖率等一系列短期利多因素相继出现,令本已比较抗跌的郑糖期货出现反弹的概率大大加大。 后市展望 自2005年12月初期的迅速下跌之后,近期郑糖的走势异常乏味,成交量也逐渐萎缩到不足活跃期的十分之一。食糖供应大增导致糖价无力上涨,而政策保护又使得下跌的空间也受到限制,在这种情况下投机资金逐渐外流,短期内难以出现大规模行情。 在去年12月国内食糖产销同创历史新高之后,预期中的春节消费高峰已被提前释放,进入1月以后销售量明显减少。而各产区产糖高潮仍在持续,产糖量普遍高于去年同期,短期内供应压力难以消化,现货报价逐渐下滑。虽然广西政府宣布收储40万吨,但附带条件不利于稳定糖价,只是体现出政策导向而已。目前市场注意力主要集中在国家收储政策如何实施,在阶段性供应过剩的形势下这是支持糖价的主要手段了。 2月份是传统的消费淡季,而产糖速度仍处于较高水平,糖价承受的压力料将更加沉重,所以后期糖价会继续验证3600元左右的支持力度。 技术上看目前成交量偏低,短期内难以出现大幅涨跌的单边行情,可能会以较大的波动来取代前期横盘走势 ,待基本面出现好转时再确立上涨走势,价升量增是行情起动的重要标志。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||