|

不支持Flash

|

|

|

统计分析:中国的铜市场需求量真的减弱了吗http://www.sina.com.cn 2007年02月16日 00:26 海富期货

中国的铜需求减弱了吗? 国内国外都有诸多的机构在说着类似的话,美林证券、高盛、JP摩根、麦格里等都这样认为,并且认为近期铜价下跌的主要原因归结为中国的需求减弱了。 精炼产量:增长很快 2006年精炼铜全年的产量约为290万吨,较2005年的250万吨增长了16%,极大的缓解了供求矛盾。 净进口量:下滑过猛 2006年全年净进口量在59万吨左右,2005年的净进口115万吨相比下降了约一半(-48.7%)。中国是全球最重要的铜进口国,从铜净进口量下降这一角度许多欧美的投资机构得出结论:中国的需求减弱了! 表观消费:小幅下滑 2006年的表观消费量约350万吨左右,但是同2005年的表观消费量365万吨还是略微下降了4.1%。中国是全球最重要的铜消费国,从表观消费量量下降这一角度许多国内的投资机构也得出结论:中国的需求减弱了! 表:2006年中国的精炼铜产量、进口量和表观消费量

背离:经济呈现两位数的增长 中国的需求真的减弱了吗?好像不大令人相信,因为据国家统计局的数据2006年中国经济继续高速增长,GDP增长率10.5%,又是一个两位数增长的年份,居全球之冠。面对这样的经济背景,铜的需求会减弱,好像没有人会相信,应该增长才对。 但是统计数据都是真实的,铜的产量、消费量、进出口量的数据都是真实的,经济数据也是真实的,为何出现这么大的背离呢?这到底是怎样一回事呢? 误差:出在计算口径上 我们所说的表观消费并不是真实的消费而是统计学的一个计算结果。在统计工作中的,表观消费量=产量+净进口量+库存减少。由于隐性库存很难统计,所以在统计分析中有时隐性库存经常不被计入,有时显性库存变化不大也被忽略,这样表观消费量的计算方法就变成了表观消费量=产量+净进口量+显性库存减少,OR表观消费量=产量+净进口量。忽略库存的做法在库存变化不大的情况下,对计算结果影响并不大,但是当库存变化比较大时,影响就大了!2006年的库存变化很大,所以一旦忽略了库存量的变化,计算结果的失真度可就大了。具体到2006年,库存的变化主要表现在两部分:一部分是显性库存,上海交易所交割仓库的铜库存变化减少了2.7万吨(从2005年12月30日的57884吨到2006年12月29日的31300万吨);另一部分是隐性库存,隐性库存变化主要有:1、国储局抛售了约20万吨,2、企业减库约10万吨。 如果忽略了显性库存的那不足3万吨,好像对结果的影响不是很大,但是如果忽略了隐性库存的那30万吨误差可就大了。 表: 2006年中国库存变化

如果我们计入显性库存,那么2006年的表观消费量的修正为353万吨,如果再计入隐性库存的那30万吨,那么表观消费量的修正值为383万吨,比2005年增长了18万吨(增长5.5%)。 由此我们终于搞明白了,2006年国内铜的消费并没有减弱,变化的是供应结构,原来的消费主要有生产和进口两块来满足消费,2006年是对对国产和库存需求增加,部分替代了对进口的需求。 表:2005、2006、2007年中国表观消费量对比及其修正

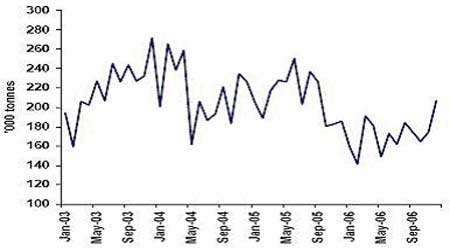

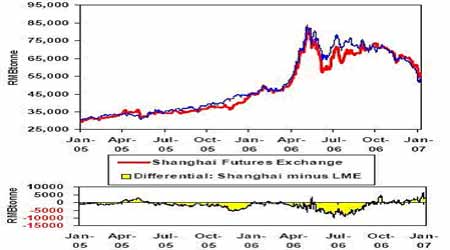

弄明白了2006年的数字,对于2007年的供需关系我们就可以比较理性的预测了。 预期:2007年供需两旺,继续看好 2007年产量仍会出现较快的增长 目前已知的中国在建、拟建铜冶炼项目总规模超过250万吨,其中2006年刚投产及2007年将要投产的产能总量达到150万吨,这有助于供应量的增加,但是由于全球铜精矿供应的紧张形势,铜精矿的供给的短缺将是2007年中国精铜产量增长的瓶颈。即使这样我们还是可以预期产量会增长10%,达到320万吨左右。 消费保持旺盛 由于中国是全球最大的消费大国,中国的消费将会决定铜价格最终走势。从目前的情况来看,中国的需求还没有减弱的迹象,这将继续对铜价格形成支持。由于第1、2季度是中国传统的生产旺季,我们对此还是抱着比较乐观的态度。从刚刚召开的中央经济工作会议来看,拟定2007年经济增长目标约为8%。不过按照以往的经验,实际结果往往会超过级计划,许多专家都认为2007年的GDP增长率还会超过10%。当然即使8%也是一个非常高点增长率,铜消费还会保持较好的增长!我们如果假设铜消费的增长率同GDP增长率一样的话,那么2007年的消费总量可以达到413万吨,如果按照安泰科5.0%的估计的话也会达到403万吨。这样计算的话2007年的消费量要增加20-30万吨。 中国国储和企业都有重建库存的要求 2006年10月以后,中国消费商和国储的减库行为基本停止了。目前,铜加工企业及冶炼企业的库存水平通常维持在一周以内的消费量。企业为了规避铜价大幅波动及改善流动资金紧张的状况,企业通常都采取以销定产的销售模式,保持原料及成品低库存运转,补库是必然的要求,关键看价格与时间。一二季度是中国传统的消费旺季,企业有重建库存的要求,目前价格进入5500-6000美元区间,价格进入低价区对消费商可以产生较强的吸引力了。同时中国并不是一个铜资源很丰富的国家,国储局抛售了20多万吨库存后必然会在低价位重新补回来,并且基本上都是以进口的方式展开,这样就在数字上增加了进口量和表观消费量。如果仅是将2006年国储减库的20万吨和企业减库的10万吨补回来,那么相当于表观消费又增加了30万吨。 进口开始恢复 中国12月初步贸易数据说明中国铜需求12月持续回暧。铜总进口量从11月的17.5万吨增加到12月的20.7万吨,是2005年9月以来最高的进口水平。虽然没有分部分的细化数据,但我们可以估计出精炼铜的进品量从11月的6.6万吨增加到9.4万吨。 图:中国铜进口增加―未锻造铜和半加工品加总 在2006年前八个月中国铜需求经历极度疲弱的时期后,信号显示中国需求开始抬头。我们认为这归结于由于减库的结束,消费商目前处于极低的库存水平,而且国储在九月末结束了铜的销售。 近几个月来,相对于LME铜价,上海铜现货价格一直保持升水。2007年初随LME铜价的下跌,上海铜升水进一步扩大。如下图所示,上海铜升水的扩大也促进了精炼铜的净进口。 图:上海和LME铜价格 图3,中国精炼铜净进口和上海/LME价差(月度) 表观消费增长很快,可能出现高估 我们从上面分析可以看出,2007年中国真实的需求增加也就20-30万吨,但是由于国储局和企业补库行为的存在,回补30万吨以上是完全可能的,但是由于其结果表现为进口的增加,因此表观消费表现为增长60万吨,因此表观消费量被明显高估了。我们预计2007年的表观消费量大约在440万吨左右,但是如果扣除国储和企业补库的那30多万吨,实际消费只有410万吨。表观消费数字可能再一次给人带来误解! 总之,2007年的中国铜市场又是一个供需两旺的年度,并且由于国储局和企业补库的因素导致表观需求数字被明显放大,造成市场强烈的多头预期。春节前有可能形成底部(5300美元/沪铜低于50000元),春节后真正进入上涨行情,上涨空间很大。如果按照上波行情6300美元的幅度计算,上涨空间是非常大的。 海富期货 李静远

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||