|

不支持Flash

|

|

|

受美豆强势整理的影响 连豆呈现震荡盘升走势http://www.sina.com.cn 2007年02月14日 00:22 经易期货

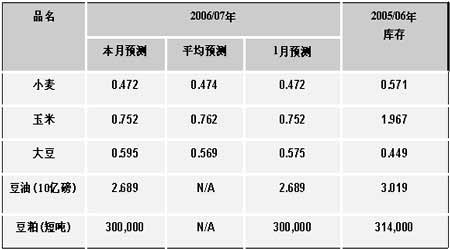

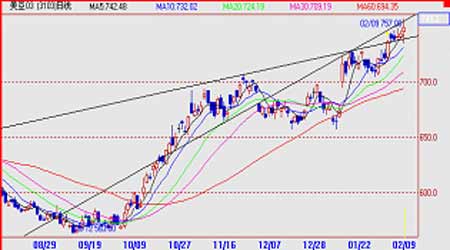

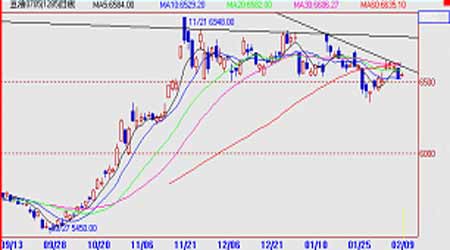

一、周度(2/5―2/10)行情概况 本周美豆先连抑后扬,连豆在美豆的强势整理的影响下呈现震荡盘升走势,大豆主力合约709周一、周二反复整理、周三至周五震荡上行,本周豆油各合约下探整理,709合约全周成交明显活跃,持仓量较上周大幅增加,A0709本周最高3149,最低3058,报收3138,总持仓264918手。 二、行情分析: 本周大连大豆震荡上行,远月合约增仓放量上涨。盘中多头表现活跃,低位有护盘迹象。空方缺乏实际打压,行情在周初的缺口位置上震荡。近期进口大豆成本提高以及未来到货量减少支持盘面价格,后期需求没有起色制约上涨CBOT大豆3月合约上试750美分关口、近两周累计涨幅近40美分后,其短期技术上涨目标很可能已经实现。后期阻力位757、800美分,下方支撑位740、735美分。 大连大豆709周线收中阳线,再度上探06年11月以来的箱体阶段性的头部区域3100-3160,上方仍存在着明显的空头套期保值压力,但多头大幅增仓,709周线形态形成整理矩形形态,矩形上方阻力区域仍有明显抛压,短期内有回落整理的可能。 三、周度基本面情况: 1、美国农业部公布了截止2月1日一周的出口销售报告。当周美国2006-07年度大豆净出口销售80.32万吨,比前一周及前四周平均水平分别提高19%和8%,高于分析师预测的45-70万吨区间。主要买家有中国33.31万吨,墨西哥21.37万吨,土耳其10万吨,台湾4.69万吨。当周美豆出口装船量为89.55万吨,比前一周下降13%,但比前四周平均却提高了16%。主要发往国家和地区有:中国47.08万吨,日本10.53万吨,墨西哥9.64万吨,印尼6.79万吨,西班牙5.83万吨。截止2月1日,美国2006-07年度大豆累计出口销售量为2370.14万吨,高于去年同期的1820.11万吨水平;中国累计购买美国大豆981.43万吨,去年同期为731.86万吨。本市场年度迄今美国大豆累计出口装船量为1701.57万吨,高于去年同期的1395.41万吨水平,美国农业部当前预测的本年度大豆总出口目标为3048万吨。中国在本市场年度已累计装运美国大豆715.91万吨,去年同期为612.96万吨。此外,本市场年度已累计销售的美国大豆中,有143.8万吨为匿名买家购买。 分析:当周报告数据高于前周和市场预期水平,对盘面有利多2、美国农业部2月报告,预计美国2006-07年度大豆结转库存为5.95亿蒲,较上月报告增加2000万蒲,高于市场预测的5.69亿蒲平均值(预测区间为5.15-5.95亿蒲);预计美国2006-07年度玉米结转库存为亿7.52亿蒲,较上月报告没有变化,低于市场预测的7.62亿蒲平均值(预测区间为7.02-8.52亿蒲)。在南美大豆产量预估方面,报告将阿根廷大豆产量预估由上月的4250万吨提升至4400万吨,巴西大豆产量预测则仍保持上月的5600吨水平不变。总体感觉,此次报大豆数据有些偏空,而美玉米数据应该为中性。 USDA2月份公布的美国大豆及其产品供需平衡表 2005/06年度(估计值) 2006/07年度(预测值) 1月份 2月份 1月份 2月份 大豆 百万英亩 播种面积 72 72 75.5 75.5 收获面积 71.3 71.3 74.6 74.6 平均单产(蒲式耳/英亩) 43 43 42.7 42.7 百万蒲式耳 期初库存 256 256 449 449 产量 3,063 3,063 3,188 3,188 进口量 3 3 4 4 总供应量 3,322 3,322 3,642 3,642 压榨量 1,739 1,739 1,780 1,780 出口量 947 947 1,120 1,100 种子用量 93 93 91 91 调整值 94 94 75 75 总使用量 2,873 2,873 3,066 3,046 期末库存 449 449 575 595 农场平均价格(美元/蒲) 5.66 5.66 5.75- 6.45 5.90 - 6.50 分析:美国大豆出口量下降使得大豆库存量增加,中国因素是关键 3、巴西农业咨询机构AgRural报告,预计巴西2006-07年度大豆产量5750万吨,较其12月份预测的5640万吨提升110万吨。私人分析机构Celeres预测巴西2006-07年度大豆产量预估由先前的5600万吨提升至5700万吨,高于巴西官方预估的5490万吨水平。 分析:天气情况良好和作物生长正常使得机构提高南美产量预测值。4、本周黑龙江省各地大豆现货价格表现为上扬,上扬幅度20-30元黑龙江地区大豆销售积极,目前已经销售了大部分的大豆,贸易商看涨心理较强,油厂收购也较积极,促进大豆价格的上扬。黑龙江地区大豆一般收购价格2460-2700元/吨。国内港口几无可分销的大豆,进口大豆价格在2950元/吨,和上周基本稳定。 分析:东北大豆销售情况没有明显变化,市场仍以平稳为主 5、本周国内豆粕现货价格略有上涨,成交不活跃,周末有所下滑。辽宁大连豆粕报价2260元/吨,持平;华北地区豆粕价格基本稳,北京地区油厂报价2320元/吨,成交2280-2320元/吨。秦皇岛地区油厂成交价位2280元/吨。山东日照成交价格在2360-2390元/吨。临沂地区油厂报价2350元/吨,以执行前期合同为主。烟台地区成交在2380元/吨,油厂对后市普遍看好,价位保持稳定,部分油厂库存偏少,部分地区油厂高报低走。江苏张家港地区油厂报价2360元/吨,广东地区豆粕价格稳定,珠三角地区油厂报价2310-2320元/吨,成交2280-2300元/吨。 分析:豆粕现货需求偏弱,春节前国内豆粕价格很难有大的转变,大豆成本上涨支持目前价格难以走低。6、上周各地豆油行情平稳运行。黑龙江一级豆油报价7400-7450元/吨,价格较昨日上涨20-50元/吨;四级豆油报价6900-6950元/吨,回升40元/吨。辽宁豆油市格稳中有涨,外盘走高拉动及油厂开始停产。大连一级豆油7500元/吨,价格稳定;四级豆油7050-7080元/吨。天津豆油市场相对平稳。一级豆油报价7450元/吨;四级豆油7250元/吨,价格无变化;毛豆油报价7100元/吨。贸易商年前锁定利润意愿较强,行情仍有回调。山东地区豆油市场平稳走势运行,交投平淡。一级豆油报价在7480-7530元/吨,价格持平。张家港地区豆油市场行情表现平静,需求无明显起色。一级豆油报价7550元/吨,价格无明显变化;四级豆油报价7300元/吨,广东地区豆油市场价格平稳运行,需求低迷。一级豆油报价7500元/吨;四级豆油报价7100元/吨,价格稳定。 分析:国外期价上涨、停产支持豆油价格,需求不好,后市难看高7、在2月1日所在一周内,我国厂商共装运美国大豆53.4万吨,其中34.3万吨来自美湾地区,预计将于3月中旬到达我国;19.06万吨来自太平洋口岸,预计将2月份到港的进口大豆共有94万吨。从目前的情况看,2月份我国进口大豆到港量将会明显低于1月份到港量。8、截至2月9日,大连大豆注册仓单23399张,增加340张。 四、技术分析: CBOT大豆高位调整,750美分是短线阻力 豆油705合约 大连大豆709合约震荡突破后,3150是支撑

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||