|

І»Ц§іЦFlash

|

|

|

№ЙЦёЦЬұЁЈәЙПХЗ»щҙЎТАИ»ҙжФЪ ҙуЕМИФТФХсөҙОӘЦчhttp://www.sina.com.cn 2007Дк02ФВ14ИХ 00:08 ЦРҙуЖЪ»х

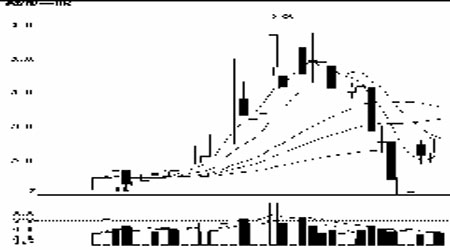

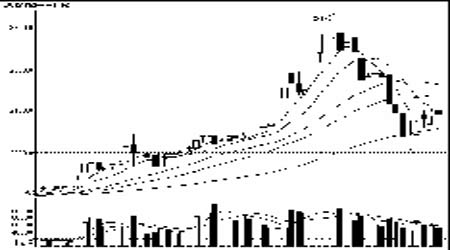

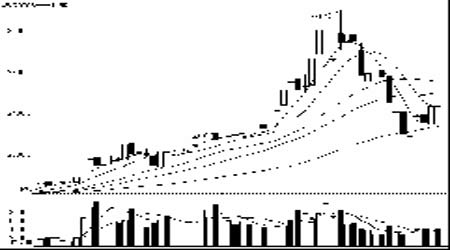

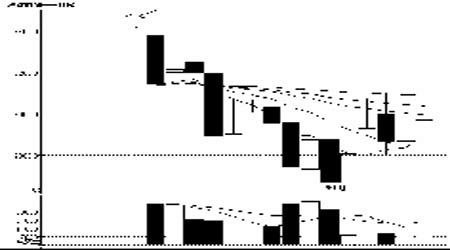

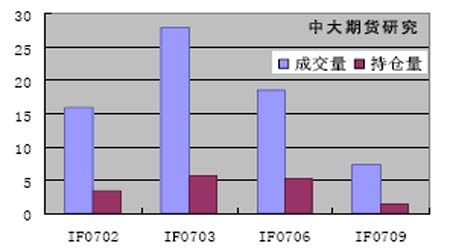

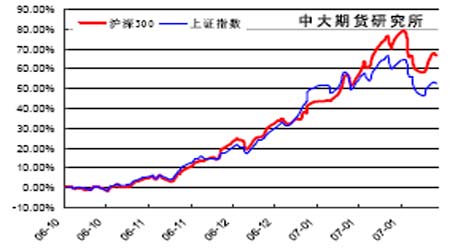

ЎЎЎЎТ»Ўў ЙПЦЬРРЗй»Ш№Л ЎЎ Нј1 IF0702ЧЯКЖНј ЎЎЎЎ Нј2 IF0703ЧЯКЖНјЎЎЎЎ ЎЎЎЎ ЎЎЎЎНј3 IF0706ЧЯКЖНј ЎЎЎЎ ЎЎЎЎНј4 IF0709ЧЯКЖНј ЎЎЎЎ ЎЎЎЎұҫЦЬКЗ2 ФВ·ЭөДөЪ¶юёцҪ»ТЧЦЬЈ¬»ҰЙо300ЦёКэФЪЙПЦЬҙуөшәуұҫЦЬЦ№өшІўРЎ·щ·ҙөҜЈ¬ұИЙПЦЬД©ЙПХЗ97.27 өгЈ¬ХЗ·щ4.23%Ј¬КХУЪ2395.27 өгЈ¬іЙҪ»¶оАЫјЖ2794.38ТЪФӘЈ¬іЙҪ»БҝјМРшПВҪөЎЈЙПЦӨЦёКэКХУЪ2730.39өгЈ¬ЙПХЗ57.17 өгЈ¬ХЗ·щ2.14%ЎЈ ЎЎЎЎ»ҰЙо300 ЦёКэөДIF0702ЎўIF0703ЎўIF0706 әНIF0706 ЛДёцЖЪЦёәПФјҫӯ№эЗ°БҪЦЬјұЛЩПВөшәуЈ¬јЫІоГчПФЛхРЎЈ¬ұҫЦЬЛжЧЕ»ҰЙо300 ЦёКэөДЦ№өш·ҙөҜН¬ІҪЙПХЗЈ¬ХЗ·щ·ЦұрОӘ4.23%Ўў10.1%Ўў11.68%ЎўәН11.82%ЎЈ ЎЎЎЎНј5 іЙҪ»БҝәНіЦІЦБҝ ЎЎЎЎ ЎЎЎЎНј6 »ҰЙо300ЦёКэәНЙПЦӨЦёКэ ЎЎЎЎ ЎЎЎЎ¶юЎўУ°Пм№ЙЦёЧЯКЖТтЛШ·ЦОц ЎЎЎЎ1ЎўРВ№Й·ўРРҪЪЧајУҝм ЎЎЎЎ2006 Дк10 ФВ·ЭТФАҙРВ№ЙИЪЧК¶оБ¬РшұЈіЦАъК·ёЯЛ®ЖҪ,ЖдЦР10ФВ·ЭИЪЧК¶оҙҙіцАъК·РВёЯЈ¬ЖдЦРЦчТӘКЗ№ӨЙМТшРР·ўРРЛщДјјҜөД405ТЪФӘЎЈҫЎ№Ь11ФВ·ЭөДИЪЧК¶оіцПЦПВҪөЈ¬ө«ИФҙҰУЪАъК·ҪПёЯЛ®ЖҪЈ¬¶шЗТ·ўРРҪЪЧаЖДОӘГЬјҜЈ¬Б¬РшіцПЦөҘЦЬКЧ·ўЛД№ЙөДПЦПуЎЈ2006Дк12ФВ·ЭЈ¬ҙуМЖөзБҰЎў№гЙоМъВ·ЎўЦР№ъИЛКЩөД·ўРРЈ¬Ҫ«ФВИЪЧК¶оНЖёЯЦБ450ТЪФӘТФЙПөДЛ®ЖҪЎЈ2007 Дк1ФВ·ЭЈ¬·ўРРҪЪЧаГчПФ·Е»әЈ¬ИЪЧК¶оіцПЦҙу·щ»ШВдЎЈ2ФВ·Э·ўРРҪЪЧаФЩҙОҙу·щМбёЯЈ¬КЧёцҪ»ТЧЦЬұгіцПЦТ»ЦЬБщ№ЙЈ¬2ФВ5ИХРЛТөТшРР·ўРРЈ¬2ФВ12ИХЖҪ°ІұЈПХ·ўРРЎЈ2 ФВ·ЭөДёЯГЬ¶И·ўРР»бОьТэҙуБҝЧКҪрБчИлТ»ј¶КРіЎЈ¬І»АыУЪҙуЕМҪшТ»ІҪПтЙПНШХ№ҝХјдЎЈ ЎЎЎЎ2Ўў№ъУР·ЁИЛ№ЙҪвіЦС№БҰјУҙу ЎЎЎЎјМ2006Дк9ФВ·ЭО°РЗ№Й·Эұ¬іцКЧАэЎ°ҙу·ЗЎұјхіЦТФәуЈ¬1 ФВ·ЭВҪРшіцПЦБЛЎ°ҙу·ЗЎұјхіЦөДПЦПуЈ¬°ьАЁ»Ә·ў№Й·ЭЎўТж°ЫЦЖТ©ЎўЛ«рШТ©ТөЎўДюІЁ»ӘПиЎўЦРРЛНЁС¶ЎўјӘБЦЙӯ№ӨЎЈЖдЦРЈ¬Л«рШТ©ТөЎўЦРРЛНЁС¶ЎўјӘБЦЙӯ№ӨөДөЪТ»ҙу№Й¶«»№КЗ№ъУР№Й№Й¶«ЎЈФЪПа№Ш·Ё№жҙҰУЪҝХ°ЧөДЧҙҝцПВЈ¬№ъУРҝШ№Й№Й¶«ТСҫӯҝӘКјВКПИјхіЦЈ¬К№өГПЮКЫ№ЙөДҪв¶іәуРшҪшХ№ЧҙҝцёьјУКЬөҪКРіЎ№ШЧўЎЈЛжЧЕ№ЙЖұКРіЎөДХсөҙ»ШөчЈ¬2007Дк2ФВ·ЭПЮКЫ№ЙөДҪв¶і¶о¶ИЙПЙэОӘ267ТЪФӘЈ¬ұИ1ФВ·ЭөД162 ТЪФӘФцјУБЛ100 ¶аТЪФӘЈ¬Фц·щҙп65%ЎЈБнНвЈ¬УЙУЪ2007ДкөДЕ©АъҙәҪЪФЪ2ФВ·ЭЎЈХвСщК№өГЙжј°ЙПКР№«ЛҫПЮКЫ№ЙҪвҪыөДҪ»ТЧИХҪцОӘ12ёцЈ¬Йжј°өДЙПКР№«ЛҫУР81јТЎЈ¶ш1ФВ·ЭФтОӘ57 јТЈ¬2ФВ·ЭИХҫщҪв¶і¶о¶ИОӘ22.25 ТЪФӘЈ¬ұИ1 ФВ·ЭөД10.13 ТЪФӘ¶аіц12.12 ТЪФӘЈ¬ФцјУ·щ¶ИОӘ120%ЎЈ2 ФВ·ЭЖҪҫщГҝјТ№«ЛҫөДҪв¶і¶о¶ИОӘ3.30 ТЪФӘЈ¬ёЯУЪ1 ФВ·ЭөД2.84 ТЪФӘЈ¬ФцјУ·щ¶ИОӘ16%ЎЈҙУХыМеЗйҝцҝҙЈ¬УЙУЪЙжј°ПЮКЫ№ЙҪв¶іөДЙПКР№«ЛҫјТКэҪП¶аәНҪ»ТЧИХҪПЙЩЈ¬2 ФВ·ЭөДҪв¶іС№БҰұИ1 ФВ·ЭГчПФФцҙуЎЈЖдЦР2 ФВ14 ИХЗйИЛҪЪУР11 јТЙПКР№«ЛҫПЮКЫ№ЙҪв¶іЎЈ 2 ФВ·ЭҪв¶іөД81 јТЙПКР№«ЛҫЦРЈ¬ПЮКЫ№ЙХјҪв¶іЗ°БчНЁA №ЙұИАэФЪ30%ТФЙПөДУР29 јТЈ¬¶аУЪ1ФВ·ЭөД24јТЎЈ ЎЎЎЎИз№ыЙПКР№«ЛҫТөјЁІ»јСЎў»тјЫЦөёЯ№АЈ¬әБОЮТЙОКЈ¬іЦ№ЙұИАэЖ«өНЎўОЮ»°УпИЁөДЎ°РЎ·ЗЎұМЧПЦөДҝЙДЬј«ҙуЎЈУЙУЪіЦУРЙПКР№«Лҫ№Й·ЭЧЬКэ°Щ·ЦЦ®ОеТФПВөДФӯ·ЗБчНЁ№Й№Й¶«Ј¬ҝЙТФОЮР蹫ёжөДПЮЦЖ¶шМЧПЦЈ¬№гҙуН¶ЧКХЯёьОЮҙУөГЦӘҫЯМеЗйҝцЎЈЛщТФЈ¬ФЪөұЗ°КРіЎ·ЦЖзјУҙуЈ¬ДкұЁВҪРш№«ІјөДЗйҝцПВЈ¬Ҫв¶і№«ЛҫКэәНҪв¶і¶оөДФцјУОЮТЙ»бёшКРіЎҙшАҙҪшТ»ІҪөДС№БҰЎЈ ЎЎЎЎұн1 2ФВ·ЭҪв¶і№«ЛҫКэ

ЎЎЎЎ3ЎўјУПўФӨЖЪМбёЯ ЎЎЎЎЦР№ъИЛГсТшРР2ФВ9ИХ·ўІјөД2006ДкөЪЛДјҫ¶ИЎ¶»хұТХюІЯЦҙРРұЁёжЎ·ЦёіцЈ¬2007ДкН¶ЧКәНРЕҙыіцПЦ·ҙөҜөДС№БҰҪПҙуЈ¬јЫёсЙПРР·зПХјУҙуЈ¬ХыМеНЁ»хЕтХНС№БҰУРЛщјУҙуЈ¬јЫёсОИ¶ЁГжБЩЗұФЪС№БҰЎЈКэҫЭПФКҫЈ¬2006Дк11ФВЈ¬CPIЙПХЗБЛ1.9%Ј¬ҙҙПВБЛ20ёцФВРВёЯЈ¬12ФВөДФцЛЩёьКЗҙпөҪБЛ2.8%ЎЈ ЎЎЎЎСлРРұнКҫЈ¬2007ДкҪ«јМРшЦҙРРОИҪЎөД»хұТХюІЯЈ¬ҪшТ»ІҪёДҪшҪрИЪәк№ЫөчҝШЈ¬јУЗҝБч¶ҜРФ№ЬАнЈ¬әПАнҝШЦЖ»хұТРЕҙыФціӨЎЈ°ҙХХ2007ДкGDPФӨјЖФціӨ8%ЧуУТЎўПы·СјЫёсЙПХЗФӨјЖІ»і¬№э3%өДіхІҪҝјВЗЈ¬»хұТРЕҙыЧЬБҝФӨЖЪДҝұкОӘ№гТе»хұТ№©УҰБҝM 2ФціӨ16%ЧуУТЎЈ ЎЎЎЎСлРРФЪұЁёжЦР»№МбіцБЛ2007ДкҪ«ТӘІЙИЎөД»хұТХюІЯҙлК©ЈәТ»КЗјУЗҝәНёДҪшБч¶ҜРФ№ЬАнЈ¬ОӘҫӯјГФціӨҙҙФмОИ¶ЁөД»хұТҪрИЪ»·ҫіЈ»¶юКЗҪшТ»ІҪНЖ¶ҜАыВККРіЎ»ҜЈ¬ФцЗҝАыВКөИјЫёсёЬёЛөДөчҝШЧчУГЈ»ИэКЗҪшТ»ІҪНкЙЖИЛГсұТ»гВКРОіЙ»ъЦЖЈ¬ЕдәПЖдЛыХюІЯҙлК©ҙЩҪш№ъјККХЦ§ЗчУЪЖҪәвЈ»ЛДКЗЧЕБҰУЕ»ҜРЕҙыҪб№№Ј¬јУЗҝ¶ФЦШөгБмУтәНұЎИх»·ҪЪөДҪрИЪЦ§іЦЈ»ОеКЗҙуБҰЕаУэәН·ўХ№ҪрИЪКРіЎЈ»БщКЗТФНкЙЖ№«ЛҫЦОАнәНУЕ»ҜҪрИЪҪб№№ОӘЦШөгЈ¬ҪшТ»ІҪЙо»ҜҪрИЪёДёпЈ»ЖЯКЗҪшТ»ІҪјУЗҝәНёДҪшНв»г№ЬАнЎЈ ЎЎЎЎХл¶ФДҝЗ°әк№ЫҫӯјГЧҙҝцЈ¬ұЁёжЦРМбіцҪ«Бй»оФЛУГАыВК№ӨҫЯЈ¬МбёЯјЫёсРН№ӨҫЯөДөчҝШР§№ыЈ¬ЦрІҪ·ў»УјЫёсёЬёЛФЪ»хұТХюІЯөчҝШЦРөДЦШТӘЧчУГЎЈ ХвКЗЦРСлТшРРҪьЖЪКЧҙО¶ФНЁХНОКМвЧчХэКҪұнМ¬Ј¬ЙПКцұнМ¬І»ҪцКЗФцЗҝАыВК№ӨҫЯБй»оРФөДРЕәЕЈ¬ТІТвО¶ЧЕАыВКЛ®ЖҪ»бУРЛщұд»ҜЈ¬Ҫ«К№КРіЎМбёЯ¶ФјУПўөДФӨЖЪЈ¬¶ФЦёКэјМРшЙПРРФцјУС№БҰЎЈ ЎЎЎЎИэЎў ҪбВЫ ЎЎЎЎЗ°ЖЪ№ЬАнІгөД№ШЧўЎўЦо¶аҫӯјГС§јТәНҫіНвН¶ЧКТшРРМбіцЎ°ЕЭДӯВЫЎұЎўКРіЎјУПўөДФӨЖЪөИК№өГЗ°ЖЪАЫјЖЙэ·щҪПҙуөДЦёұк№ЙФвУціБЦШөДС№БҰЎЈСлРРөДұЁёжёьМбёЯБЛКРіЎ¶ФјУПўөДФӨЖЪЈ¬ФЩјУЙП2ФВҪв¶і№«ЛҫКэөДәНҪв¶і¶оөДҙу·щФцјУЈ¬ТФј°·ўРРҪЪЧаөДјУҝм¶МЖЪ»бёшКРіЎҙшАҙҪПҙуС№БҰЎЈө«КЗФЪИЛГсұТЙэЦөФӨЖЪәНГіТЧЛіІојМРшА©ҙуөДұіҫ°ПВКРіЎөДЧКҪрУЦК®·ЦідФЈЈ¬¶ш¶ФУЪөұЗ°УРПЮөД№ЙЖұКРіЎЈ¬ЧКҪрөДІ»¶ПУҝИлОЮТЙ»бНЖ¶Ҝ№ЙЦёЙПРРЎЈТтҙЛ¶МЖЪДЪКРіЎГжБЩөДЦЖФјТтЛШІ»ЙЩЈ¬ИзАЫјЖХЗ·щҪПёЯЎўәк№ЫөчҝШС№БҰФцҙуЎўХюё®УРТвҪөОВЎўЙПКР№«ЛҫГжБЩТөјЁҝјСйөИЈ¬ХвР©ТтЛШ¶МЖЪДЪ¶ФКРіЎФміЙТ»¶ЁС№БҰЈ¬ө«КЗіӨЖЪЙПХЗөД»щҙЎТАИ»ҙжФЪЈ¬ПВЦЬҙуЕМИФТФХсөҙОӘЦчЎЈ ЎЎЎЎЦРҙуЖЪ»х

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||