|

不支持Flash

|

|

|

市场展望:期铝涨势难以为继 后市仍宽幅震荡http://www.sina.com.cn 2007年02月09日 00:58 中大期货

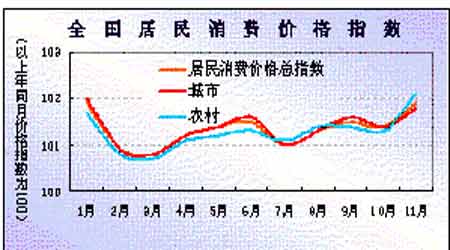

2006年铝市场走势回顾与2007年展望 摘要: 2006年伦铝及沪铝大幅震荡,重心较2005年抬高。市场交易活跃,充满风险和机遇。2007年全球铝消费增长在经过数年增长之后将可能减速,导致供求关系出现小幅过剩。而且全球氧化铝将进入过剩周期,在未来的2-3年里,中国氧化铝完全能够满足电解铝生产的需要。铝锭供求关系将趋于缓和。国家宏观调控的深入,也有可能抑制国内铝合金和铝材出口量快速上升的局面。技术上看,持续五年之久的商品大牛市进入调整期,走势将呈现宽幅震荡。 ABSTRACT: In 2006,LME and SHFE almumium future market vibrated widely. Global aluminium consumption will slow in 2007 and supply will exceed demand . The alumina can meet the demand of Chinese aluminium production in the future. From another point of view, the great advancing trend will shift to adjust 。 上篇:06年走势回顾――大幅震荡,重心抬高 从全年走势过程看,2006年伦铝及沪铝大幅震荡,重心较2005年抬高。市场交易活跃,对投资者而言,充满风险和机遇。当年走势可分为三个阶段: 第一阶段暴涨:自06年1月起至5月,沪铝自19000元/吨上涨至24000元/吨,涨幅达26.3%; 第二阶段暴跌:自06年5月下旬起至7月,历时两个月,沪铝下跌至18500元/吨,跌跌幅达22.9%; 第三阶段再度上涨:自06年8月至年末,沪铝攀升至21000元/吨,振幅逐渐收敛; 图一:沪铝连续合约走势 从基本面看,影响2006年度铝走势的主要因素有: 氧化铝价格大起大落。从去年11底12月初至今年5月中旬,市场一直以氧化铝价格提升、电力紧张等造成的成本高企为热点。而进入下半年后,国内氧化铝产能释放加快使氧化铝价下跌迅速,市场在“成本推动型”上涨破灭后,靠“需求旺盛,库存短缺”获得了支撑,形成了氧化铝价格连续下调而电解铝市场反映冷静高位企稳的局面。 世界经济成长在5、6月出现风险。06年5月因美国核心通胀指数超过预期,继之引发的全球加息风潮,造成道琼斯股票指数大幅下挫,原油、金属等期货市场商品做多基金大量平仓,从而结束了年初以来工业品期货的普涨局面。 国内政策对铝行业影响较大。针对国内铝行业投资规模过大,中国出台了一系列调控措施。下调铝制品(经加工的型材产品)出口退税率,铝制品享受11%的退税优惠;中国电解铝出口关税大幅提高,由5%调高为15%,而氧化铝进口关税则由5.5%下调至3%。电解铝价格受到打压,但却刺激了铝加工制品的出口,电解铝消费保持旺盛,支撑了铝价。 库存及现货升水变化较大。伴随快速走高的铝价,上期所的库存年初以来迅速增加,在5月19日达到历史峰值近18.5万吨后连续十五周大幅降低下降,目前则不足2万吨,可供期货交割的库存非常小,进入低库存时代。伴随着库存下降,现货对期货当月从小幅贴水转为大幅升水,而近月合约持续领先远月上涨,造成远月对近月大幅贴水,这些在沪铝交易历史上是罕见的。 下篇:07年展望――宽幅震荡是基调 一、宏观经济背景 图二:2006年中国CPI指数(图片来源:国家统计局) 中国国民经济从2003年开始步入加速发展的轨道。从03年到06年的这四年里,中国经济保持快速增长。2006年中国GDP的年增长率将达到10%以上,固定资产投资增长率达到25%以上的高水平,因此可以说中国经济的发展促使了电解铝需求的持续膨胀。 从2006年开始,国家开始对产能过剩的钢铁、电解铝、水泥等行业治理整顿,高耗能的电解铝产业是中国调控的主要行业之一,以提高能源使用效率、降低行业规模扩张过快。固定资产投资增长过快的势头得到遏止。而且国家正在调整源发展战略,以提高资源使用效率、加快资源保护开发。不过资源瓶颈太可能在短期内化解,十一五期间资源问题仍将是国民经济发展必须解决的重大问题。 明年世界及中国经济前景:固定资产投资增长率不太可能明显下降;矿产品类资源“瓶颈”可能加剧,从而阻止下游产品的下跌;世界和中国经济仍将保持稳健增长,出现衰退甚至“硬着陆”的可能性不大。 二、全球及中国原铝供需变化 1、2006年供需状况 06年铝供需平衡状况:全球供应3380万吨,需求3400万吨,缺口在20万吨,基本处于平衡状态;中国产量920万吨,表观消费860万吨,同比增17%,出口预计60万吨。中国将继续成为铝净出口国。 中国在2001年超过美国成为世界上最大的原铝生产国,2000-2005年产量年均增速高达22.8%。 图三:全球铝供求关系 图四:中国铝年度消费量

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||